|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

基金经理变身“微笑领投人” ,颠覆认知的几个定投冷知识

近日股市回暖,今年以来坚持用定投收集筹码、左侧布局的小伙伴们有没有提早收获“微笑曲线”?

如果有的话,欢迎在留言区跟我们分享喜悦。定投强调细水长流,虽然当下略有收成,大家还是要坚持,力争收获更多哦!

在越来越庞大的“定投族”中,基金经理的身影不容忽视。他们不只是基金的管理者,也是“定投族”的引领人。

嘉实基金微笑定投直播节正在火热进行中,多位基金经理变身“微笑领投人”,为置业安家、亲子财商教育、养老等定投规划给出建议和指导。

对于年轻一代来说,定投的认知仿佛是在这轮行情中突然被开启、触发。其实,定投这种“古早”投资方法和价值派、技术流并驾齐驱,历史悠久。

今天就来跟大家唠几个颠覆认知的定投“冷知识”,让你更加了解定投、玩转定投。

01

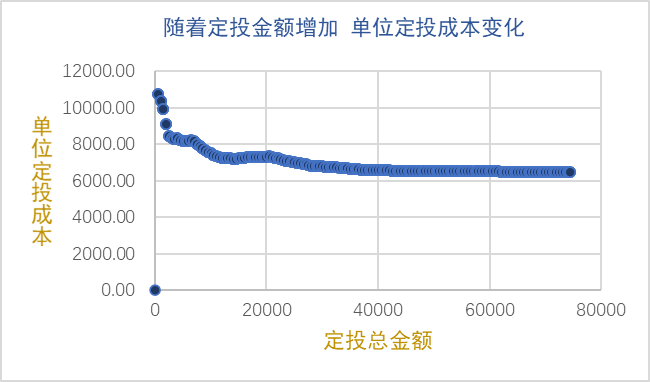

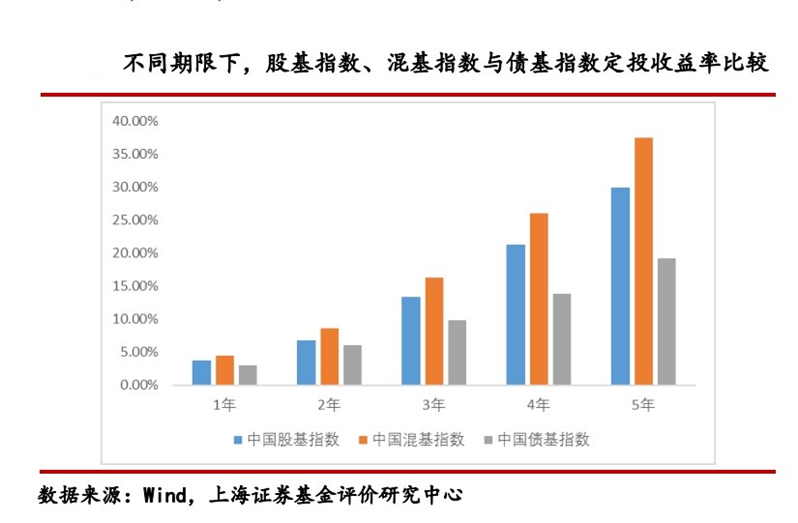

70多年前 定投已经出圈 定投,全称定期定额投资策略,Dollar-cost Averaging,又称美元成本平均法,最早由“证券分析之父”本杰明·格雷厄姆在他的著作《聪明的投资者》中提出,提出时间为1949年,距今已有73年的历史。 定投策略最初并不专指现在应用最广的基金定投,最初这个策略也应用于买股票,不过定投某只股票风险集中,定投基金风险更为分散、适用性更广、投资体验整体更好。 在海外,“全民定投”的一大体现是养老金缴费投资计划,如美国的401K、香港的101计划。我们国家目前在推进养老第三支柱的建设,相信随着养老基金品类的丰富、税收优惠的加持,以养老为目的的定投理念也会越来越成熟。 02 定投不是懒人理财 美国《达拉斯晨报》的个人财务作家斯考特•本斯最早提出了“懒人投资”的概念,在国内“懒人投资”一般指的是定投,毕竟定投的基本操作的确很简单,选定基金,设置好定期定额扣款,一直投下去,达到目标收益止盈再操作就行。 但这些基本步骤只是入门操作,要想提高定投的胜率,大家还要做“聪明的懒人”。在开启定投之前,选基金、设置止盈点时要费点功夫、做点研究;在定投过程中,优化一下投资策略;在投后管理上,不要躺平式“投了扔一边”。 比如说,定投遇到浮亏,真懒人VS聪明懒人,应对大不一样。 03 定投淡化择时而非不择时 择时是投资中的圣杯,定投淡化择时的特点能帮助普通投资者减少时点选择的纠结。在不同的行情中定投的适配性都不错,不过,获利模式有所不同。 当然,在熊市的低点一次买入比定投收益率可能会更好,但是所谓的底部可能很漫长,很多人未必熬得住。 整体来说,市场变化莫测,预判涨跌是一件专业度和难度比较高的事,对于普通投资者来说,坚持定投是做长期、大概率正确的事。 04 定投的阿喀琉斯之踵:钝化效应 阿喀琉斯,是古希腊神话中凡人英雄珀琉斯和海洋女神忒提斯的爱子。忒提斯为了让儿子刀枪不入,在他刚出生时就将其倒提着浸进冥河,使其拥有不死体质。遗憾的是,阿喀琉斯被母亲捏住的脚后跟却露在水外,在全身留下了一处“死穴”。 定投虽然能够分摊风险和成本,但是随着定投时间和持仓量增加到一定阶段,会出现成本钝化的问题。这个时候如果继续保持定投金额不变,分散投资降低成本的功效就会变弱。 单位定投成本=累计定投总金额/累计定投总份额 (定投区间:2015年6月17日~2017年6月23日共729天) 应对定投钝化效应有两种方法,一是适时止盈,二是加大定投金额,适时止盈是指,在定投开始前就确定好自己的止盈目标,当达到目标后进行止盈操作,再开始下一轮定投,这样既保证自己落袋为安,又避免了钝化现象。二是在定投出现钝化效应、止盈目标还没有达到前,可以根据自己的资金情况调高定投额度,同样能够实现摊低成本的目标。 05 权益基金未必是定投的唯一选择 如果投资期限足够长,股票资产能带来更高的收益,从这个角度来考虑,主动管理权益类基金更适合长期定投,尤其是长期趋势看好的产品。 (注:上海证券分别对中国股基指数、中国债基指数与中国混基指数进行从 2009年至2019 年间,1 年至 5 年为期限的滚动定投,并统计每一期定投的平均收益率,从结果可以看出,在投资期限小于 2 年时,债基指数相较于股基指数与混基指数收益差距并不大,但结合债基指数的波动率更低,因此具备更高风险收益比;而当期限大于 2 年后,股基指数与混基指数的收益明显高于债基指数,因此,为长期获取更高收益股混基金更适合投资者。) 但并非所有投资者的资金都能坚持这么久,也未必都承受得起高收益背后的高风险、高波动。对于投资期限较短的投资者来说,试试偏债类混合基金甚至FOF基金,未尝不可。当然,收益预期一定要管理好哦! 在美国,不少年轻人为了养老储备会定投FOF基金,不少目标日期型FOF基金和生命周期型基金会采用下滑轨道设计,即根据投资者生命周期的变化来调节权益类资产的占比,从产品设计的源头帮助普通人做好定投。 因此,大家可以根据自己的风险承受能力、预期目标收益情况,理性选择,长期坚守,用定投滚雪球! *风险提示:基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)嘉实基金管理有限公司2025版权所有沪ICP备18045877号-3京公网安备 11010502042071号本网站支持IPv6访问