|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

为什么我们对新能源汽车销量保持乐观?

作者简介:嘉实基金成长风格投资总监姚志鹏。北京大学理学学士,清华-MIT国际工商管理硕士。11年证券从业经验,其中6年投资经验。拥有实业和投资双重经验,曾参与外资半导体企业中国区创建过程。2011年加入嘉实基金,任股票研究员,2016年4月底起担任基金经理。

姚志鹏先生现任嘉实智能汽车股票、嘉实环保低碳股票、嘉实新能源新材料股票、嘉实产业先锋混合、嘉实动力先锋混合、嘉实时代先锋三年持有期混合、嘉实远见先锋一年持有期混合基金经理。投资风格成长,精于选股,以产业投资视角精选景气度上行产业中具备先锋优势的上市公司。

汽车销量再度亮眼!

年初以来,市场各类投资者与评议者纷纷提出担忧:经济下行的压力,导致汽车需求不足,进而导致新能源汽车的产销量或不达预期。此类论点频频见诸媒体。

在路演中、调研中、交流中,我也反复被问到同样的问题:为什么你们不担心新能源汽车的产销量?

我尝试从研究汽车销量的方法和流程出发,谈谈我们是怎么研究这个问题的。

首先看最新的数据,中国汽车工业协会公布最新数据,中国5月份新能源汽车销量 44.7 万辆,环比增长49.6%,同比增长105.2%;1-5月累计销量200.3万辆,同比增长111.2%。

新能源汽车的销量继续保持着高速增长,这还是在5月份全国供应链刚刚处于恢复正常状态的早期。同时我们看到6月份乘联会公布的首周产销量,3.36万辆的周度销量数据依然强劲。

虽同比去年有5%的下滑幅度,但需注意今年6月3~5日是端午节,实际上有效销售只有去年不到一半时间。这个数据实际的意义,可想而知。

需求=能力×意愿,而非单看能力!

很多人会诧异,不是说好消费能力下滑,汽车销量下滑。还能这么玩?

其实这些逻辑并没有方向错误,只是颗粒粗糙。

我们的消费需求=消费能力×消费意愿。收入的下滑更多影响的是消费能力,消费意愿的影响因子比较多元,有风险偏好、消费偏好等因素。

回顾2020年,疫情之后汽车行业迅速复苏,背后就有新冠疫情带来了人们对于私人空间更大的渴求,带来了汽车行业的迅速回暖。2020年初我们在需求调研中在看到了大量消费意愿提升的迹象,进而看好汽车需求。

即使需求不足,总量也要看看供给!

那么这次是否一样呢?

诚然,两年疫情的反复变异对经济生活产生了很多不便的影响,对部分行业收入的影响大于当年一两个月的冲击。

首先,我们相信中国经济的韧性,最终很多影响也许不如很多人预期的多。抛开这个问题,假设的确这次消费能力的下滑,战胜了消费意愿的弹性,那么是否就会出现汽车产销量下滑呢?

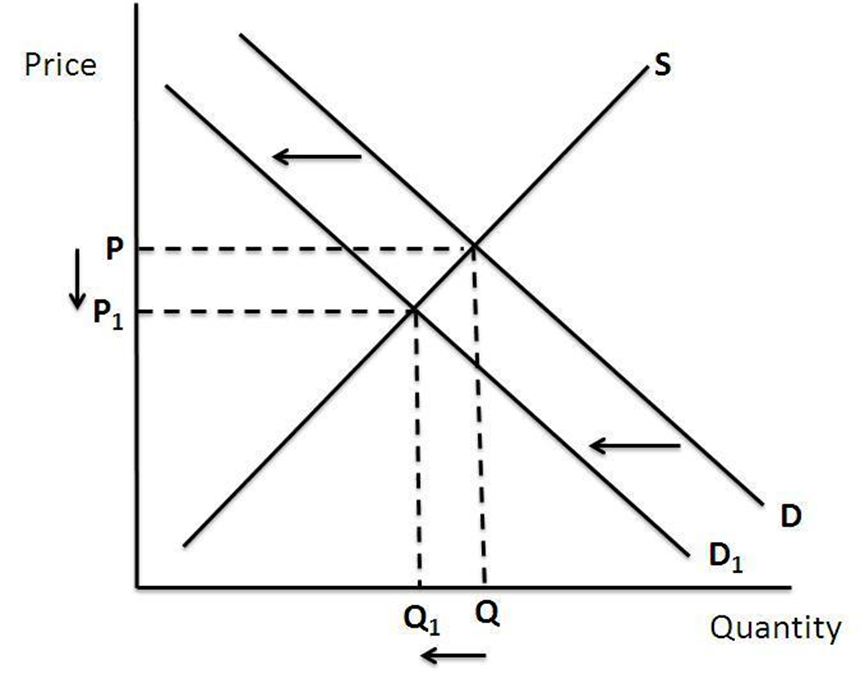

年初以来很多投资者正是担忧收入的压力,进而看空汽车。诚然轻率的看空是容易的,需求下滑影响总量是经济学入门知识。就像下图所示,当需求萎缩的时候,需求曲线从D变为D1,总量从Q下滑到Q1,汽车行业会面临比较大的压力。但不要忘了一个前提,这是建立在供给充分的情况下,即供应是过剩的。

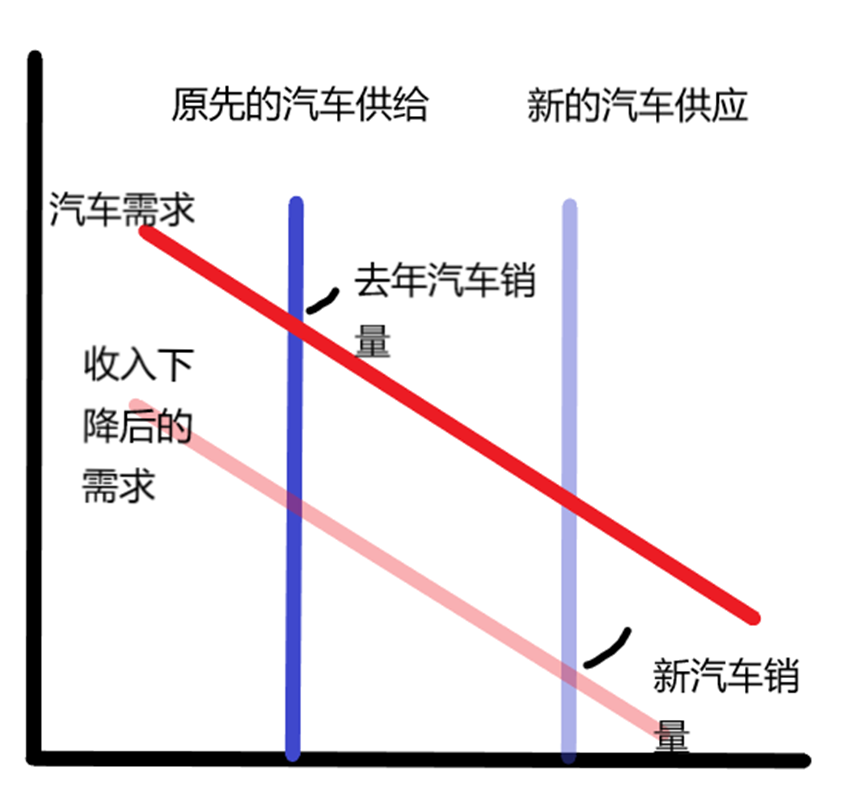

如果供应不足会如何呢?

看看下图,如果供给不变,下滑后的需求如果仍然大于供给,那么仍旧是有多少车就有多少销量,汽车的总量不会变化。但如果供给能够增加会怎么样?新的平衡点会大于旧的平衡点,汽车销量会仍增长。

这就是我们看到的现在的情况,今年汽车行业仅有的下滑集中在3~4月份,中国长春和上海两大汽车基地受到比较大的冲击,因此供给进一步萎缩,所以大家看到了汽车产销量的下滑;一旦供给开始恢复,我们的产销量就迅速恢复了成长。22年1~2月份疫情影响较小时,中国汽车销量增速高达11.1%,这是好多年都未曾有过的。

中国汽车当下的供需分析,更符合供给不足状况下的分析。

判断是否存在供给不足

是年初汽车预测的要点

年初做出预测的核心,是要判断是否存在供给不足,但供给不足的分析和研究是一件难但是正确的事情。所以很多人更愿意轻率得出看空销量的结论。

我们大概做了三个环节的研究:

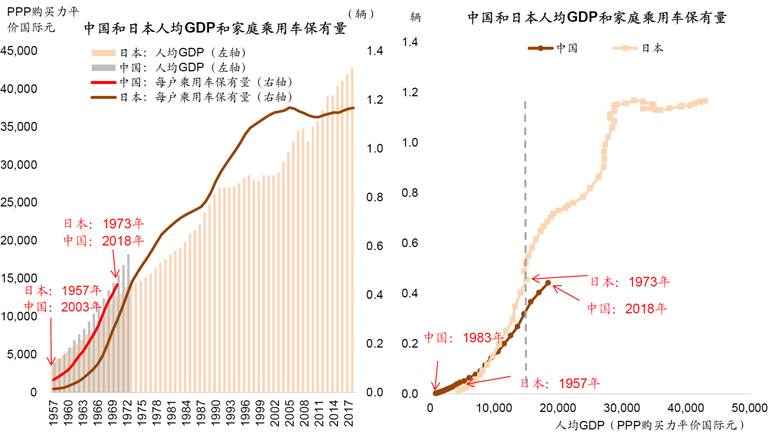

第一看历史数据,中国的汽车需求潜力是否被充分反应。从日本、美国等经济发达国家的人均汽车保有量来看,考虑人口结构和分布,即使不考虑汽车电动化的红利,中国的汽车保有量还有1~2倍的空间,这说明汽车的需求远远没有被充分满足,未来随着经济增长,中国的汽车销量还有非常大的空间。

数据来自:中金公司

第二看实证数据,是否会存在客观的实证信息来佐证。我们看到了全球范围内出现了很多二手车价不低于新车车价,大量车企需要等候提车的情况。某美国新能源车的预定周期长达24周,这些都说明了供给存在客观不足。

当然大家也看到了去年底以来汽车芯片紧张的因素,随着国外半导体的紧张已大幅缓解,所以后续供给的约束压力在持续好转。

第三需要跟踪和持续确认,各种各样的现象只能定性,历史数据只能解决长期,我们仍然需要在各种前瞻指标和同步指标的验证中进行分析和跟踪。这里面我们会依托嘉实内部的数据实验室等科技手段,对于汽车的高频询单、产业链的周度销量、行业供应链的跟踪等手段进行跟踪和验证。进而来逐步交叉验证我们预测。

做完这些功课,我们才会得出结论,才有年初以来不担心汽车行业的产销量,而非武断的看空汽车。当然长期封控,对于供应链的冲击是理性框架之外的,这也是今年唯一阶段性影响汽车行业的因素;但是汽车行业本身的弹性,仍然有机会在后续逐步追回,我们也在保持跟踪。

汽车,作为世界各大强国高端制造的镇国之宝,是经济发展的核心抓手之一。在这一场新能源汽车弯道超车征途中,我们也看到越来越多的自主品牌展现出越来越强的产品力。我们投资要做的是,成为这些伟大公司背后的身影,用资金支持产业的发展,以分享企业成长的回报。我们也希望祖国的汽车工业能够屹立于世界,中国成为车轮上的强国!拭目以待!

*风险提示:基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)嘉实基金管理有限公司2025版权所有沪ICP备18045877号-3京公网安备 11010502042071号本网站支持IPv6访问