|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

历次美联储加息,对港股有何影响?

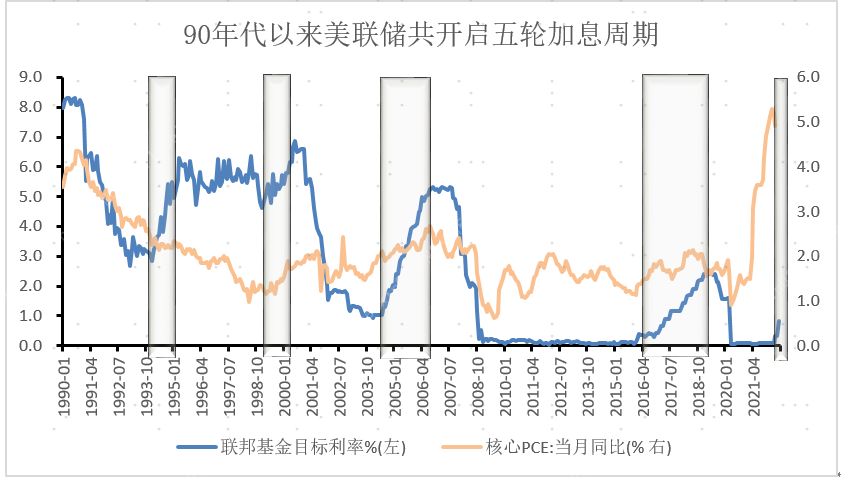

1990年至今,美联储共触发五轮加息周期,分别起始于1994年2月、1999年6月、2004年6月、2015年12月及2022年3月。通过分析我国货币政策在美加息前后的变化以及港股的期间表现,我们得出以下两个主要结论。

首先,我国货币政策相对独立,始终坚持“以我为主”的政策主基调。虽然当前正处于美联储第五轮加息周期中,但中美两国间货币政策错位,由于国内PPI高点已过且CPI预期未来温和上涨,目前我国货币政策主要关注经济结构,整体政策“易松难紧”,宽信用环境或将持续。

其次,美联储降息仅在短期内对资本市场造成冲击。但货币政策变化很难对股票市场造成中长期维度的不利影响。同时,各主题/行业板块在不同加息周期中的表现并没有确定性。尤其是成长股,在加息周期中并不一定有较差表现。比如信息科技板块,在第二轮美国加息周期中是10个标普细分行业中收益率最高的行业。此外,由于代表中国新型经济发展方向的在港上市公司,都是中国企业,业绩和盈利受中国经济发展影响更大,即使短期受到海外市场资金流动的影响,但这不会改变新经济港股的基本面发展。

随着以科技创新为核心的新经济港股在经历了严监管、疫情负面影响以及海外政策事件(中概退市、美股加息等)后,现在已经有明显长期投资价值。当前,国内疫情正逐步好转,以及互联网监管政策底已现,叠加相比海外更宽松的流动性环境,新经济港股有望迎来盈利复苏和估值复苏的超额双击回报。

l 第一轮加息:1994年2月 至 1995年2月

再维持长达5年的降息政策后,美联储在1994年2月4日开启90年代第一轮加息周期,直至1995年2月。时任美联储主席格林斯潘为预防经济过热,在通胀未起的时候,就采取预防式货币政策调控。

94年美国经济过热已十分显著:GDP同比增长超3%,二季度原油上涨超30%,同时失业率持续低于6.5%。通过提前加息,格林斯潘成功抑制美国通胀高启并实现经济软着陆,在避免将美国经济带入滞涨的同时,也为后续经济腾飞奠定良好的流动性环境。值得注意的是,在这一轮加息周期中,美联储不仅频率密集且幅度也较大,包括1次75bp加息、1次50bp加息和1次紧急利率调整。

美联储对资本市场最主要的影响是超预期的加息变化,当加息预期被市场接受后,加息落地时对股价的影响较小。由于这一轮加息超市场预期且加息幅度较大,美股显著承压,加息开始三个月内,所有板块均未取得正收益,半年内,三大股指均下探超4%。但其后,受益于新一轮信息技术革命,信息技术板块走出独立行情,整个加息周期中上涨近20%。同期,港股主要以非国内上市公司为主,受到海外流动性变化影响较大,在全球风险偏好随着美联储加息走高后,港股受到海外资本抛售,在第一轮加息周期中下跌近40%。

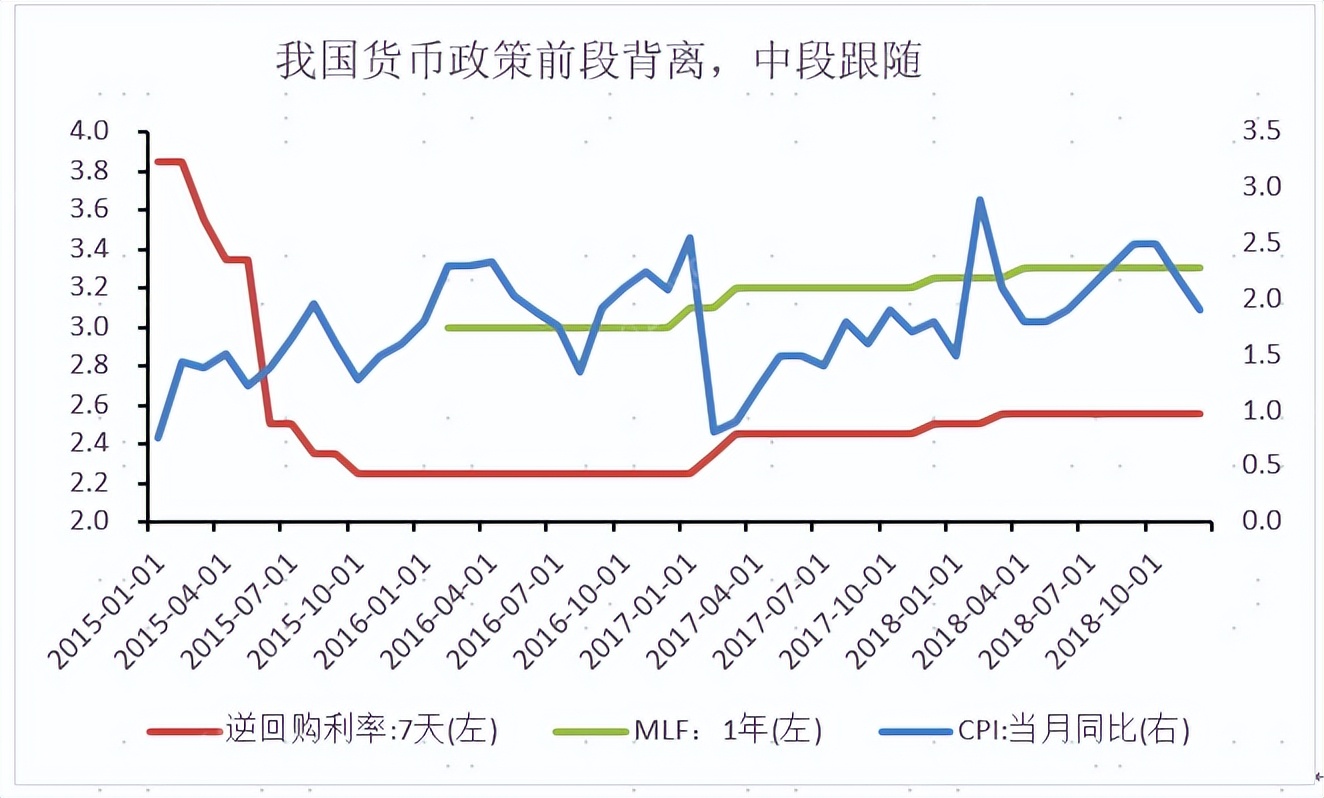

在美联储开启第一轮加息周期之前,我国为了抑制经济过热和通胀大幅攀升,已于1993年5月率先开启加息。1993年一季度我国实际GDP同比增长已达到15.3%,而CPI当月同比增速超12.0%且未有下降趋势。面对过热的经济和通胀,我国央行先于美联储启动了加息。但在美联储进入加息周期后,由于我国通胀已被控制,该期间我国没有再继续加息。

l 第二轮加息:1999年7月 至 2000年5月

97年突发的亚洲金融危机打断了美联储原计划开始的新一轮加息周期。为了应对亚洲金融危机冲击,美联储在98年通过降息的政策缓解外部冲击。随着亚洲金融危机的冲击逐渐削弱,以及亚洲金融危机后美国的经济政策过度宽松,美联储在1999年7月重启新一轮加息,本轮加息周期延续18 个月。

本轮加息开始后,全球资本资本市场迎来“互联网泡沫”,以信息技术为代表的纳斯达克指数走出独立行情,在首次加息后半年内涨超50%。同时期,恒生指数指数在首次加息后短期受到冲击,但最终走出V型反转,取得区间显著正收益。

在本轮美联储加息前,中美两国所处不同经济周期,我国尚处于经济增速下滑、通缩风险上升的宏观环境下。在内忧外患的双重挑战下,国内货币政策已早在1997年Q4进入宽松周期,从1997年10月至1999年6月,我国经历5次大幅度降息。当美国开启第二轮加息周期时,我国已处于流动性宽松的中后期。

l 第三轮加息:2004年7月 至 2006年6月

在经历了2000年互联网泡沫破裂以及“9.11”事件后,为了防止美国经济陷入衰退,美联储在2001年至2003年期间连续13次降息。彼时,在长达三年的宽流动性环境下,美国房地产市场空前繁荣,通胀也有抬头的趋势。为了消除房地产泡沫风险以及抑制经济过热,美联储从2004年6月30日开始加息,直至2006年6月,期间美国联邦基金目标利率提升425bp,是加息幅度最大的一次。

本次加息短期对美股市场造成较大的冲击,首次加息后的三个月内,美股三大股指均有不同程度的回调,尤其是对流动性更敏感的纳指跌幅超过7%。但受益于较好的经济基本面,以及取得伊拉克战争的胜利,美股在经历短暂调整后重新上扬,在本轮加息周期内,三大指数尽数取得正收益。

本轮加息周期中,港股与美股表现大相径庭,在整个加息周期中,受中国经济快速增长驱动,港股走出牛市行情。随着中国在2001年底正式加入WTO,越来越多的内地企业为了国际化战略选择在香港上市。2002年至2006年间,大陆在港上市企业数量占比提升1倍,总市值占比更是从25%提高到68%,大陆经济对港股表现的影响力越来越大。彼时,得益于大陆宽松的流动性环境,以及入世后经济高速增长的红利,港股盈利增长,开启牛市行情,恒生指数在本轮周期中涨超30%。

次轮加息周期中,虽然中美货币政策有重合,但我国并未采用跟随式加息策略。进入2004年,随着通胀高启,我国在2004年10月首次加息,其后随着通胀下行,我国再未调整货币政策直至2006年Q2。

l 第四轮加息:2015年12月 至 2018年12月

2008年全球金融危机后,美联储短期内将联邦基金目标利率由4.25%降至0.25%,并维持这历史低点直至加息前。另一方面,为了防止美国经济进入衰退,在2008年11月至2014年10月期间美联储先后推出四轮量化宽松政策(QE:Quantitative Easing)。为了在危机后快速平复金融市场恐慌情绪,美联储向市场提供超额流动性支持,并通过压低长期利率以刺激实体经济发展。随着美国经济逐步企稳向好,非常规货币政策达到预期效果,美联储在2015年12月启动第四轮加息。此次加息周期虽然持续3年时间,但力度较缓和,累计加息225bp,加息后联邦利率也依然维持相对低点(2.5%)。本轮加息主要针对前期非常规的货币政策,从而达到货币政策正常化,为后续防范风险和危机应对预留政策空间。

首次加息落地后,由于担忧流动性紧缩将扭处于弱复苏的美国经济,美股在首次加息后的一个月内全线下挫,仅具有防御属性的公共事业板块录得小幅上涨。其后,随着美国经济持续复苏,叠加全球资金加速回流,在业绩回升及估值提升的双击下,美股在短期探底后进入新的牛市,三大股指屡创新高。以FAANG为代表的美国新兴科技巨头在此期间收入持续高增长,成为推动美股上涨的主要力量。

此轮加息伊始,美国加息造成全球投资者风险偏好和情绪下降,对新兴市场冲击较大,叠加上市公司年报不及预期,港股短期迅速下跌,同时期A股的疲软也进一步拖累了港股的表现。其后,受益于全球油价的高涨,港股的原材料和能源板块率先反弹,但港股表现依然疲弱。进入2006年Q3,随着国内供给侧改革的逐步深入,龙头公司受益于结构性改革带来的集中度的提升以及行业盈利水平的修复,在中资银行股为代表的红筹股的拉动下,港股迎来反转。同时,以美国科技股的估值为锚,港股的资讯科技板块也迎来了估值和盈利的戴维斯双击。

本轮美国加息开启前,我国正处于稳增长的宽流动性周期,央行通过公开市场操作,为市场持续注入流动性。当美国开始加息时,我国不再降息,并且在2017年起,我国逐步跟随美联储政策开始加息直至2018年初。

l 第五轮加息:2022年3月 至今

当前,美国面临很严重的通货膨胀,2月美国核心PCE当月同比高达5.3%,创下近40年以来的新高,并且持续维持在5%附近的高位。同时,俄乌战争进一步推升能源价格,导致美国通胀水平并未见到拐点。控制通胀和充分就业一直就是美联储两大主要职责。目前,美国失业率持续位于3.6%的历史低位,因此控制通胀就是当前美联储最主要的任务。从今年3月起,美联储开启新一轮加息周期。此轮加息周期,美联储表现出对抑制通胀的坚决态度,一改此前25bp的缓慢加息节奏,通过一次50bp,一次75bp,短时期内将联邦基准利率提升150bp,以遏制通胀再度飙升,而这也是美联储自1994年以来最大加息幅度。而根据美联储公布的点阵图,预计今年还有4次左右的加息。同时,美联储主席鲍威尔也宣布下半年开始缩表计划,在增加借贷成本的同时进一步降低市场的流动性。

美联储此次加息,不论是加息的频率还是加息的力度都超市场预期,因此造成投资者对流动性的担忧以及风险偏好的提升,从而全面冲击全球资本市场。除受益于油价高涨的能源板块依然保持正收益,美股其他板块在本轮加息周期中都大幅回调。尤其是对流动性更敏感的科技和金融板块,在加息后的3个月内调整幅度都超过17%,纳指跌幅更是接近20%,以步入技术性熊市。另一方面,由于美国正处于疫情修复后的尾声,市场在美联储一次性加息75bp后逐步开始交易经济衰退,从而对非必须消费和房地产板块造成进一步的冲击。

而港股,尤其是以新经济为代表的港股通新经济指数在本轮美国加息周期中走出独立行情,自美联储加息起的三个月内港股通新经济指数已涨幅超9%。虽然港股在短时间内有可能受到美股震荡的影响,但随着大陆上市公司在港股市值占比中已取得绝对量级,以及南下资金对港股定价权的日益加深,香港上市公司的业绩和盈利将更多的受到国内经济发展的影响。

当前,中美两国处于不同的经济周期,美国处于疫情复苏的后周期面临着衰退的危机,而我国正逐步走出疫情影响,宏观经济触底回升。同时,由于我国在21年初提前收紧流动性,为此后的货币政策预留一定的操作空间。未来,随着国内经济的企稳和复苏,代表中国新经济发展方向的港股将首先迎来盈利的回升和基本面的向好。同时,随着全球加息逐步进入尾声,港股的估值也将得到进一步的修复。尽管港股通新经济指数经历了3月份以来的反弹,但它的估值依然处于历史低位区间,具有长期投资价值。

投资者可关注嘉实恒生港股通新经济指数基金(A类:501311/C类:006614),基金紧密跟踪恒生港股通新经济指数。建议具有相应风险承受能力的投资者逢低布局,在港股价值洼地中抢占先“基”。

风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问