|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

理财课:持有“固收+”基金,遇到这些情况怎么办?

“固收+”产品因其“稳中求进”的特性,已成为许多投资者理财配置中的重要选择。然而,买入只是开始,持有过程往往伴随着市场的起起伏伏和内心的忐忑不安。当您持有的“固收+”产品出现一些棘手的情况,该如何理解与应对?所以这一篇我们聊聊几个典型场景,为您梳理一份实用的“持有心法”。

情况一

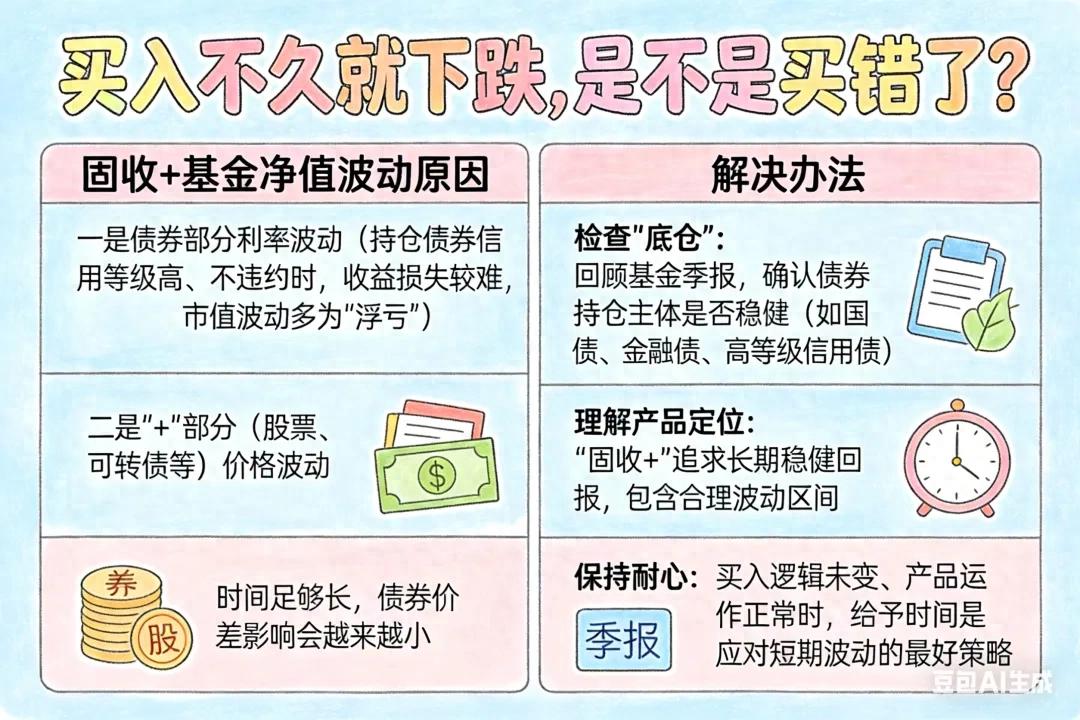

买入不久就下跌,是不是买错了?

“固收+”基金净值波动是正常现象。其回撤通常来自两方面:一是债券部分的利率波动,只要持仓债券信用等级高、不违约,这部分债券收益损失较难,期间的市值波动多为“浮亏”;二是“+”部分(股票、可转债等)的价格波动。而且如果时间足够长,债券的价差影响会越来越小,所以一般债券价格波动基本不太是固收+基金波动的来源。

怎么办?

- 检查“底仓”:回顾基金季报,确认债券持仓主体是否稳健(如国债、金融债、高等级信用债)。

- 理解产品定位:“固收+”追求的是长期稳健回报,而非短期暴涨。其风险收益特征就包含了合理的波动区间。

- 保持耐心:如果买入时的逻辑(如资产配置需求、长期投资目标)没有改变,产品运作也正常,那么给予时间,往往是应对短期波动的最好策略。

情况二

别人的基金涨得快,我的涨得慢,要换吗?

投资中的“攀比”心态,常常导致追涨杀跌的非理性操作。短期业绩差异受多种因素影响,如市场风格切换、仓位高低、行业配置侧重甚至运气成分。“固收+”产品本身也有不同风险等级,有的偏稳健,有的偏进取,风格不同,在不同市场阶段的表现自然有差异。盲目追逐短期“冠军”,可能恰好买在风格转换的拐点。

怎么办?

- 与自己比,与目标比:您的基金是否还在它预设的风险收益轨道上运行?是否仍符合您的资产配置目标?

- 了解差异原因:是股票仓位高低不同,还是配置的行业板块有别?理解原因,而非只看结果。

- 警惕“频繁切换”:频繁切换基金,会产生大量申购赎回费用,还可能错过原基金未来的上涨,得不偿失。

情况三

已经赚了不少,该不该“止盈”落袋?

面对浮盈,既怕利润回吐,又怕赎回后继续上涨,这种“纠结”很普遍。是否止盈更多取决于投资者自身的资金需求(负债端)。基金经理会在市场估值变化时,通过动态调整股债比例、行业配置来主动管理组合风险,一定程度上已经在替投资者进行“再平衡”。

怎么办?

- 问自己三个问题:1. 这笔钱近期有急用吗?2. 基金的风险收益特征变坏了吗?3. 有明确更优的替代资产吗?

- 回归投资初心:如果答案是“否”,那么继续持有。真正的赎回时机,应基于资金需求(如买房、教育),而非某个盈利数字。

情况四

看到市场利空消息,非常担心“踩雷”

信息时代,各类消息纷至沓来,容易引发焦虑。普通投资者容易受碎片化信息影响,而专业机构拥有成体系的投研团队,每日的工作就是分析海量信息。一个构建良好的“固收+”组合,会通过严格的信用评级筛选、适度的分散投资来规避单一风险。

怎么办?

- 信任专业,避免噪音:将复杂的信息处理工作交给您信任的基金管理人。与其因一则新闻焦虑,不如关注基金定期报告中的“运作分析”,看基金经理如何解读市场、管理组合。

情况五

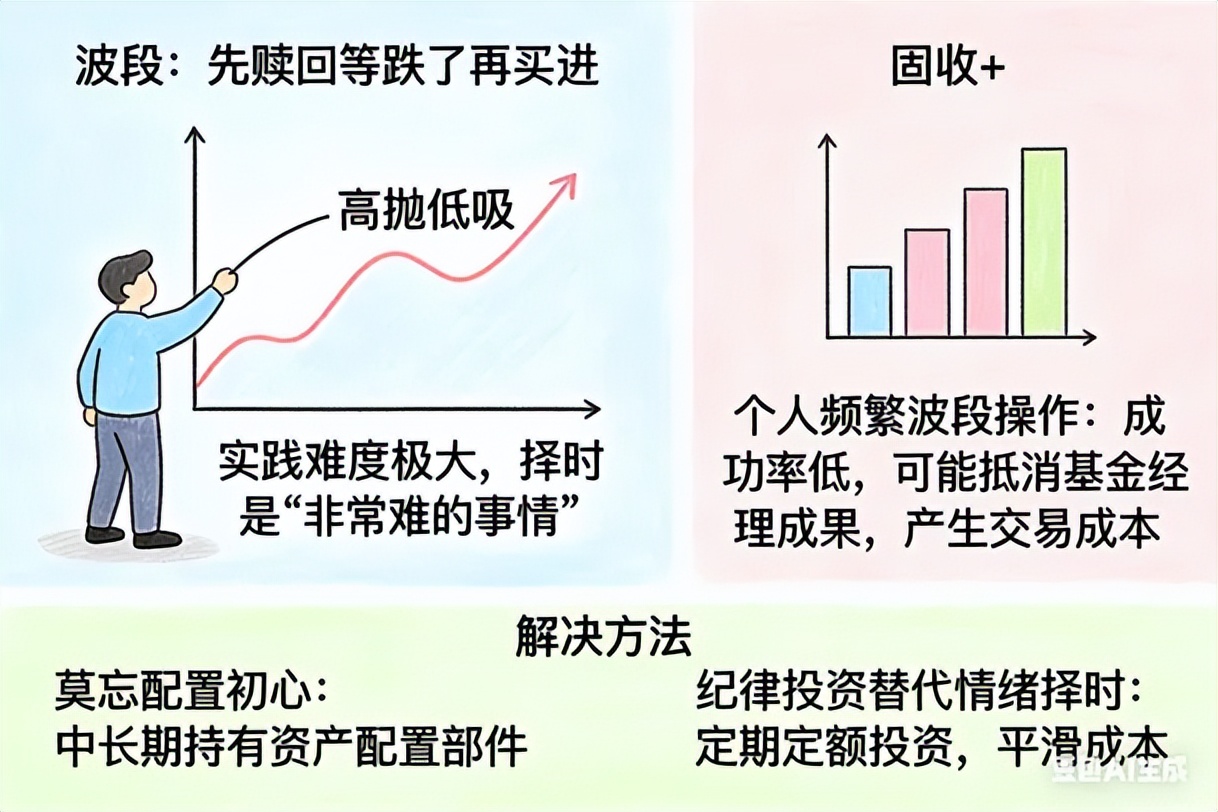

想做“波段”,先赎回等跌了再买进

试图精准“高抛低吸”是极具诱惑的想法,不是不行,但实践难度极大,择时本身是“非常难的事情”。对于“固收+”产品,基金经理很大程度上已经在通过资产配置和动态调整,个人投资者在此基础上再进行频繁的波段操作,不仅成功率低,还可能因为踏空或高买低卖而抵消基金经理的管理成果,并产生不必要的交易成本。

怎么办?

- 莫忘配置固收+基金的初心:对于“固收+”这类工具,将其视为适合中长期持有的资产配置部件,或许是更理性的选择。

- 用纪律投资替代情绪择时:如果担心买在高点,可以采用定期定额的方式投资,平滑成本,淡化择时影响。

情况六

市场大涨时,“固收+”涨得慢,感觉“踏空”

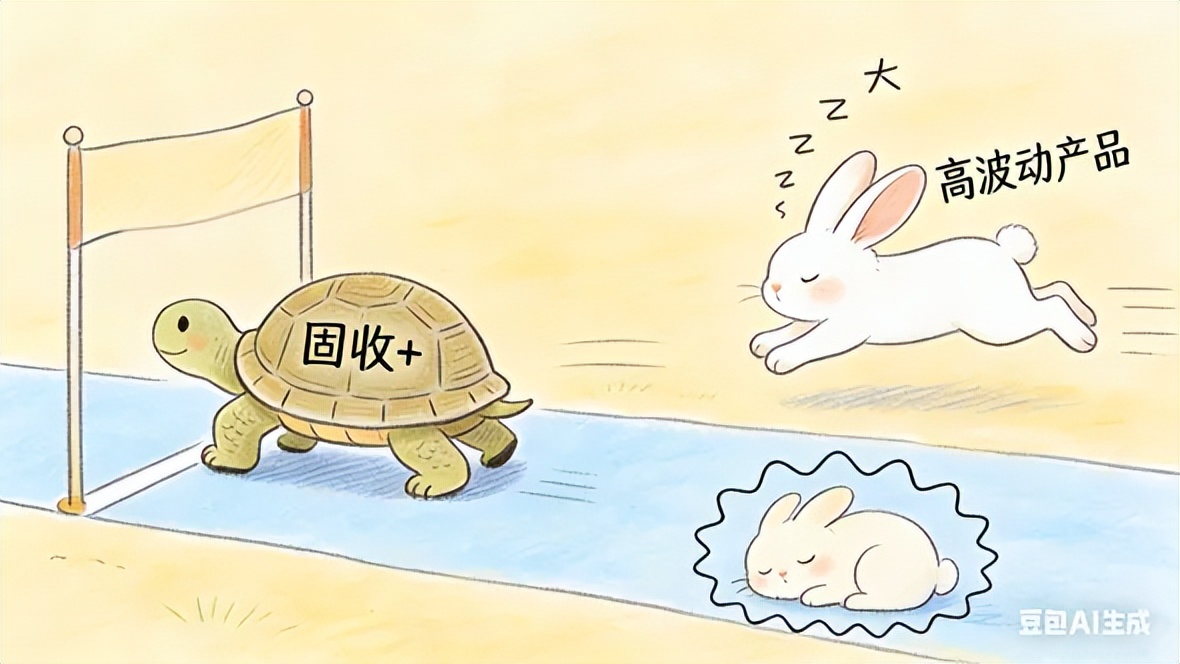

当股票市场出现普涨行情时,部分“固收+”基金因权益仓位限制,涨幅可能不及股票型基金或偏股混合型基金,容易让人产生“踏空”的焦虑。

这恰恰体现了“固收+”产品的本质和纪律。它的主要目标是控制下行风险,而非在牛市中力争涨幅第一。用部分上涨弹性的牺牲,换取组合整体的波动控制和更佳的风险调整后收益,这正是资产配置的意义。

怎么办?

- 正确认识产品属性:接受“固收+”是“配角”或“波动相对较小的稳健类资产配置”的定位,它的任务不是冲锋,而是守护和长期理财配置。

- 检视资产配置:如果对权益市场非常看好,应检视的是整体资产配置中纯权益部分(如股票型基金、指数基金)的比例是否足够,而不是责怪“固收+”涨得慢。

- 关注“性价比”:评估基金在承担相同水平风险下所获得的回报(夏普比率),而非单纯比较牛市中的绝对涨幅。

总结而言,投资“固收+”基金,是选择了一位专业的管理人,也是一场与自身情绪相处的修行。面对上述情况,理解产品原理,信任管理人的专业运作,并保持一份长期主义的耐心与纪律,或许能最大化发挥你手中“固收+”基金的优势。

风险提示:

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称”基金")是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的,投资期限、投资经验,资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,嘉实基金管理有限公司做出如下风险揭示:

一,依据投资对象的不同,基金分为股票基金,混合基金,债券基金,货币市场基金。基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二,基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的信用风险、流动性风险、管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别,定期定额投资是引导投资者进行长期投资,平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、固收+基金除面临一般基金的市场风险、信用风险,流动性风险,管理风险金、技术风险和合规风险外,该基金可以投资于股票及可转债类资产,因此本基金相对于普通的债券型基金而言面临着相对较高的信用风险及其他投资风险。请结合自身风承受能力来选择。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。嘉实基金提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、本基金由嘉实基金管理有限公司(以下简称”基金管理人”)依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会")许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站<

http://eid.csrc.gov.cn/fund>和基金管理人 <www.jsfund.cn>进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问