|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

ESG领先者能否在中国“后疫情时代”持续跑赢?

在刚刚过去的2020年,疫情的肆虐使得ESG投资受到更加广泛的关注。可持续投资策略在疫情期间展示了强劲的韧性和抗风险能力,取得不俗的业绩表现,也促使全球可持续投资策略和基金迎来创世纪的资金流入。投资者对ESG因子在去年疫情初期展示出的对短期极端风险的抵抗能力和强劲韧性印象深刻。在全球逐渐向“后疫情时代”过渡的当下,投资者将目光转向验证ESG因子的超额收益能力是否仍然可持续。

在以往的分析中,我们根据嘉实ESG评分框架对A股市场ESG因子的表现进行了回测,观察去年疫情高峰期间(即2020年1月至4月),不同ESG表现的上市公司的股价表现。我们此前的分析表明,ESG 领先者在极端的市场风险事件中表现出了更强的韧性和抗风险的能力,其股价表现比ESG落后者更好。

在经历了第一波疫情高峰后,虽然全国日确诊数量曲线逐渐平缓,然而各地小范围疫情爆发此消彼长,防控压力仍不容小觑,随着疫苗接种率的快速提升和经济复苏的步伐加快,中国率先迎来了“后疫情时代”。我们的研究题目转向了观察ESG是否在复苏中对企业经营业绩和股价表现起到正向作用。因此,本次我们将ESG因子的观察期延至2021年4月,观察自疫情开始至今ESG领先者的股价表现。我们的研究结果显示ESG表现优秀的公司在后疫情时期也持续创造更好的收益。

“测试方法”

1) 为测试观察期ESG因子的有效性,我们以3770家全A股上市公司为研究对象,基于嘉实ESG评分和E/S/G三个单项评分进行分组分析。由于行业间业务模式和ESG属性不同导致ESG评分行业间差异较大,为避免行业属性对分析结果产生干扰,这里首先对ESG评分和单项分进行行业中性化处理。

2) 观察期为 2020年1月1日至2021年4月30日。

3) 我们按照期初行业中性ESG评分将样本空间平均分为5组,第5组为评分最高组,第1组为评分最低组。而后,我们观察不同ESG水平的组别在整个观察期的平均收益率及回撤幅度,从而检视ESG因子在疫情期间的表现。

“主要结论”

1.在观察期内,嘉实ESG评分高的公司平均股价表现优于评分低的公司。

2. 在单项因子方面,社会和治理因子的识别效果明显,一致性较好。不同于我们疫情初期的观察结果,环境因子的识别能力在去年年底至今也有明显提升,这得益于国家和行业层面碳中和目标和政策的快速推出。

3.在最大回撤方面,环境、社会和治理表现领先的组别都表现了显著优势,证明了ESG因子在应对市场波动时的韧性。

“ESG因子分组回报分析”

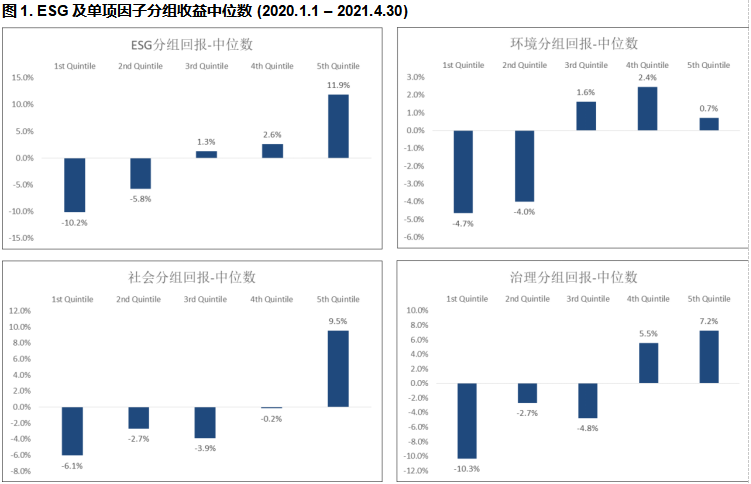

万得全A指数在2020年1月1日至2021年4月30日之间上涨了24.55%。同期我们看到,ESG评分与回报持续呈现较强的正相关关系,这也与我们之前的测试结果一致。其中ESG评分最高的第5组回报中位数高于分数最低的第1组22.1%,这证实了ESG领先者在短期市场低迷时期跑赢大市以及之后更强的股价回弹的能力。

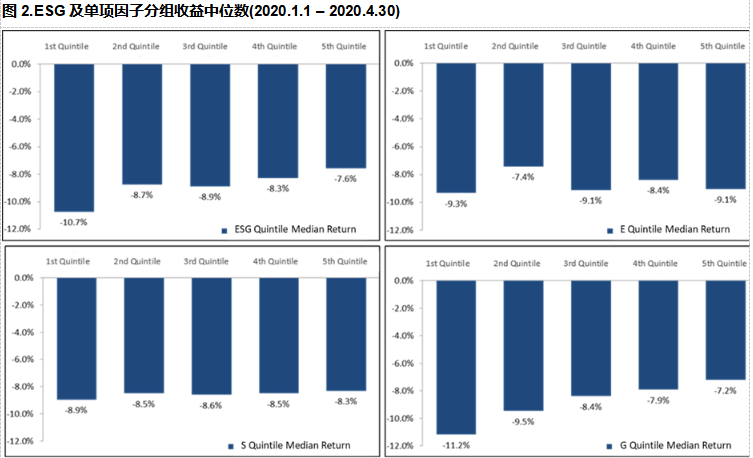

我们2020年1-4月观察结果仅显示了G因子有较强区分效果和一致性(图2),而此次延长观察期到今年4月后,我们看到E、S和G三个单项因子普遍呈现高的相关性,且其中S和G因子一致性和效果最佳。S和G最高分组在回报中位数方面分别高于最低分组15.6%和17.5%(图1)。这表明,后疫情时期市场持续为对治理和社会表现优异的公司提供溢价。我们认为这些S和G 的因素,特别是管理和领导力、突发事件应对能力、业务持续性计划、员工福利、健康安全、社会支援等,都有助于公司在面临大规模公共卫生危机时更快的恢复经营甚至将危机转化成业务机遇,提升竞争力。这一结果也进一步证实治理因素一直是A股市场影响企业质量和财务表现的核心要素之一,也是市场一直以来的共识。我们留意到,治理因子的超额回报主要来自于最低分组的弱势,这表明治理因子可能在识别落后者方面比辨识领导者更加有效。

值得关注的是,与此前发现的环境因子在疫情爆发初期与股票回报相关性较弱的结论有所不同,延长观察期后我们开始看到环境因子逐渐与回报呈现更明显的相关关系。如图,在观察期内环境评分最高组的中位数收益比最低评分组高出5.4%,整体呈现出积极信号。

我们认为在疫情初期,在极端公共卫生危机的冲击下,环境因素的考量可能被暂时搁置,而治理和社会因子作为与公司平稳渡过难关更紧密相关的因素,受到了投资者更多的关注和重视,进一步凸显这两者的有效性。然而,随着封城、宵禁等措施逐步在各地解除,经济增长稳步回升,特别是中国碳中和承诺相关的政策和行业执行路径的不断推出,环境因子近期内一跃成为市场和公司关注的焦点。我们认为随着实体经济碳达峰和绿色低碳转型在未来逐步展开,环境因子将在A股市场上的影响性和作用将更加突出,投资者将给予绿色低碳以更高的估值溢价。

Source: 嘉实ESG研究部,万得

Source: 嘉实ESG研究部,万得

“ESG因子的最大回撤分析”

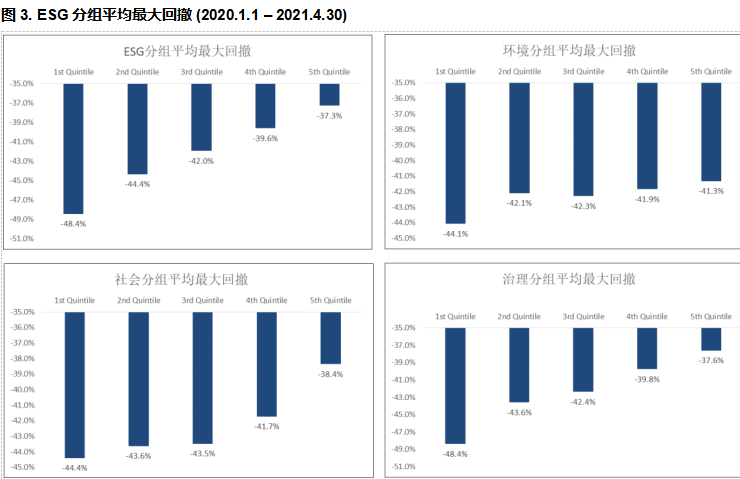

在最大回撤方面,我们观察到ESG因子,尤其是社会和治理因子与最大回撤有显著的负相关且一致性较好,即期初ESG评分越高则平均最大回撤越小(如图3)。在观察期内,ESG评分最高的第5组比第1组小11.1%,环境、社会及治理三个单项因子在最大回撤方面也分别展现了2.8%、6.0%及10.8%的相对优势。

Source: 嘉实ESG研究部,万得

“ESG因子的行业差异分析”

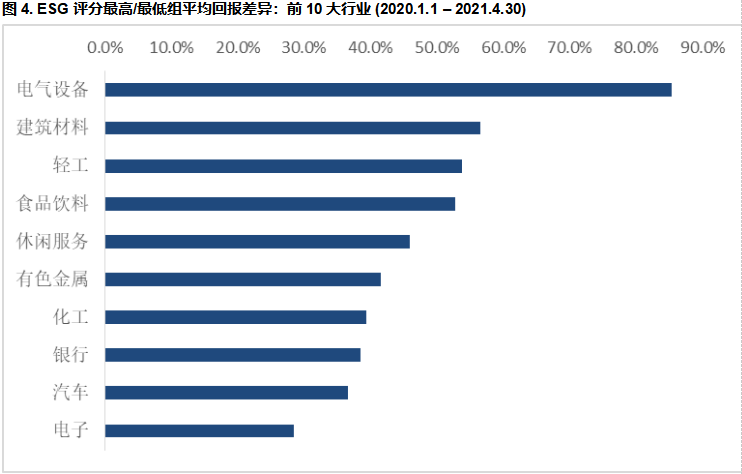

我们进一步分行业(申万一级行业)对ESG分组后的平均回报和回撤进行分析。我们认为,ESG因素与公司的长期基本面、经营模式的可持续性以及财务健康息息相关, ESG评分较高的公司一般表现出更高的质量、经营稳定性和持续性,而低评分公司则更倾向于在这些方面有更高的风险暴露。因此,我们分行业来观察ESG评分最高和最低组在平均回报和平均最大回撤方面的差距,以此来分析ESG评分在不同行业内的区分能力。

我们观察到,在28个申万一级行业中的24个中, ESG行业领先者(ESG评分最高20%组)都在一定程度上跑赢了落后者,ESG行业领先者优势最大的前十大行业中,平均收益的优势在28.4%到85.2%之间,其中分度最明显的是电气设备,建筑材料,轻工行业和食品饮料,如图4所示。

Source: 嘉实ESG研究部,万得

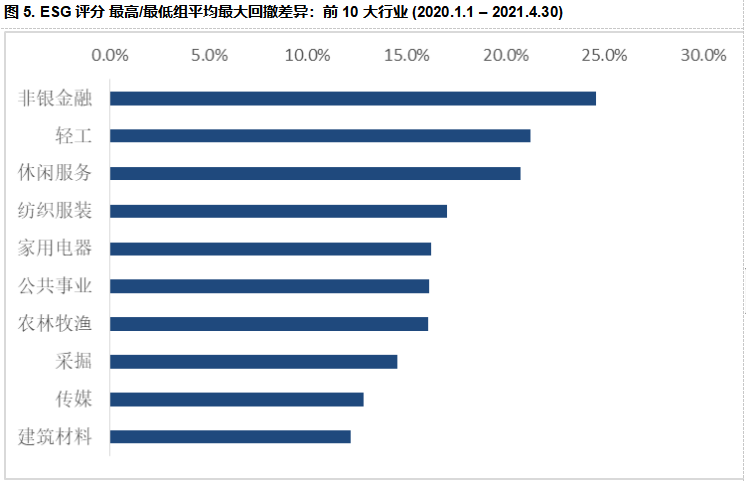

从最大回撤角度看来,除了综合行业,在其他27个行业中,ESG评分最高第5组的最大回撤均低于第1组。另外,在几乎所有行业中,ESG评分与最大回撤间呈现出很好的一致性和单调性, 即ESG评分越高,最大回撤越低。这进一步证实了ESG在大多数行业中对控制回撤的有效性。

Source: 嘉实ESG研究部,万得

*风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。基金投资需谨慎。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问