|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

根据运作策略不同,养老目标基金又可以分为目标日期型与目标风险型。

通常根据目标日期命名,随着目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例。

通常根据目标风险水平命名,根据特定的风险偏好设定权益类资产、非权益类资产的基准配置比例,或使用广泛认可的方法界定组合风险(如波动率等),并采取有效措施控制基金组合风险。

在选择养老目标基金时,应当结合自身的目标投资收益、目标投资期限及风险收益偏好来选取适合的产品。在选择目标日期型基金时,可根据基金的目标退休年份结合自身的年龄及退休年限来进行选择;在选择目标风险基金时,应根据个人的投资风格及风险预期来进行判断。

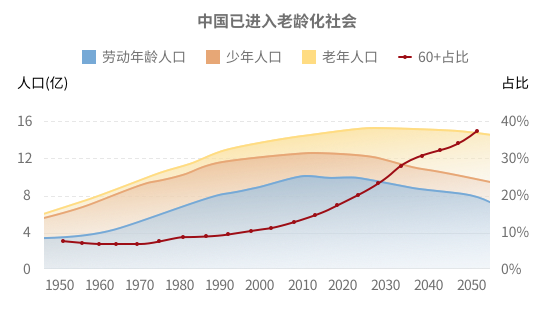

预计到2050年,我国60+人口将达到35%左右,老龄化压力大。

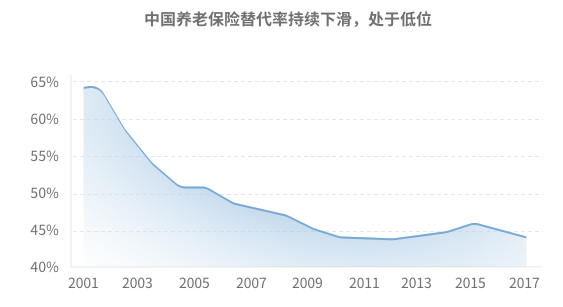

世界银行建议如果退休后生活水平与退休前相当,养老金的替代率需要达到70%以上,目前我国基本养老保险的替代率约为45%,难以满足高质量生活需求。

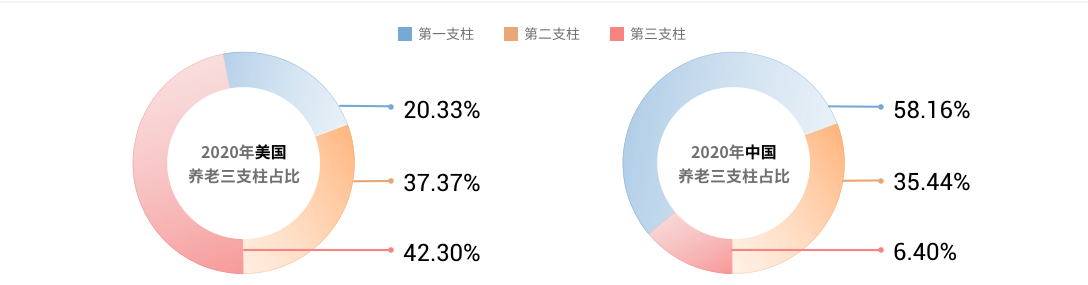

我国目前养老金第一支柱财政负担较重,第二支柱覆盖率较低,发展第三支柱可满足居民多层次的养老需求,降低养老保障制度的运行成本。

《养老目标证券投资基金指引(试行)》

《关于开展个人税收递延型商业养老保险试点的通知》

《个人税收递延型商业养老保险业务管理暂行办法》

2018.05.18《关于推动个人养老金发展的意见》

《个人养老金投资公开募集证券投资基金信息平台运作管理暂行办法(征求意见稿)》

2022.06.24国务院常务会议明确个人养老金所得税优惠政策:按照12000元/年限额标准予以税前扣除,且投资收益暂不征税,领取收入实际税负由7.5%降为3%。

《个人养老金实施办法》, 标志着个人养老金正式落地。

2022.11.04为客户提供一个更高品质的养老生活。

投资策略灵活,不局限于一种投资风格。

资深的投资研究团队,7年以上的投资管理经验,公司100人+投研支持,大数据平台、AI人工智能平台支持。

以系统性、纪律化的投资,持续优化风险收益比,提高实现目标收益的胜率。

理财嘉app

官方微博

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问