|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

为什么我们坚定看好新能源车行业的前景?

投资决策过程中,最容易犯的错误往往是“拔掉鲜花,浇灌杂草”——卖掉有前景的好资产,抱着暗淡的差资产。

阳光底下并无新鲜事,市场的持续波动更容易滋生恐惧而不是贪婪。

比如新能源车行业,几个月前还是“高景气”、“最靓的仔”、“全球有竞争力产业链”的代表,转眼间不少人的信心就开始动摇。

一方面,中汽协最新数据显示,即使在疫情影响部分零部件交付的情况下,2月国内新能源汽车销售仍淡季不淡,继续呈现高景气态势。

2月份新能源汽车销量33.4万辆,同比上涨184.3%;

从渗透率来看,2月国内新能源汽车渗透率已达19.2%。

另一方面,随着市场无差别下跌,对新能源车的分歧和担忧在明显加大。

成长类资产大回撤下,各类资金对新能源车方向也上演多版本的“鬼故事”质疑:

行业发展空间和竞争格局会不会变化?

2021年渗透率较高,今年和后续的增速会不会放缓?

上游碳酸锂等价格上涨,会不会侵蚀盈利甚至反噬需求?

是鲜花,还是杂草,应对波动最关键的是判断和分析未来行业的趋势。

我们只知道,市场的短期波动,并不会阻碍客观产业的顺势发展。分析所处产业趋势的位置,才能知道回撤低点是不是“倒车接人”的机会。

为什么我们依然坚定对行业基本面和前景充满信心?综合嘉实姚志鹏先锋成长战队观点,一起从三组数据来看一看:

汽车行业的总量空间:仍然较大

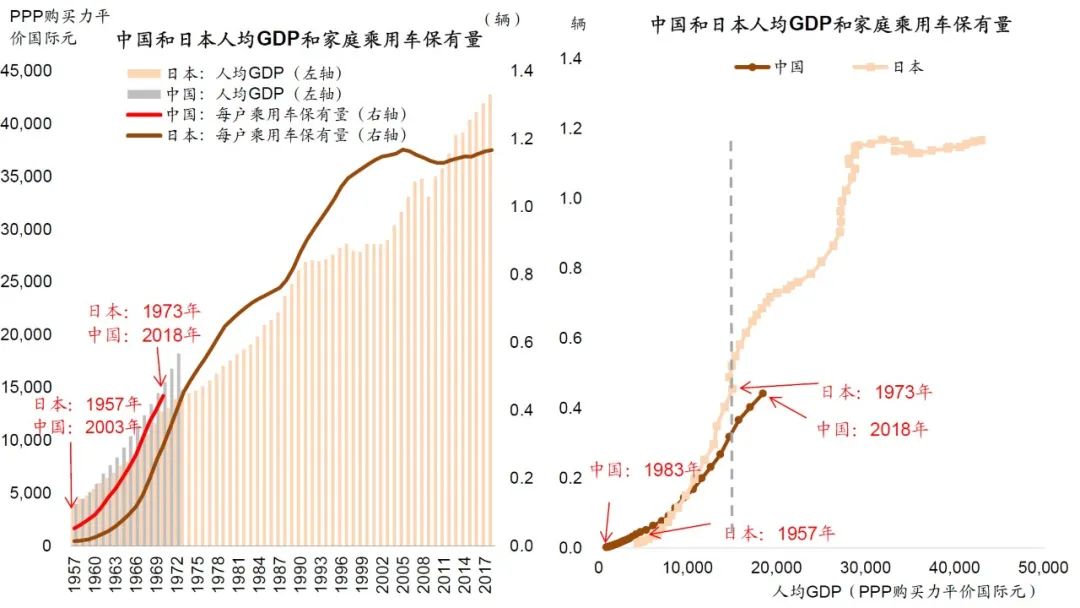

首先从行业空间总量上看,随着城镇化推进和人均GDP的增长,我国的汽车产业仍有较大空间。

数据来源:中金公司

根据中金研究,目前中国的汽车户均保有量,仍然相当于日本20世纪七十年代水平。未来即使考虑老龄化,仍然有一倍到两倍的保有量增长空间,这对于汽车的销量和后市场都是较大的空间。

其次,别忘了还有技术创新和Z世代新消费需求加持。伴随新能源与智能汽车产业加速发展,这会给未来行业带来更多变革和结构性机会。

而“Z世代”是指1995年-2009年出生的人,总数约为2.6亿。未来十年,他们将成为消费的主力军。智能电动汽车本身具有的高科技、环保、全天候互动属性,更符合“Z世代”消费理念,对燃油车的产品替代力将进一步显现。

这都意味着我们应该对未来乘用车销量的总空间充满信心。

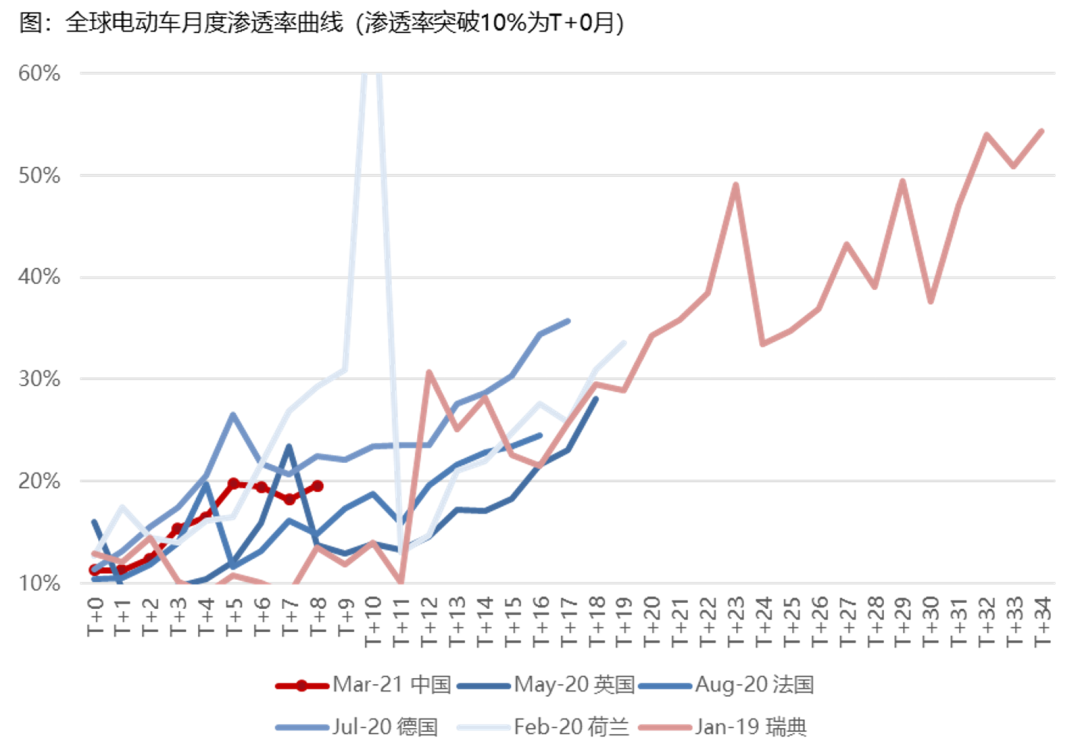

新能源汽车渗透率曲线:迎来黄金成长

市场渗透率,意为对当前需求和潜在市场需求的一种比较。20%的渗透率,即意味着每卖出5辆车里有1辆就是新能源车。

数据来源:wind

汽车归根结底是家庭的消费品,关键是在C端用户中发生大规模需求替代,一旦需求上逐步超越燃油车,发展往往是势不可挡的。

我们可以从两方面来观察:

其一,与其他新兴行业的渗透率发展规律来看,10%左右的渗透率,往往是成长性行业从萌芽期到成长期的关键拐点,后继是一个五到七年渗透率提升到70%的过程。比如智能手机,比如挪威电动车的发展。

对比来看,2021年是智能汽车渗透率加速上行的黄金成长起点。而目前也正处在15-20%的区间,历史上新兴行业极少在目前渗透率见到顶部。

考虑到智能汽车的使用还有较大提升空间,产业未来的成长期可能要超过其他行业。

其二,与其他国家电动车发展规律对比来看,

无独有偶,中国电动车的渗透率,正在朝着欧洲国家的渗透率轨迹曲线演进。

数据来源:wind,嘉实基金

一次可能是偶然,多国演进则揭示一定趋势。如果参考挪威、瑞典等国家的渗透率提升路径,我们的渗透率提升速度有可能将远超全市场最乐观的人的预期。

数据背后,你也会发现,身边越来越多人愿意在商场体验店驻足比较,越来越多人将电动车纳入购车决策内,越来越多人反馈开上新能源车就“再也回不去了”。

这意味着电动车从政策驱动,转变为内生的产品力驱动。

行业发展上行趋势的大幕仍然是刚拉开,后续机遇依然很多,对应相关企业更高的成长空间。

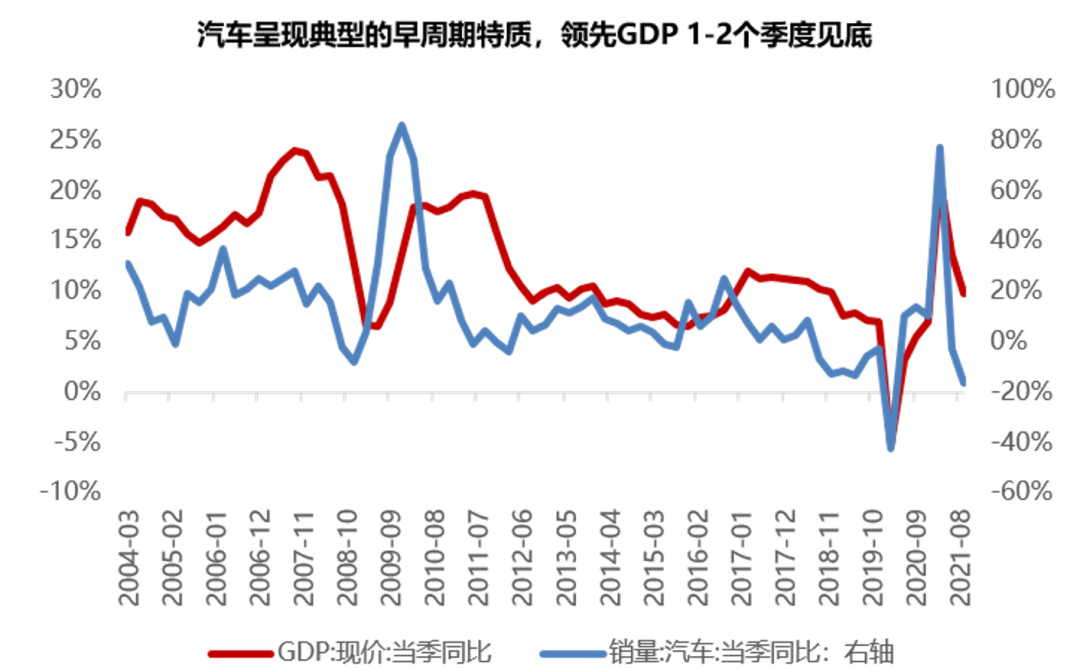

短周期底部+业绩共振

汽车行业是典型的早周期行业,过去往往领先于GDP 1-2个季度见底。叠加去年二季度开始的全球缺芯风波,使得行业在下行周期快速完成去库存,目前库存系数处在历史极低的水平。

数据来源:wind,嘉实基金

所以姚志鹏及团队认为,其大概率处在新一轮景气上行周期的起点区间,意味着此轮行业的底部上行趋势比较明确。而调研和实际中也发现,碳酸锂价格上涨,对终端需求影响幅度相对较小,涨价也不可持续。

细分到竞争格局层面,板块走向的确将面临分化。2021年大量三四线品种展现了与其长期竞争地位并不匹配的涨幅,而真正有竞争力的龙头企业的股价涨幅,仍然低于当年业绩增幅。

从最新业绩表现来看,不依赖价格弹性、主要依靠量扩张的大量中游龙头,普遍处在22年30-40倍PE的区间,与18年底市场极差的情景下的估值基本相当,隐含的机会明显大于风险,有望得到纠偏。

姚志鹏团队认为,随着后续销量逐步公布,市场对景气度重新确认,板块真正有长期竞争力的优秀企业,将会迎来较为显著的纠偏。

虽然眼下泥沙俱下,但投资更多是基于行业发展空间、企业中长期竞争力,以及综合考虑动态估值等因素。中长期的机会,我们相信依然会来自于优秀企业超越行业的盈利增长。

虽然市场有波动有质疑,但历史上故事也多次重复,比如2012年的消费电子、2014年光伏板块,新兴产业都是在波动中螺旋前进。

虽然波动确实会给长期持有增加难度,但往往坚持短期难受、而长期正确的事情,才会真正见到风雨后的彩虹!

*风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。基金投资需谨慎。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问