|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

理财课:人闲钱不闲!假期持有超短债会有收益吗?

清明时节,春回大地。缅怀、追思、踏青、寻春,美好的一年在春光中徐徐展开。前几天有朋友问我,快到假期了,假期中基金净值也将停止更新,那我的钱会有收益吗?还是说资金也和我一样,也在家“躺平”?

假期基金到底有没有收益,相信这是不少投资者共同的问题。没错儿,假期里,市场不开门,净值不更新,投资者似乎无法感知到基金涨跌。但是,事实上,基金在假期也会有净值波动,因为基金是典型的净值型产品。

什么是净值型产品呢?

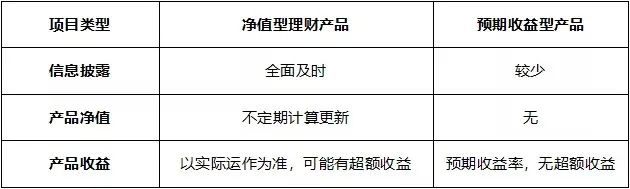

今年,资管新规正式落地,理财产品的“预期收益”已经彻底和投资者say bye,理财进入净值化时代。 所谓净值型理财产品,是指产品发行时未明确预期收益率,产品收益以净值的形式展示,投资者根据产品的实际运作情况,享受浮动收益的理财产品。 净值型产品vs传统预期收益型产品 再用大家都熟悉的奶茶为例,投资预期收益型产品就像冲泡奶茶粉,每一杯的味道都有“出厂设置”,到期后按照预期收益率来兑付。而净值型理财产品更像是一杯现点奶茶,每一份所投资产都像小料一样公开透明,投资者可以根据自己的偏好来自主选择,当然啦,混搭出的口味结果是未知的,有可能给你忍不住“吨吨吨吨吨吨”的味蕾惊喜,也有可能是黑暗料理,让你望而却步。 持有债券基金过节也有收益? 在假期里股市债市都是休市的,休市也意味着没有交易,相当于资金在这段时间是闲置的、没有被利用上的。那有没有什么办法,可以让资金最大限度被利用起来,即使在假期的时候也能产生收益,实现“人闲钱不闲”呢? 估计很多小伙伴立马就想到了货币基金。那今天就告诉大家一个真相,你现在持有的债券基金,假期里同样有可能产生收益。 要讲清楚这个问题,我们就要了解,债券的收益来源于哪里。债券的收益主要有两个,利息收益和交易收益。 利息收益很好理解,债券的本质是一张借条。借钱是要给利息的,这部分利息收入属于债券基金中比较稳定的收益来源。债券利息是按照每天计息的,节假日期间,基金的债券持仓部分会有债券利息收入,会与节后第一个交易日的债券价格变动一起体现在这一天的基金净值上。所以我们可能会发现以往节假日前后两日的净值波动,通常大概率会比平常的日涨幅大。 虽然债券利息是需要持有债券到期后才能一次性拿回来,但是反映在基金收益上,是按日计提的不管有没有休市。不过在放期间因为休市基金净值不会进行更新,大家也就看不到这部分的基金收益变动。但是这部分收益也不会无端消失,债券利息虽然会迟到,但只要债券不违约,利息一分钱都不会少。 第二部分是交易收益。债券一般在银行间市场或沪深交易所交易,因为流动性、市场利率变化等各种原因,债券的价格是涨涨跌跌的。有波动,就会有价差,就有可能赚得交易收益。 如果是100%投资债券的纯债基金,那么假期期间产生的收益来自利息收入,一般为正值。如果更看重的是假期期间收益的确定性,那就可以考虑纯债基金,尤其是超短债基金,持有7天以上就免赎回费,特别适合闲钱管理。 嘉实超短债的定位是闲钱理财、现金管理工具,投资目标的设定、投资策略的选择、投资纪律的执行都围绕这个定位来延展。 嘉实超短债的投资目标是在保持传统货币市场基金的本金稳妥、高流动性特点的同时,通过适当延长基金投资组合的久期,投资于期限稍长的固定收益工具,获取更高的投资收益,这一描述在合同中体现为“货币增强策略”。 嘉实超短债的投资策略还有5种,第一,久期策略,为了保持嘉实超短债明显的收益-风险特征,基金的久期保持大于0.5年,小于1年,这是市面上比较少见的。第二收益率曲线策略,第三买入持有策略 ,第四相对价值挖掘策略 ,第五无风险套利策略,这些策略的执行都非常强调风险控制和流动性管理。 跟其他短债基金相比,嘉实超短债久期更短,赎回资金到账最快T+1;它也纯粹,不投风险较高的权益类资产也不投转债。 在债券标的筛选过程中,嘉实超短债背靠嘉实基金严谨细致的信评体系,坚持投资高等级信用债。依据基金公告,嘉实超短债AAA级债券占比近几年来维持在90%左右,明显高于市场平均水平。 最后,需要重点提醒一句,货币基金或者债券基金在假期期间产生的正收益部分,基本是来自利息收入,而利息收入的获得是有一个前提的,那就是债券不爆雷。也就是说,只有在基金经理购买的债券不爆雷的前提下,债券基金才会在假期也有收益。所以大家在挑选债券基金的时候,一定要认真挑选,仔细甄别,挑选债券投资能力强的基金经理哟~ *风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。基金投资需谨慎。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问