|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

两周反弹30%,新能源王者归来就像龙卷风?

反弹来得太快就像龙卷风。随着上证指数从2863点阶段低位企稳再上3100点,不少行业方向扛起反弹大旗,从申万一级行业看,电力设备和汽车行业指数阶段涨幅居前。

新能源板块则成为反弹急先锋,截至5月20日,4月27日以来中证新能源指数涨幅超过30%。相应新能源主题基金也快速回血。

殊不知,投资中有一种痛苦叫做“说好一起熬,反弹时你却比我涨得猛”。踏空行情,往往比大家一起浮亏更难受。

正如嘉实基金成长风格投资总监姚志鹏此前观点,经过市场的估值消化,很多优质成长类方向已经到了布局时点,具有较高性价比。

历史总是重复上演,当市场万籁俱寂、极度悲观时,我们不宜过度恐惧,往往更需要思考持有哪些资产反弹更有望跟得上。

那么反弹效应下,不少基民焦急“在线等”:新能源在如此犀利反弹后,还值得布局吗?盈亏同源,新能源主题基金经过前期回调,仍是“倒车接人”机会吗?

来看看嘉实先锋成长团队在专场直播里的6大“灵魂拷问”!

熊昱洲 嘉实新能源新材料基金经理、制造投资专家

2015年加入嘉实基金,重点挖掘汽车

在新能源、智能化趋势下的产业巨变机会

1、新能源近期强势反弹的原因?

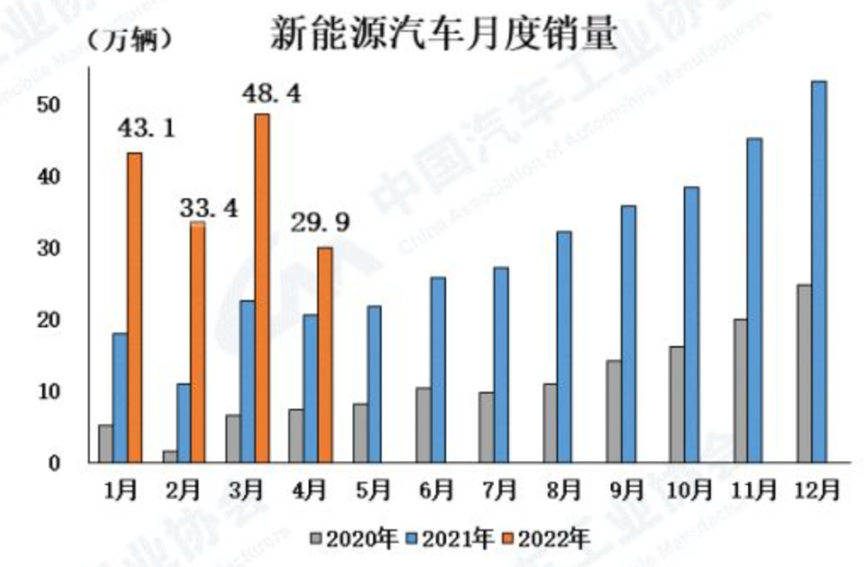

最近一段时间较大的变化,就是上海疫情出现积极的信号,已经找到不错的均衡方式常态化核酸,同时保证经济、供应链、物流稳定运行的模式;再叠加上海工场复产双班、“汽车下乡”政策预期等,整个新能源汽车板块出现明显的反弹。 但从更重要的行业方位感上来看,能够出现这样表现,最关键还是在于经过此前消化,它的估值位置已经在非常有性价比的水平。 从过去12个月实现利润PE(TTM)来看,电动车中游主要的龙头公司都处在历史上极低的位置,有的堪比2018年。在整体企业盈利承压的背景下,高景气方向也会愈加稀缺,在这样的状态之下,一旦有好的消息出现,它可能就会展现出较高弹性。 2、是否意味着新能源车板块迎来反转呢? 从短周期来看,底部的构成往往不是一蹴而就的,都是一段时间内不断交易所形成的。但从产业基本面的运行来看,我们认为它在稍微拉长的时间周期会逐步走向反转态势。 短期希望持续的上攻,往往并不现实,但我们相信因为基本面数据非常强劲,等待基本面的信号再次验证,有望会看到反转的机会。 因各种因素有一定的调整、下跌之后再反弹到合理的水平,这是任何一类资产都能发生的,但再往后的趋势是由这类资产底层的成长性、竞争格局、竞争优势、估值位置综合因素决定的。 1)首先这个板块主要公司的PE(TTM)都在历史极低位置,在历史估值减1倍标准差的状态,即使最近反弹比较猛烈后,依然还是在比较低的水平。 2)其二更重要的,跟很多新能源车产业龙头公司调研和交流中,普遍反馈都是这次涨价对定单的影响微乎其微,意味着行业内生性需求在持续释放兑现。 3)其三从产业趋势来看,我们要看来未来行业会往哪个方向走。本质上短期疫情反复并不会扰动行业的长期高景气度趋势,现阶段的市场行为也并不会阻碍行业的发展大势。从之前数据来看,新能源车基本上都是在延续过去典型的新兴产业的渗透曲线,年度渗透率迈过10%之后,往往都是5年左右的时间达到75%的渗透率,我们在沿着这条路径且呈现加速状态。 3、疫情反复对供应链是否造成较大影响? 疫情考验下,4月份汽车生产的确面临包括工人无法到岗、供应链中断、物流影响、零部件生产等问题,这样的情况下4月新能源汽车产销依然同比增长。我们知道汽车是仅次于房地产的中国第二大的产业,它对于经济稳增长具有非常重要的指标意义。 这个时点,也慢慢看到更多好的消息,比如物流中断风险已经解决,汽车工业重镇目前生产经营情况恢复在逐步向好的态势之中,销量有望逐步走回。 更重要,股票是远期定价,更多针对长期趋势,不会特别纠结于单月可能偏一次性或者偏短期性的冲击对定价的影响,此前的回撤更多还是结合宏观的担忧导致。 DCF模型中,当年利润占比影响都算比较小,更多还是远期的利润预期影响。往后来看,即使单月我们不追回来,只要说后面恢复到正常的常态,这对股票资产中长期定价影响才是更大的;从目前的趋势来看,本次疫情反复的冲击更多是偏季度级别的影响,它影响就会更小一些。 (数据来自中汽协) 4、新能源车产业的高增长是否能延续? 大家听很多投资大师也说过,一定要堵国运,不能跟国家的趋势反着做投资。在这个时间点,即是否真正相信国运会往一个比较好的方向去走? 我们是非常相信最后疫情是能够得到控制,而且我们也相信能够找到一个权衡疫情控制和社会经济生活发展的好的模式。只要真正的生产经营恢复,我们就相信它会迎来短期销量的确认和对长期展望的修复。 根据长期的复盘和分析,股票的回报往往有两个部分构成:一是底层的斜率趋势,即业绩增长趋势;其二就是估值叠加的中期摆动。 现在电动车主要公司的状态,基本面斜率还是比较确定的,仍是快速向上的,不仅仅是在新能源化,还有智能化的趋势;同时它的估值摆动在一个比较底部的区间和位置。我们相信有均值回归的动力,就意味着业绩上行+估值回摆的机会。 5、新能源车哪些公司更具备投资价值? 这是一个很关键的问题,更重要不是探讨过去发生什么,而是哪类资产很有可能在未来趋势中能够看到更大的市值空间和增量。 我们大的层面,更偏向于中下游企业;在这个时间点对下游企业比之前要变得更加乐观一些,因为之前看到的下游企业在估值特别高的状态下确定性还不够,但是现在已经逐步看到下游企业确定性在明显的提升,销量快速上移过程中,它的利润率、规模效应快速出现。 从中长期视角而言,全球绝大部分长期大市值的公司都是中游或者下游的公司。所以我们认为整个中游和下游可能是关注的关键点,会持续依靠产品供给端的差异化、成本上的优化能力等去塑造出一些长期的核心竞争力。 面对当下市场,对新能源车方向投资的建议? 市场短期的走向,往往是有一些随机性,或者说有很多不可控的因素,比如俄乌冲突、疫情反复等。霍华德·马克思在《周期》里也说过,“我们其实永远不知道市场会往哪个方向去走,但是我们能够知道的是我们在哪里”。 从客观数据看,包括股债收益率差、市场上破净的公司的比例,包括像历史PE、动态估值的位置,方位感告诉我们如果看到疫情的修复和经济恢复,稍微拉长一些视角,这个位置应该是能实现有比较不错的回报率的。 方向感告诉我们,产业往后看仍是一个明确的上行趋势。所以,至少在这个时间点我觉得是值得坚守的。底部往往是最悲观特别容易把筹码让渡出去,而顶部又变成最乐观。 其次,这个时间点想要去加仓,很多人也面临很大的心理压力,甚至有点手抖的感觉;精准择时往往很难,相信也很少有人在4月27日当天精准大笔加仓。更可行更好的参与方式,我觉得是定投,要用闲钱投资,通过定投方式,通过持续化、纪律化的模式去更好帮助做到知行合一。 *风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。基金投资需谨慎。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问