|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

知识课:详解“十四五”可再生能源发展规划

一场大的能源转型正在加速,为替代传统化石能源,风能、太阳能等可再生能源的开发和利用,将进入新一轮快速发展阶段。

近期,九部委联合发布《“十四五”可再生能源发展规划》公开发布,明确了“十四五”期间,我国可再生能源发展的目标、重点任务和保障举措。受此影响,6月以来,新能源、绿色电力等主题板块受到资金追捧。

此次《规划》有哪些关键目标,关键节点,以及投资机遇?本期焦点将逐一解答。

01

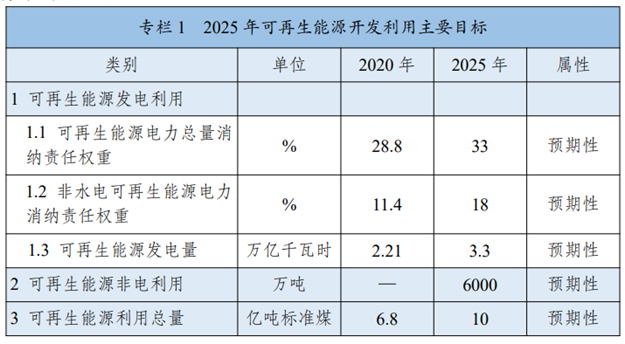

关键目标:3.3万亿千瓦时、10亿吨 锚定碳达峰、碳中和与2035年远景目标,按照2025年非化石能源消费占比20%左右任务要求,大力推动可再生能源发电开发利用,积极扩大可再生能源非电利用规模。其中,细分目标分别为: 可再生能源总量目标,2025年,可再生能源消费总量达到10亿吨标准煤左右。“十四五”期间,可再生能源在一次能源消费增量中占比超过50%。 发电目标,2025年,可再生能源年发电量达到3.3万亿千瓦时左右。“十四五”期间,可再生能源发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻倍。 电力消纳目标,2025年,全国可再生能源电力总量消纳责任权重达到33%左右,可再生能源电力非水电消纳责任权重达到18%左右,可再生能源利用率保持在合理水平。 非电利用目标,2025年,地热能供暖、生物质供热、生物质燃料、太阳能热利用等非电利用规模达到6000万吨标准煤以上。 从《规划》对发电指标的目前来看,可以看出与此前政策一脉相承,对应“十四五”期间年均风电光伏装机空间合计超100GW。 图片来自:国家能源局 02 重点工程:构建大型风光电新能源基地 本次《规划》提出重点建设一批风光电新能源基地,在陆上沙漠、戈壁、荒漠地区,建设黄河上游、河西走廊、黄河几字弯、冀北、松辽、新疆、黄河下游等七大陆上新能源基地。 水电领域,则依托西南水电基地调节能力和外送通道,统筹推进川滇黔桂、藏东南二大水风光综合基地开发建设。 风电领域,优化近海海上风电布局,开展深远海海上风电规划,推动近海规模化开发和深远海示范化开发,重点建设山东半岛、长三角、闽南、粤东、北部湾五大海上风电基地集群。 根据资源禀赋不同,《规划》提出因地制宜建设大型新能源基地。 以新疆新能源基地建设为例,《规划》结合哈密-郑州、准东-皖南特高压通道输电能力提升和哈密-重庆新规划外送通道建设,统筹本地消纳和外送消纳,在北疆以风电为主建设千万千瓦级的新能源基地;在南疆以光伏为主建设千万千瓦级的新能源基地,探索光伏治沙等新发展方式;在东疆风电、光伏发电、光热发电相结合,建设千万千瓦级新能源基地。 风电、光伏发电分布式开发方面,《规划》提出千乡万村驭风行动、千家万户沐光行动等方案。 图片来源:国家能源局 03 存储消纳:明确责任,抽水蓄能 早期新能源利用中,因稳定性等多重因素,一些地方存在弃风、弃光、弃水的情况。 为解决消纳问题,《规划》从两方面着手,一方面明确各地责任权重,可再生能源电力消纳责任权重是促消纳机制的重要组成部分,指按省级行政区域对电力消费规定应达到的可再生能源电量比重。 去年全国最低可再生能源电力总量消纳责任权重实际完成值29.4%,全国最低可再生能源电力非水消纳责任权重实际完成值为13.7%。相较《规划》目标,上述两项指标仍有提升空间。 另一方面则是加快新型电力系统与储能设施的建设。包括加强可再生能源富集地区电网配套工程及主网架建设,积极推进煤电灵活性改造,推动自备电厂主动参与调峰,在新能源资源富集地区合理布局一批天然气调峰电站。 《规划》提出,编制全国新一轮抽水蓄能中长期规划,大力推动项目建设,实现丰宁、长龙山等在建抽水蓄能电站按期投产。开展黄河上游梯级电站大型储能项目研究。推进龙羊峡-拉西瓦河段百万千瓦级梯级电站大型储能试点项目建设,支撑青海省新能源消纳和外送。 同时,有序推进长时储热型太阳能热发电发展。在青海、甘肃、新疆、内蒙古、吉林等资源优质区域,建设长时储热型太阳能热发电项目,推动太阳能热发电与风电、光伏发电基地一体化建设运行。 04 投资机遇:绿电行业迎发展拐点 中信证券认为,“十四五”可再生能源规划进一步明确对光伏风电等新能源行业的支持方向和发展目标,有望推动国内风光大基地、分布式项目的快速增长,利好光伏组件、辅材、逆变器、硅料,以及风电整机、零部件等环节优质龙头。 绿色电力行业目前正处于行业发展的拐点,整个电力行业从周期属性较强或类债行业转型为成长属性更强的行业,由于现在预期增速的大幅提升,市场给到的估值逻辑和中枢必然会有大幅提高。 目前,绿色电力类似产业周期爆发前的新能源车,新能车行业估值从16倍提升至目前的60-100倍左右,而目前绿电的估值为20倍左右。由于行业逻辑改变,估值体系也随之改变,目前风能、光电、核电等绿电预期增速明显提升,不再是以往的个位数,而是30%、40%甚至大几十的高速增长。 嘉实基金认为,目前绿色电力行业处于成长+转型的转折期,主要绿色电力运营商估值基本在20倍区间,处于历史77%的分位点,相较于其他成长型行业处于相对合理的位置。纯新能源电力运营商2022年预期市盈率约为30倍,与其他新能源相关上市公司相比,估值依然有显著提升空间。总体而言,绿色电力行业的估值体系有望重构,估值中枢未来有望提升。 目前,嘉实国证绿色电力ETF已于深交所上市交易,该ETF是业内首只挂钩绿色电力指数、聚焦绿色电力领域投资的ETF,适合投资者一键布局。 *风险提示:基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问