|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

“固收+”寻找理财升级的又一种解题思路

“感谢微博,让我认识了年亏1000万的大佬。”8月10日,一位股民在微博晒出的“近一年亏1040万元”的截图,瞬间引起了网上热议。

今年来,A股市场也是经历了大幅调整,股票市场的大幅回撤与波动,时刻考验着投资者的心态。数据显示,2022上半年A股上证指数、深证成指、创业板指涨跌幅分别为:-6.57%、-6.63%和-15.41%。元旦之前,中国股市稳步上涨,正待人们期望着股市“再接再厉”时,不料风云突变,股市一落千丈,之前赚得盆满钵满的人们,不经意间就被套牢,“上午数钱、下午抹泪”,成了很多人的真实写照。炒股确实是一种高收益的投资方式,与之相对的,炒股同时具有极高的风险。并且,由于许多股民缺乏风险预判能力,导致很多人最后往往血本无归。

很多人便将目光投向了「固收+」,这个号称"稳健打底、收益增强”的投资策略。

为什么“固收+”策略近几年火了呢?

“固收+”产品走红市场,可以说是集天时、地利、人和于一身,疫情等因素造成股市巨震,避险求稳的需求大增,而利率下调压缩了低风险理财产品的收益空间,资管新规去刚兑又结束了低风险理财产品躺赚的历史,在这些因素的共同推动下,以固收打底,通过添加不同资产、不同策略实现“攻守兼备”的“固收+”,自然受到了市场的追捧。

大家如果不愿意承受股市的大风大浪,但又希望追求一个比银行存款、货币基金以及普通债券型产品更好的收益,“固收+”便是一个很好的选择。

“固收+”是什么?

“固收+”并不是一类产品,而是一种投资策略。

“固收+”本质上是通过相关度较低的股票和债券两类资产的组合,来平衡配置分散风险、平滑单一资产的市场周期(牛熊市),达到降低组合波动和回撤,并力争提高组合收益的一种低混策略,体现为多资产配置型的投资产品,很好地体现了资产配置的投资理念。

打个比方,“固收+”基金就像蛋炒饭,固收部分是米饭,「+」的部分,就像蛋炒饭上的鸡蛋、虾仁和葱花,虽然量不多,却是点睛之笔,一下子让这碗饭香了许多。

简而言之,“固收+”诠释了朴素的资产配置理念,通过大类资产配置,降低组合风险,同时追求收益增强。

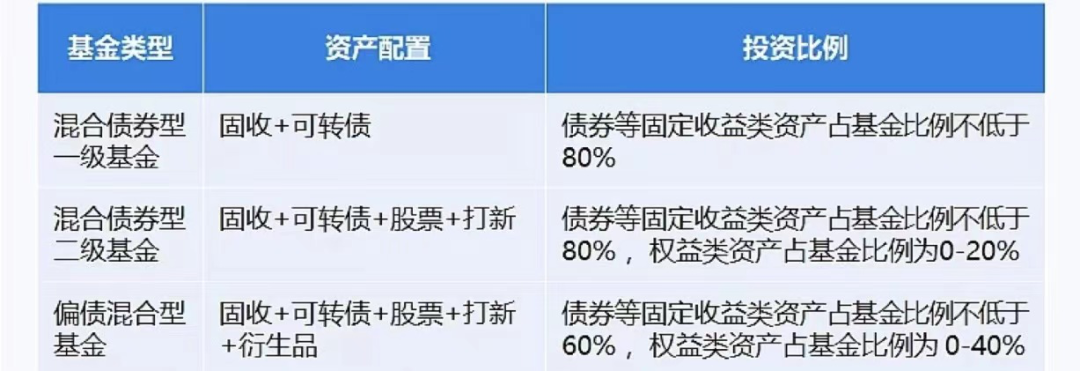

“固收+”分类

就像牛奶有低脂奶,可乐有零卡肥宅水,“固收+”也有低波“固收+”。从“含权量”的上限设置来说,我们可以将投资范围中主投债券的基金划分为以下类别:

一级债基

不投资股票,主要是“固收+可转债”;权益仓位指可以参与一级市场新股申购或增发新股,并可持有因可转债转股所形成的股票等等。

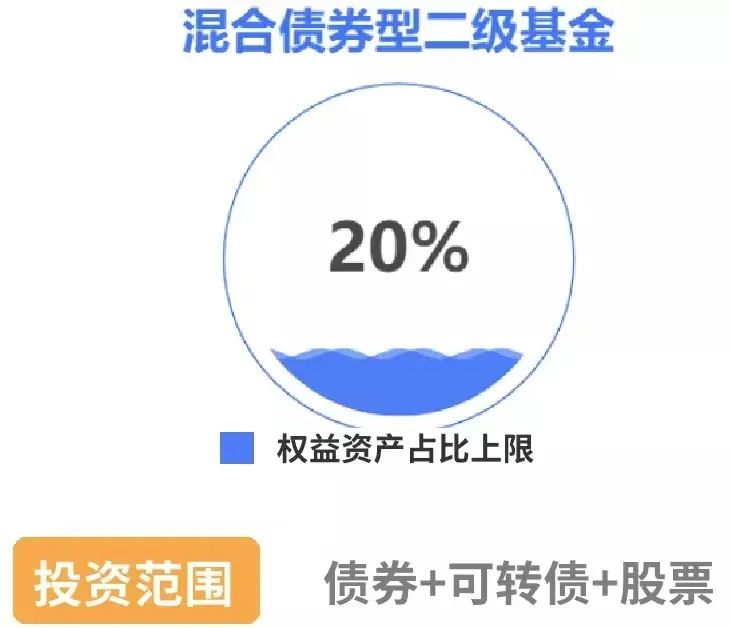

二级债基

权益仓位(主要指股票)不高于20%,主要是“固收+股票+可转债+打新”。

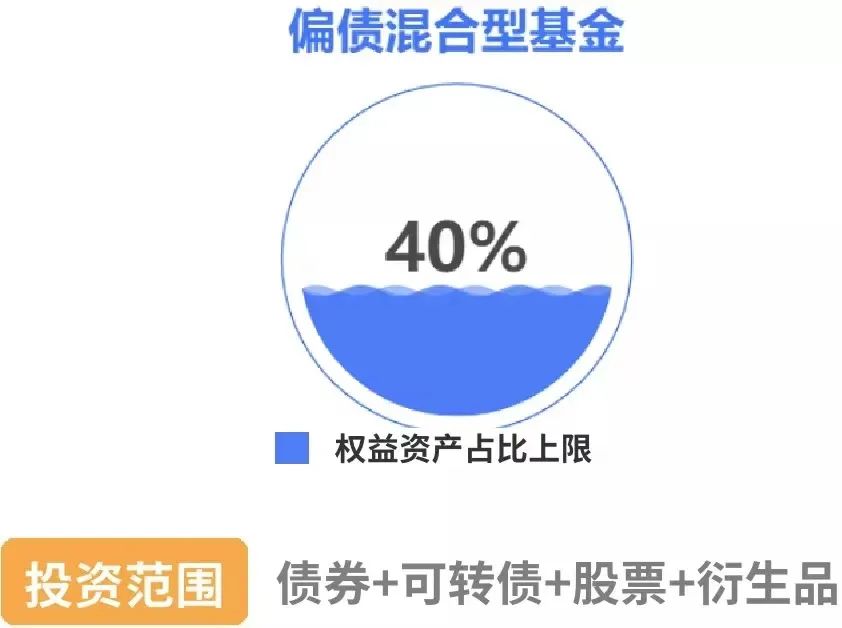

偏债混合

权益仓位(主要指股票)在0-40%,波动相对较大。

挑选“固收+”核心:看回撤

投资「固收+基金」并不是没有风险,中间会有波动,这和我们买银行理财还不一样。

哪怕是固收部分的债券,也可能会有一波下跌。可能有人担心,「+」的既是收益,同样也会是风险。“固收+”的“固收”部分,也是可能下跌的。比如,如果某个“固收+”重仓了“可转债”,可转债市场不好时候,也会影响“固收”部分。“+”的部分,既是收益,同样也是风险。但如果挑选好的话,这类产品的风险总体还是可控的,所以也不必过于担忧。

所以,这里提出选「固收+」产品的核心思路——看回撤,尽量抗跌。

什么叫做回撤呢?简单来说,就是在一定时期内,从高点跌落的幅度。跌得越多,回撤越大,那这个产品的风险相对高。

那么,如何能挑选出一款长期表现较优的固收+产品呢?

几个挑选原则:

第一,看收益,这里注意不止看近几个月、近1年,要看至少3年甚至以上。所以,尽量不要选成立时间太短的基金。

第二, 规模不能太小,不能小于2亿,否则会有清盘的风险;也无需追求过大规模,毕竟船大难掉头。

第三,重点考量基金公司的实力以及基金经理的管理年限。“固收+”涉及投资品类丰富,因此对于基金管理能力要求很高,尽量选择投资经验丰富的基金经理,有穿越牛熊投资周期的经验。

最重要的,关注产品中的股票投资比例、最大回撤。一般来说,固收+产品中的股票比例越高,波动和回撤就越大。大家根据自己的风险承受能力,选择不同股票比例上限的产品。股票比例低一点的,不超过20%,高一点的可能有30%左右。比较建议“股票+可转债”比例,总和不超20%,这些信息可以从基金的中期报告找到。

“固收+”产品推荐一下

嘉实安益灵活配置混合型基金在当前震荡市场为投资者提供了低波动“固收+”产品选择。

嘉实安益是一只兼具股债属性的低波动“固收+”产品,在以债打底、股票增益的基础上,其低波动的定位更加重视控制风险。

从投资策略来看,嘉实安益的+策略部分主要通过适度配置可转债来增强收益,且在不同市场环境中对股票、可转债的配置会适时进行调整,力求实现基金的长期稳健增值。

嘉实安益灵活配置混合基金成立于2016年8月25日,历史业绩突出,实现连续五年正收益。

大船远航离不开好舵手,嘉实安益基金经理由“固收+”解决方案战队的老将赖礼辉与稳健固收策略战队投资总监王亚洲共同担任。二者携手,优势互补可更好的达到稳健为先、胜率为锚的投资目标。

嘉实投研体系及基石固收平台资源对于“固收+”赛道起到了关键性支撑作用。嘉实基金靠得住的“固收+”能力,基于多年积累的多策略、多资产配置优势,嘉实基金已形成完整的“固收+”解决方案,通过自上而下的大类资产配置加之系统化风险管理机制严控风险,有效提高了投资组合长期获取收益的可靠性。

*风险提示:基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问