|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

A股历次底部有哪些特征?

近期市场持续震荡,关于当下是否值得买入的讨论又逐渐升温。复盘A股历史上的数次底部,我们不妨看看过去的那些底部时刻都发生了什么?

A股的四次历史“底部”

我们将时间线拉回至2008年,我们可以从上证综指的走势图上,清晰的看出四次“底部”。

第一次是2007年10月16日-2008年10月28日,上证综指从破纪录的6124点来到了1664点。在美国次贷危机引发的全球性金融危机面前,A股创下70%的回撤。

在2008年的这一轮熊市中,各行业、各风格板块悉数下跌,个股层面上涨的公司寥寥无几。在当年11月5日的“四万亿计划”出台后,提升了市场对未来经济的信心,随着基建政策的大范围落地,09年一季度国内经济数据回升,上证指数也在10个月内,从1664点回到了当年的3400点。

第二次是2011年4月18日-2012年12月4日,上证综指从3067点下跌至1949点。这一段时间的显著特征是,“四万亿”投资退潮,欧洲爆发欧债危机,国内经济增速下降至“7”左右,当年3月份的政府工作报告将GDP增速目标设立为7.5%,是八年来GDP增速目标首次低于8%,经济下行压力较大。后续随着稳增长政策的不断落地,市场在两个月的时间内重新收复2400点。

第三次是2015年6月12日-2015年8月26日,上证综指从5178点在两个月的时间内快速下跌至2851点,在大量融资盘进入市场后,2015年A股市场出现了快速上涨,从年初3300点附近最高涨至6月12日5178点,期间上证指数涨跌幅60%,创业板指涨幅165%,A股两融余额也从年初一万亿元最高升至年中的2.27万亿元。后续在去杠杆的过程中,高杠杆资金爆仓,导致大盘指数出现大幅下挫。

第四次是2018年1月29日-2019年1月4日,上证综指从3587点下跌至2440点。这一过程主要受国内金融去杠杠和中美贸易摩擦的影响,积极因素发生在2018年底和2019年初,随着民营企业家座谈会的召开和中美贸易摩擦的缓和,国内经济数据企稳回升,上证综指在随后的2年里重新上涨至3731点。

政策底-市场底-盈利底

复盘四次历史底部,可以发现,当有利好政策以“组合拳”的方式密集出台的时候,通常意味着市场来到了“政策底”。例如,货币政策方面,在第一次底部过程中,2008年9月至12月,央行连续四次降准五次降息;第二次底部过程中,2012年5月至7月,央行实行一次降准两次降息;后续2015年6月,2018年6月至10月,央行均实施了定向降准。

与此同时,财政政策和资本市场政策也持续发力,比如2008年的“四万亿”,2015年的七部委救市等等,以全面的政策提振市场对经济基本面和股市的信心。

华西证券研报认为,A股筑底一般呈现出“政策底—市场底—盈利底”的时间规律。“政策底”通常领先于“市场底”1.5-3个月:2008-2009年“政策底—市场底—盈利底”分别出现在2008年9月、10月和2009年3月,2015-2016年“政策底—市场底—盈利底”分别出现在2015年7月、8月和2016年6月。“市场底”不一定领先于“盈利底”:2012年盈利底早于市场底3个月;2018年盈利底与市场底同步。

不过,虽然“政策底”确认后市场往往出现反弹,但复盘四次底部的过往走势可以发现,反弹的过程并非一蹴而就,而是会出现反复的震荡,甚至出现进一步的下跌。而随着前期利好政策的逐步落地,企业盈利,经济基本面出现明显改善,企业盈利改善预期强化,市场也随之进入快速反弹的阶段。

当下市场处在什么位置?

嘉实基金FOF投资部基金经理姜玉雯认为,10月底,沪深300的ERP来到过去五年的100%分位,中证500的ERP来到过去五年的74%分位。在当前的位置上,首先我们还是提示:相比于任何的宏观判断和风格判断,做对股票是否便宜的判断是大概率正确而且简单的事情,那现在的权益资产估值可能已经足够具有吸引力。

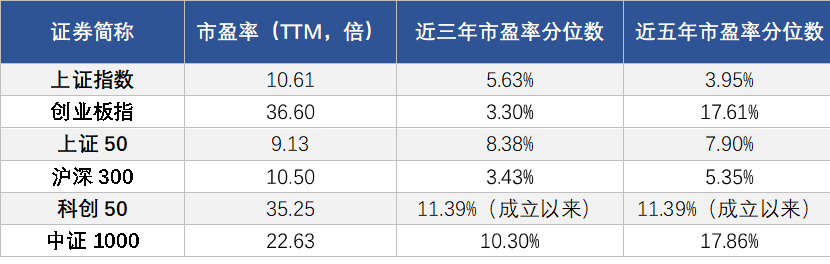

从估值的角度来看,当下的A股的确处于一个相对“便宜”的位置,A股主要宽基指数在5年/10年均处于30%以下的“低估”区域。

数据来源:iFind,统计区间(2017.11.15-2022.11.15)

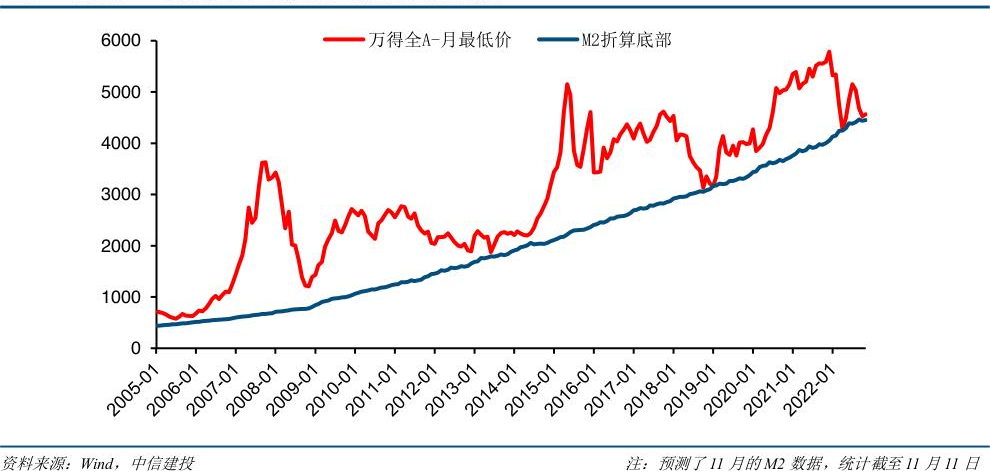

而根据中信建投证券的中期底部模型,万得全A指数正处于以M2折算的流动性底部区域,该机构提出A股战略底部确认的观点。

嘉实基金成长风格投资总监姚志鹏认为,历史上像现在这种时刻并不多见,短期看类似4月份,中长期如2018、2012年和2008年这几次市场底部可以与之媲美。当市场再度来到这个时刻,姚志鹏认为,只要国民经济整体大的趋势不发生变化,隐含两到三年大级别行情就在未来。投资最重要的是方位感,这个时间点我们没有理由感觉到悲观,更要积极起来,当下是布局和挖掘优秀企业最好的一个机会。

*风险提示:基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问