|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

债市风波回顾,后续行情将如何演绎?

上周债市剧烈波动,市场上向来以低波动、稳健风格著称的债基产品普遍遭受净值回撤,经历了调整之后,投资者也在困惑到底市场发生了什么?后市行情将如何演绎?是要及时赎回还是继续持有债基呢?今天我们来回答这直击投资者灵魂的三个问题。

上周债市发生了什么?

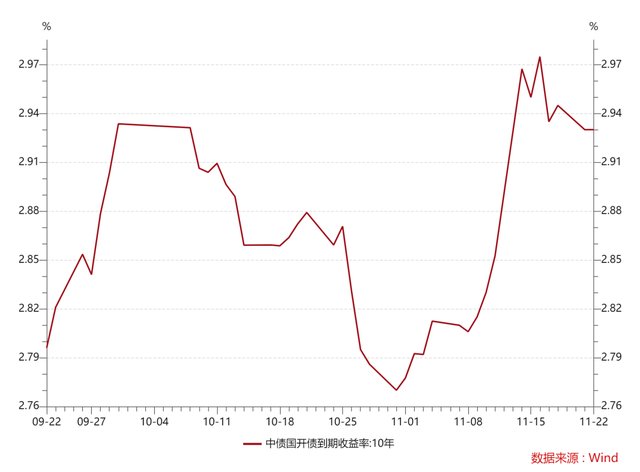

上周债券市场波动极为剧烈,周一到周三连续三个交易日市场大幅下跌,周四在央行大量投放流动性后情绪明显发生转折,整体市场过去一周仍然上行明显。以国开债为例,1年期上行40bp,2年期上行25bp,3年期上行20bp,5年期上行16bp,10年期上行10bp,收益率曲线整体回到了年内最高点水平。

最近三个月国开债到期收益率走势

截至时间:2022年11月22日

回顾本轮调整,首先出现调整的是资金利率,今年以来,债市收益率是围绕以下三条主线震荡下行:资金利率、疫情影响和地产链。

上周债市调整的原因是三个方面都在发生变化:

一是资金利率快速上行,DR001加权水平在11月初从前期1.3%-1.4%的平台位置快速抬升至1.8%-1.9%,与之相伴的是大行对存单利率快速提价,引发了市场对货币政策转向的担忧,进而对中短端利率进行了重新定价。

二是疫情管控政策调整,国务院联防联控机制发布“优化疫情防控20条措施”,引发社会面预期发生变化;

三是地产链融资政策放松,银行间市场交易商协会支持包括房地产企业在内的民营企业发债融资,对房地产融资环境带来利好。

疫情管控和地产政策均出现了较为明显的调整,对市场情绪产生较大冲击,积极政策的推出显著提升市场对经济的未来预期,市场认为政府开始出台政策刺激经济,进一步引发债券收益率快速大幅上行。

另外,放大上述所有影响的,还有恐慌情绪造成的踩踏。短期市场的快速下跌使得银行理财赎回压力陡增,债市调整和银行理财赎回之间形成负反馈进一步加剧了机构的抛售行为,流动性偏弱的资产进入“买方定价”的状态,11月第二周信用债大面积出现大幅高估值成交。

此外,因为临近年底,机构产品赎回的抛售压力也比较大,还有比如券商自营盘等绝对收益的资金,在面临波动时会选择“落袋为安”,快速降低仓位和久期,多重因素共振下债市迎来剧烈调整。

后市表现如何?

对于本轮债市调整,嘉实纯债基金经理轩璇认为,债券市场的单日大跌并不一定意味着债券市场将进入长时间的转熊,而需要辨别是突发事件造成的情绪冲击,还是有基本面或者资金面的底层支持因素。上周债券的下跌主要是情绪面的反映,缺乏基本面的支撑。

从宏观视角来看,尽管稳增长政策密集出台,但短期内需疲弱、外需放缓情况难有显著改善,近期公布的10月出口数据、通胀数据、金融数据、经济数据均指向目前经济仍面临较大下行压力,本月地产销售等高频数据也仍在探底过程中。

同时,疫情管控的调整虽然意味着出行活动的自由化,但在初期也将伴随着感染率的上升,对供给端产生冲击。在这一过程中,经济仍然需要货币政策的呵护。债市收益率在经历了一段时间的调整并达到新点位之后,重启下行的动力也将更强。

而由于债市大幅回调、资管产品净值大幅回撤引发的赎回潮预计也会逐步回归理性,负反馈效应不会成为主导市场的主要因素。嘉实信用基金经理王立芹表示,市场短期仍将在情绪的干扰下剧烈波动,理财赎回的负反馈仍然不能过早断言结束,因此债券抛售的情绪可能还没有出清,不排除短期仍然会出现类似的疯狂抛售行为。

投资者如何应对?

对于这个问题的答案,不同风险偏好的小伙伴一定会有不同的答案。对于配置债基或者银行理财,本来就计划为长期持有的,是为资产配置做一个防御板块的,就可忽略短期波动,像我们上面说的,此次债券的急跌是积蓄的看空力量爆发宣泄,宽信用尚未得到实际验证、实体经济发展基础尚不牢固时,收益率并不具备持续快速上行的基础。

轩璇认为,短期在情绪催化下,债券收益率或将震荡上行,但债市转熊拐点仍然需要等待经济刺激政策的实际效果验证,债券的调整反而带来了后续的入场机会。

王立芹则表示,中长期来看,债市调整到年内高点已具有配置价值,10月份的金融、经济数据仍然显示经济动能的弱势,“强预期、弱现实”的背景下,货币政策的宽松呵护不会缺席,市场最终仍要向基本面回归,在收益率年内高点的位置对流动性极好的资产不需要过度悲观。

所以,对于投资者来说,债券产品具备票息价值,长期持有才能力争获得稳健收益。在债市逻辑尚未出现根本性反转的情况下,投资者可以多些耐心,以长期视角持有固收产品,力争获得持续稳定的票息收益。

*风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。本产品由嘉实基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问