|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

公募基金一季度持仓有何变化?

作为市场重要的机构投资者,公募基金的持仓动向一直是市场关注的焦点,今年1季度,以人工智能、中特估为代表的相关板块大幅上涨,公募基金在其中有何变化?作为专业投资者,他们又押注了哪些行业?

一季度股票仓位续创新高,科创板配置比例提升

西南证券研报数据显示,今年一季度,普通股票型、偏股混合型、灵活配置型和平衡混合型基金的股票仓位分别为89.6%、88.2%、77%和53%,环比分别上升0.5个百分点、0.8个百分点、2.1个百分点和1.3个百分点,各类型基金仓位环比抬升幅度较上季度均有所收窄。

将四类基金合并计算,整体股票仓位为84.9%,环比抬升1.1个百分点,创2010年以来仓位新高,仓位抬升幅度较上季度有所收窄。

2016年-2023年1季度股票仓位变化情况

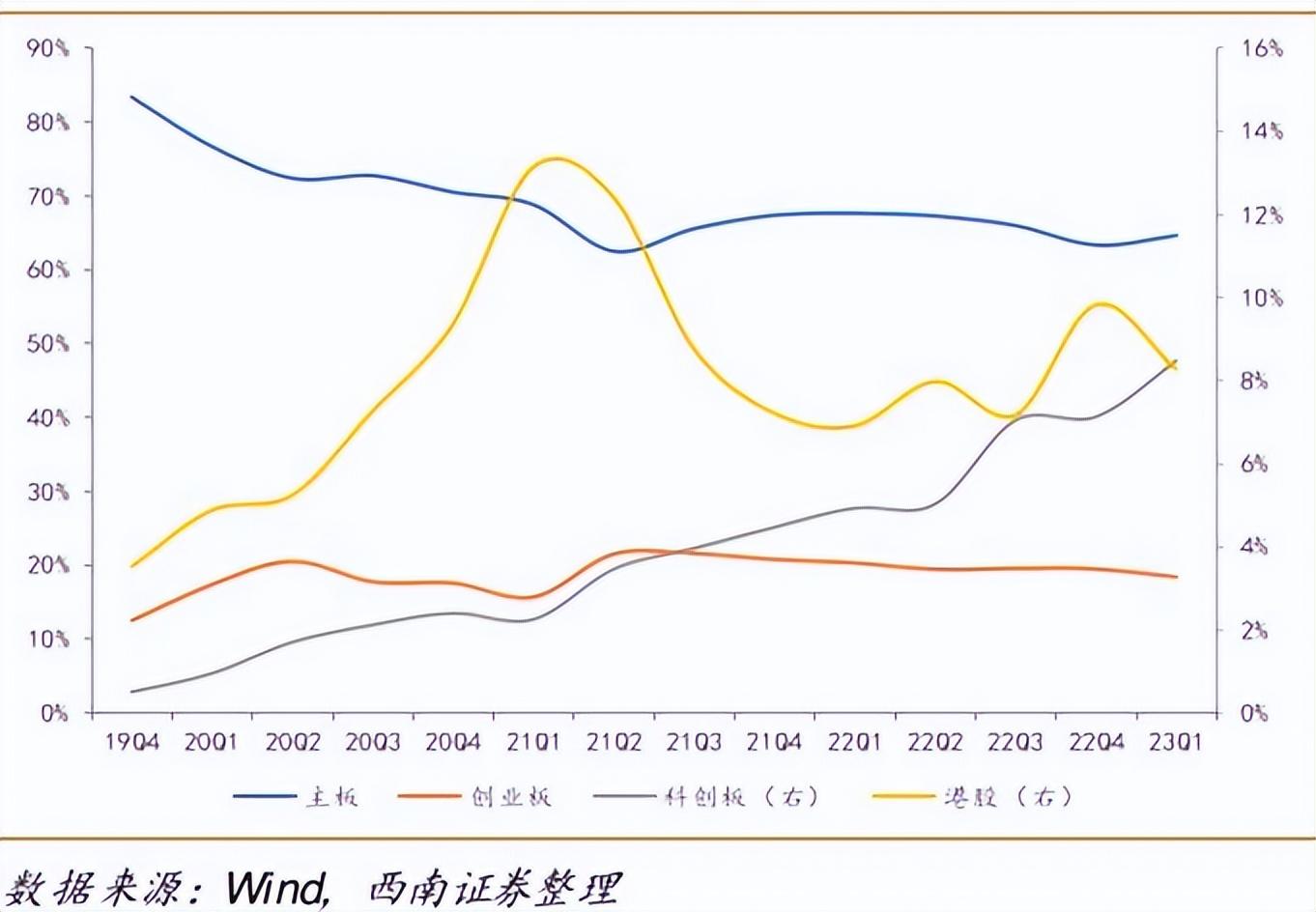

在配置方向上,将四类基金合并整体来看,科创板和主板仓位提升,创业板和港股仓位下降。

其中,今年1季度主板配置比例环比提升1.3个百分点,主板配置比例升至64.7%,扭转了三个季度以来的下降趋势,持仓市值重回2万亿,环比提升40.9%;科创板配置比例提升1.4个百分点至8.5%,与上季度增幅0.1个百分点的增幅相比,提升明显,持仓市值提升至2722.3亿,环比提升64.2%。

创业板和港股配置比例下降,其中创业板配置比例环比下降1.1个百分点至18.4%,与上季度0.1个百分点的降幅相比,继续扩大,持仓市值提升至5906.9亿,环比提升30.4%。

港股资金流入比例相对较少,配置比例下降1.6个百分点至8.3%,持仓市值提升至2657. 9亿元,环比增长16.2%。

主板、创业板、科创板、港股配置比例情况

TMT获加仓最多,电力设备、银行、军工减仓最多

一般来说,TMT是科技(Technology)、传媒(Media)和通信(Telecom)三个领域的统称,共包含四个申万一级行业,分别是电子、计算机、传媒和通信。

从板块加仓情况来看,受益于生成式AI的火爆,TMT板块仓位快速提升,从去年3季度的13.7%,连续大幅上升至21.1%,今年1季度的仓位提升幅度达到了5.6个百分点,来到了近5年的相对高位(5年分位数78.9%)。

而机械设备、电力设备、国防军工行业为代表的制造行业,仓位占比持续走低,今年1季度已经下降至18.6%,同样境遇的还有金融地产板块,仓位下降1.9个百分点至9.3%,处于近10年的相对低位。

总体来看,计算机、传媒、通信、电子、家电,为今年1季度加仓前五名,电力设备、银行、军工、商贸零售、房地产为今年1季度的减仓前五名。

对于公募基金此番持仓变动,申万宏源的研报认为,资金在行业赛道上的切换仍在进行中,一方面以政策和技术驱动的数字经济和人工智能相关行业配置尚处于“半山腰”,另一方面加速度下行的前期高景气赛道调整较为缓慢,仍未充分出清。根据历史经验来看,资金切换的完整周期一般也需要1-2年。

该报告称,短期而言,根据历史成长股复盘经验来看,数字经济相关行业或面临月度级别的调整,部分性价比较高(配置处于低位、估值合理)且享有二季度日历效应的消费行业(如家电、医药、食品饮料、美容护理等行业)或有表现机会;但中长期看,依然建议全年重点关注数字经济、人工智能、自动化以及医药相关领域的机会。

嘉实信息产业基金经理李涛认为,从中长期看,关键技术的国产替代势在必行,数字化将会成为推动经济持续增长的重要的生产要素。同时,政策引导下的政企信息产业投入也为科技板块公司业绩的逐步兑现提供基础保障。

当前,我们正处在人工智能发展浪潮的初期,对标海外龙头,我们认为受益于我国国产替代政策的龙头公司发展空间广阔。

*风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问