|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

同舟共舞,你需要这样一只“固收+”

嘉实基金即将推出 “固收+”新作,嘉实同舟债券型证券投资基金(A类018562/C类018563),产品将于2023年7月5日起重磅首发。

如何能够平衡波动风险和收益?这只“固收+”运作思路是什么?基金经理投资方法论如何发挥?如何能够尽可能减少亏损的同时不放弃权益市场上涨机会?含权的债券基金是“后资管新规”时代性价比相对占优的一类资产。

10个问题带你了解清楚!

Q1

集结号”同舟”如何分工协作?优秀基金经理团队作战!

这个产品的管理是嘉实Total Return策略团队协同作战,由两位TR团队成员,张庆平先生以及顾晶菁女士担任拟任基金经理,也会得到团队整体的支持。团队的领导者会给出资产配置及风险管理指导,而团队的其他成员则可以努力在其擅长的策略上为组合贡献超额收益,高效协同。

拟任基金经理张庆平先生,12年证券从业经验,7年投资经验。熟悉中小盘和成长风格股票策略,熟知可转债品种特性。

拟任基金经理顾晶菁女士,12年从业经验,9年投资经验。擅长大类资产配置,追求风险调整后的收益最大化。

Q2 嘉实同舟产品定位?

产品定位:本产品定位开放型“固收+”产品,力争为客户提供舒适投资体验。

按照基金合同约定,在严格控制风险的前提下,通过债券及股票主动的投资管理,力争实现基金资产的长期稳健增值。

Q3

TR团队同策略产品过往业绩如何?

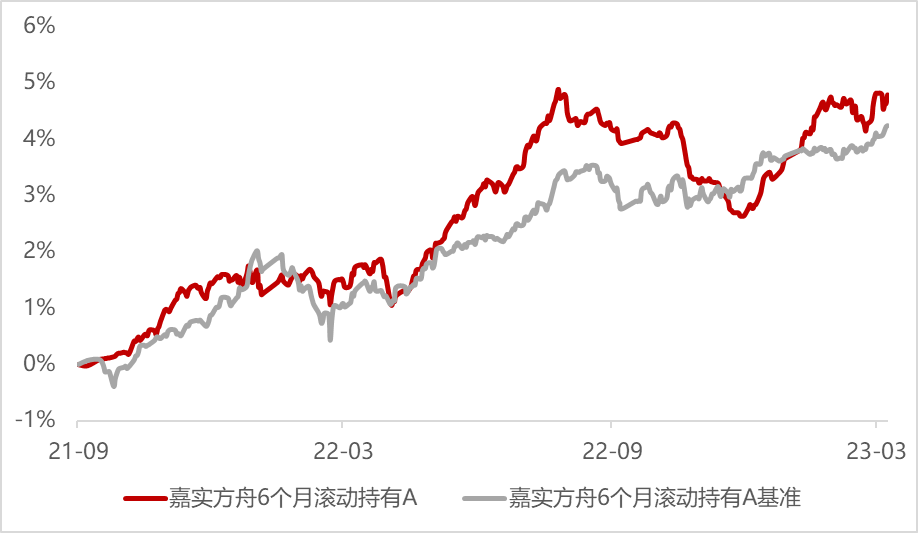

同策略产品嘉实方舟6个月滚动持有A采用滚动持有模式,力争兼顾流动性和收益性。自2021/9/24成立以来,截至2023/3/31,成立以来收益4.78%,同期基准4.19%;近一年排名银河证券普通债券型基金(二级)(A类)前17%(61/352)。

注:数据来源一季报,截至2023/3/31;排名来自银河证券。历史业绩不代表未来。嘉实方舟六个月成立于2021/9/24,王亚洲2021/9/24-2022/10/11,李曈2021/9/24-2022/10/11,顾晶菁2021/9/24开始管理,张庆平2022/1/12开始管理,轩璇2022/10/11开始管理。2022年业绩及基准(1.22%/2.23%),成立以来业绩及基准(4.78%/4.19%)。基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

Q4

Total Return多策略投资方法论?

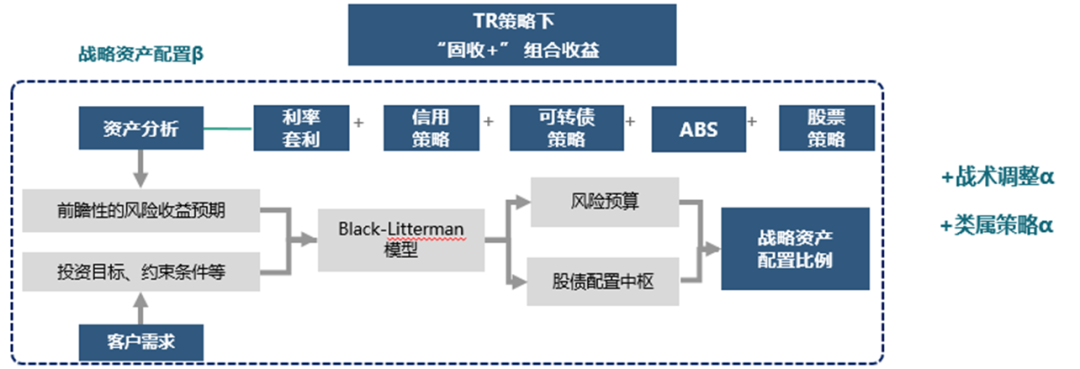

三重方法论保驾护航

力争通过战略配置资产、战术调整和策略类属,增厚组合收益,嘉实同舟力争为客户提供舒适投资体验。

嘉实同舟策略综合使用利率套利交易、信用策略、可转债策略、ABS策略和股票策略等,通过多策略实现全方位投资,力争在不同市场获取超额收益,并在回撤可控的前提下,力争为投资者争取长期持续的稳健回报。

核心1:通过多策略力争增厚收益。

用基金经理的多策略alpha解决单一资产、单一策略无法应对多变市场环境的问题,方便投资者一键打包多元资产。

核心2:对基本面进行全面分析,实现集中决策。

平台能力深度赋能+多领域专家团队,借助嘉实深厚的投研资源,对大类资产基本面进行全面的分析判断,通过比较各种方案的上下限,确定策略的预期收益率和胜率,达成最佳决策。

核心3: 系统化管理风险和回撤。

明确产品目标的回撤控制,在运营管理中,以宏观分析、策略观点和AI数据分析相结合,形成系统化风险控制体系,而不单单依赖人性和基金经理主观判断。

Q5

基金经理在管理这只“固收+”产品的操作思路是?

嘉实同舟债券型证券投资基金定位于“固收+”产品,总体属于面向中低风险偏好投资者的稳健固收+类组合,各类资产策略均有严格风险量化指标,债券打底,转债、股票增强,力争稳中求进。

借助嘉实深厚的投研资源,对大类资产基本面进行全面的分析判断,通过比较各种方案的上下限,确定策略的预期收益率和胜率,力争达成最佳决策。

Q6

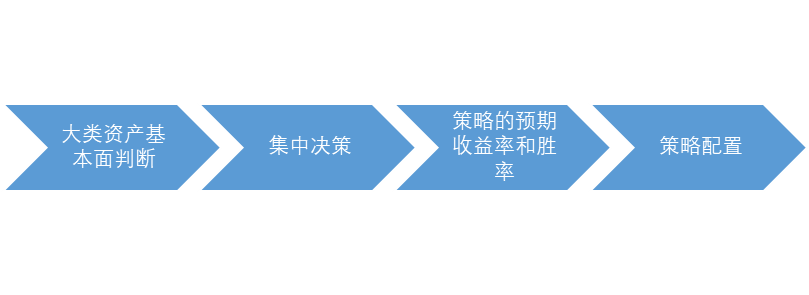

大类资产配置决策流程和决策机制?

结合资产的长期预期收益确定大类资产的配置中枢,同舟定位是多资产多策略组合。

在此基础上,团队会根据市场情况进行适度的小幅调整,选择当下最具有性价比的策略和资产。具体来说:团队基本面判断(市场风险点是否弱化)、类属资产观点和策略性价比、回撤预算剩余空间/业绩达成的诉求、不同场景的风险演算、最终资产配置决策。

Q7

如何控制风险?

顾晶菁女士负责组合的风险预算和量化视角出发的资产配置, 核心能力圈包括利用统计学和数学把风险控制住。

风险上:第一是前瞻性的风险控制,即对单一资产类别风险进行预先评估;第二是事中的风险控制,随时检测资产之间的相关性,并努力打破这种相关性,寻找不相关的部分,实现分散投资;第三是事后的风险控制,包含处置确定性风险、对新风险的识别和定位等。

在资产配置方面,根据类属资产风险收益特征,波动率的走势,对目前的配置水平和结果做判断,并结合组合回撤和业绩目标做最终组合资产配置建议。

Q8

债券后市怎么看?

债市保持多头思维但以票息策略为主。当前实体经济偏弱、叠加终端需求修复弹性相对较弱,短期债市在赚钱效应下可能仍维持一定多头思维,但经济修复并非线性的,保留一份清醒,久期策略平配略偏低,以票息策略获取收益为主要思路,同时保持组合相对较高的流动性。

当前阶段关注中短久期高等级债券;高等级次级债优于中高等级产业和城投债,超额溢价处于历史较高分位,中短久期均有配置价值。

Q9

权益市场展望?

从观察大类资产性价比常用的风险溢价率来看,宽基指数仍处于60%以上,创业板指、中证500等处于很高水平,权益的性价比相对占优;股票资产估值仍处于低位,未来或具备很好的投资机会。

A股市场宽基指数与主线先抑后扬,4月政治局会议定调整体中性偏积极,且政策目标旨在解决深层次经济问题,内生修复正在进行中;消费恢复明显积极,市场蓄势中,未来行情可期。

Q10

嘉实同舟适合什么类型的投资者?

1、传统理财产品投资者。传统理财产品数量在减少,整体收益在降低,投资者开始接受风险、预期收益略高的投资品种。

2、中低风险偏好投资者。不愿承担股票基金的高风险,愿意相应承担高于货币基金、纯债基金的风险。

3、长期配置型投资者。策略适用于不同的市场环境,投资者无需频繁更换投资品种。

*风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。本产品由嘉实基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问