|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

8月市场怎么看?哪些行业值得重点布局

近期的A股有些“纠结”,一方面是重要会议后市场预期的全面改善,以券商、地产为代表的部分板块“策马奔腾”,另一方面是TMT行业的整体回调以及新能源、医药行业的“寂静无声”,在现实与预期中,A股被反复拉扯。

来到8月份,整体宏观环境有那些变化?又有哪些行业值得重点关注?我们结合市场动态与嘉实基金经理的最新观点,为您梳理解析。

7月市场

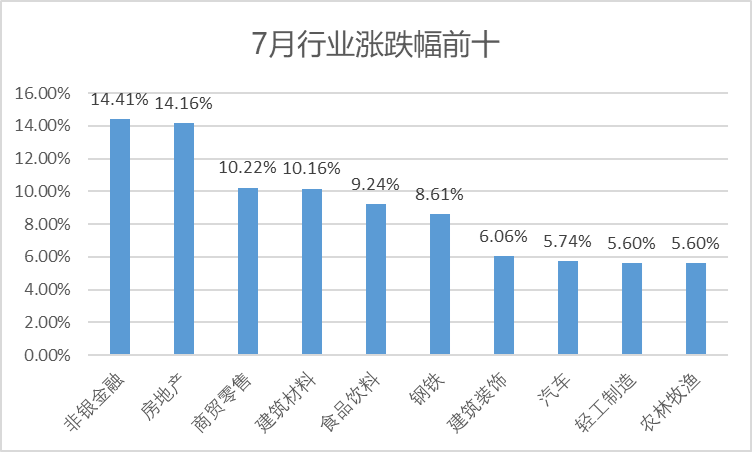

先让我们复盘下7月的A股市场,在重要会议定调和稳增长政策预期驱动下,前期表现不佳的顺周期资产全面反弹。权益资产中,港股顺周期/互联网、沪深300,以及券商、地产、白酒等相关板块领涨,综合来看,非银金融涨幅最高达14.41%,房地产紧随其后,涨幅为14.16%,食品饮料行业上涨9.24%。

政策:重要会议改变预期,市场信心提振

券商、地产的上涨离不开政策的变化,7月的重要会议的判断与决策超出了此前的市场预期。整体看,本次会议在内需、地产、资本市场方面表态均超预期,包括优先部署扩大内需、强调我国房地产市场供求关系发生重大变化、活跃资本市场等表述。

具体可以概括为四点,包括:稳预期:首次提出活跃资本市场;化风险:“严控新增隐性债务”转为“化解存量债务”;房地产:未提“房住不炒”,提出房地产市场新形势,重申城中村改造方案;扩内需:发挥消费拉动经济增长基础性作用,把稳就业提高到战略高度通盘考虑。

在会议决策发布后,近期各个部门都在逐步落实,推出了一系列稳经济增长的政策,应该说,7月打消了市场此前的悲观预期,核心关注问题皆有反馈,市场信心终得提振,风险偏好开始修复。

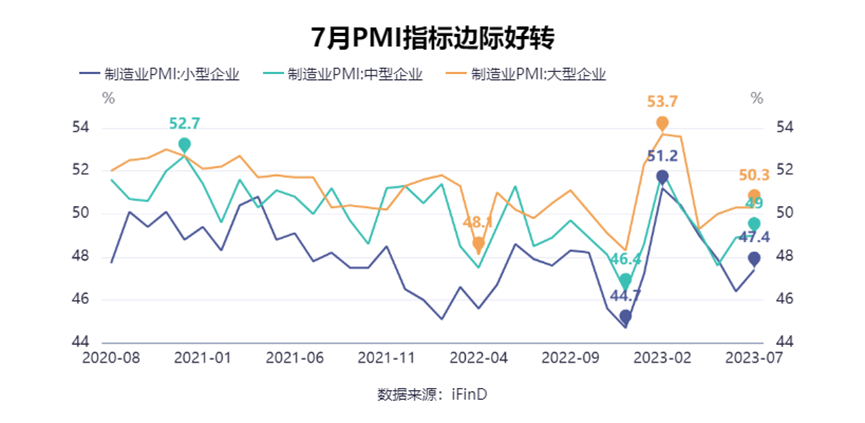

经济:7月PMI边际好转,本轮去库周期接近尾声

随着稳增长政策的逐步落地并产生效果,经济基本面正在发生变化,“好转”的信号正在越来越多的显现。从最新的7月PMI指标来看,官方制造业PMI收于49.3%,较6月上升0.3个百分点。制造业景气度小幅修复。生产指数下降0.1个百分点位于荣枯线附近,新订单指数提升0.9个百分点至49.5%,显示内需有所反弹,供给收缩不明显。

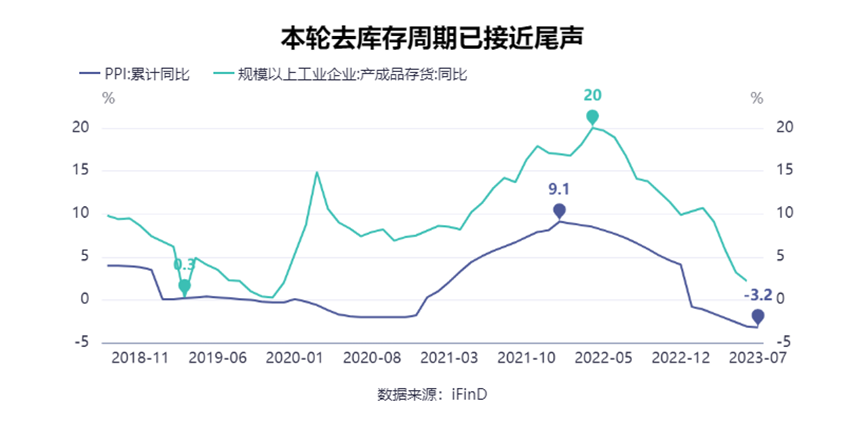

另一个受到投资者广泛关注的要点是库存周期。2022年4月,本轮去库存周期开始,在去年年末至今年2月这三个月的时间里,由于中上游对于需求判断过于乐观,出现了阶段性的库存回补。来到3月份,由于市场需求不振,又促使制造部门主动降价去库存,PPI数据加速下探。

综合各家券商研究机构的观点来看,从中期维度看,本轮去库存周期已经接近尾声。一般而言,在库存周期见底左侧的“被动去库”阶段,有两类板块比较突出:一类是总量经济相关且盈利水平较强的板块,比如白酒、白电、建材、汽车等,偏消费属性,体现的是估值修复;另一类是科技,比如电子、计算机,体现的是风险偏好修复。

流动性:国内流动性合理充裕,美联储加息或接近终点

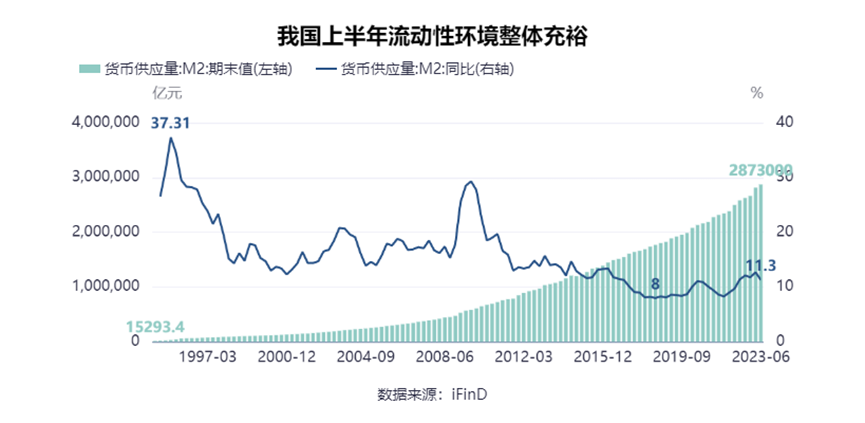

首先,从量的视角来看,上半年我国M2增速均维持在11%以上的高位,宏观流动性维持在充裕水平。

其次,从价的视角看,上半年央行在3月降准、6月降息,我国十年期国债收益率及DR007利率均整体下移,其中十年期国债利率基本回落至2022年10月附近水平。综合来看,今年上半年国内宏观流动性整体合理充裕。

而6月28日召开的央行二季度货币政策例会也明确了未来的工作重点,要求“加大宏观政策调控力度,精准有力实施稳健的货币政策”、“疏通货币政策传导机制,保持流动性合理充裕”。

海外方面,上个月26日,美联储如期加息25bp,这也让美国联邦基金的目标利率升至5.25%-5.50%。回看美联储加息历程,自2022年3月以来已加息11次,幅度共计525bp。7月末的加息是否是最后一加尚无定论,但高起的利率对经济的影响,正在改变美联储内部的意见,鸽派的声音正在出现。

美联储三号人物、纽约联储主席威廉姆斯8月7日在接受媒体采访时表示,如果通胀继续下降而美联储不降息,那么实际利率就会继续上升,这与美联储的目标相悖,因此明年或后年或将降息。

估值与情绪:市场估值整体偏低

了解完经济的基本面,让我们回到A股的当下状态,一个清晰的事实是,从估值和情绪指标看,当前A股市场情绪已处在历史较低水平。

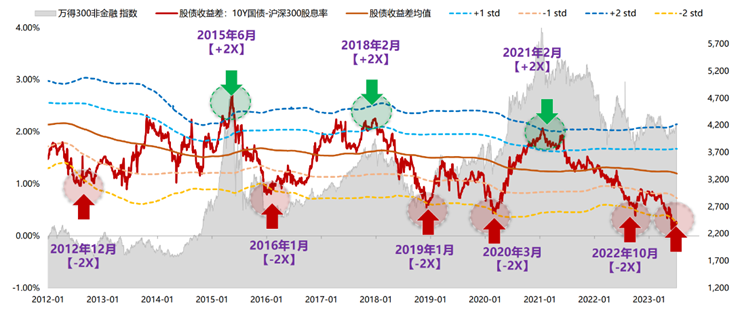

6月上旬开始,300(除金融)的股债收益差再次触及到-2x标准差附近,总量经济强相关的板块出现了一些股价企稳的迹象,以上证50、沪深300、恒生科技为代表的指数也同时止跌企稳。

万得300非金融股债收益差

数据来源:Wind,天风证券

天风证券通过复盘美国、日本股债收益差的情况,得到了两个基本面结论:首先,美股的经验表明,除非是当期经济和金融发生了危机模式,否则股债收益差触及-2X标准差大概率对股价有支撑。其次,日股的经验表明,长期增长中枢下台阶,是一个缓慢变化的过程,股债收益差的运行通道也会缓慢下行,但-2X标准差大概率还是会对股价有支撑,只不过触及-2X标准差的频率会提升,每次反弹的幅度会变小。

热点行业怎么看?

对于重点布局的行业方向,嘉实基金策略组建议当前重点围绕以下几条线索布局:

1)进入中报季,随着市场风险偏好企稳,重点捕捉前期公募重仓的赛道如新能源车产业链、医药、军工等方向估值合理、景气稳定或边际改善、具备需求回暖、行业格局改善,同时仍然存在较大的长期成长空间的细分方向和个股;

2)估值低位、景气确定性改善、在中期宏观周期弹性较弱背景下有望估值中枢上行的方向如:保险、电力;

3)主题线索重点关注前期充分调整的低估值央企、和AI产业链扩散出来的机器人等人工智能+其他行业的应用落地。

我们以军工为例,从中期角度来看,军工整条产业线索在十四五期间的增长确定性较高,从短期角度看,从财报表现及高频订单跟踪来看主要子线索航发、导弹、军机等的景气度仍然较高,国企改革、资产注入、股权激励等积极边际变化持续兑现。而目前军工行业估值仍处于低位,且此前市场担心的订单与业绩问题,正在逐步消失。

以上就是近期市场的概况解析以及重点行业的分析,希望能对您的投资有所帮助,我们下期再见。

*风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问