|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

稀土博弈新局面:出口松绑点燃战略资源价值重估

稀土ETF嘉实(516150)及联接基金(A类011035/C类011036)成为不少资金布局稀土行业机会的选择。

中国稀土政策的每一次调整,都牵动着全球高端制造业的神经。

今年4月,中国对中重稀土实施的精准出口管制,迅速引发国际产业链震动。

根据长江有色金属网和Wind的数据显示,稀土永磁材料出口量当月应声下跌超50%,创五年新低,欧洲车企原料库存告急,部分企业生产储备仅能维持1-2个月。

与此同时,国际市场价格飙升,欧洲氧化镝价格暴涨200%至850美元/公斤,较国内现货溢价达177%。

6月,商务部释放关键信号:中国已依法批准一定数量的合规申请,并将持续加强合规申请的审批工作。

从“骤紧”到“结构性松绑”的政策调整,稀土的投资逻辑变了吗?全球稀土的定价逻辑与产业格局,或迎来从“事件驱动”到“战略资源重估”的新阶段。

一、定价主导地位:从管制到松绑的战略深意

整套组合拳的本质是中国以“动态管控”实现资源价值和高附加值产品的双重升级,从而彻底获得稀土贸易的规则话语权。

6月7日和12日,中国仅对民用领域合规申请开放绿色通道,并曾表态愿对欧盟符合条件的申请建立绿色通道,加快审批。另根据外媒报道,在2025年5月向美系车企供应商发放临时出口许可证(有效期6个月)。

短期出口恢复缓解了欧美车企库存危机,但并未改变中国主导的供给格局。Wind数据显示,2025年5月氧化镝价格较月初低点上涨12%,显示市场对长期稀缺性的预期。

而随着最近《稀土开采和冶炼分离总量调控管理办法(征求意见稿)》的发布,中国将建立全产业链追溯系统,使得资源控制力从单纯的开采权向加工技术、环保标准等维度延伸,形成了更为立体的竞争壁垒。

而且,通过出口配额和出口许可证等一系列政策,中国限制初级原料出口,迫使海外买家转向高附加值产品进口。

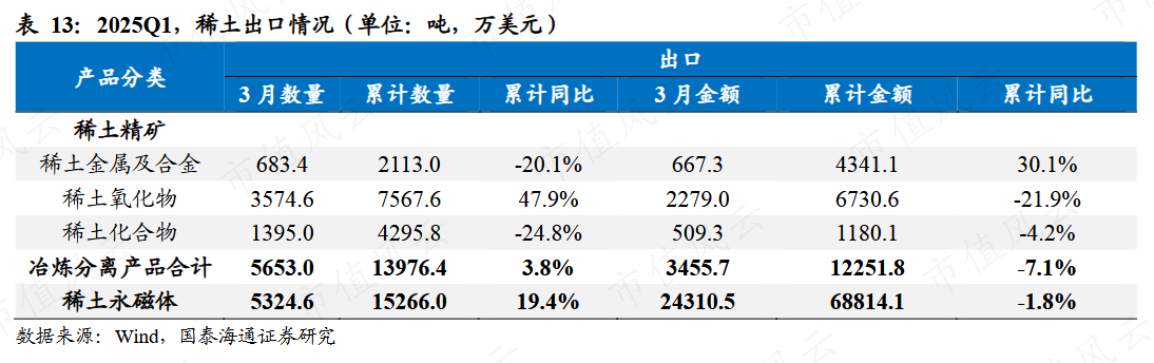

根据2023年海关结构数据显示,永磁体是稀土下游最大应用领域,占出口价值量的76.2%。

根据2025年一季度的稀土出口情况,稀土永磁体的出口累计数量同比增长19.4%,远高于稀土冶炼分离产品的3.8%。

同期累计数量占比达52%,出口累计金额占比达84.9%。

(来源:Wind、国泰海通研究所)

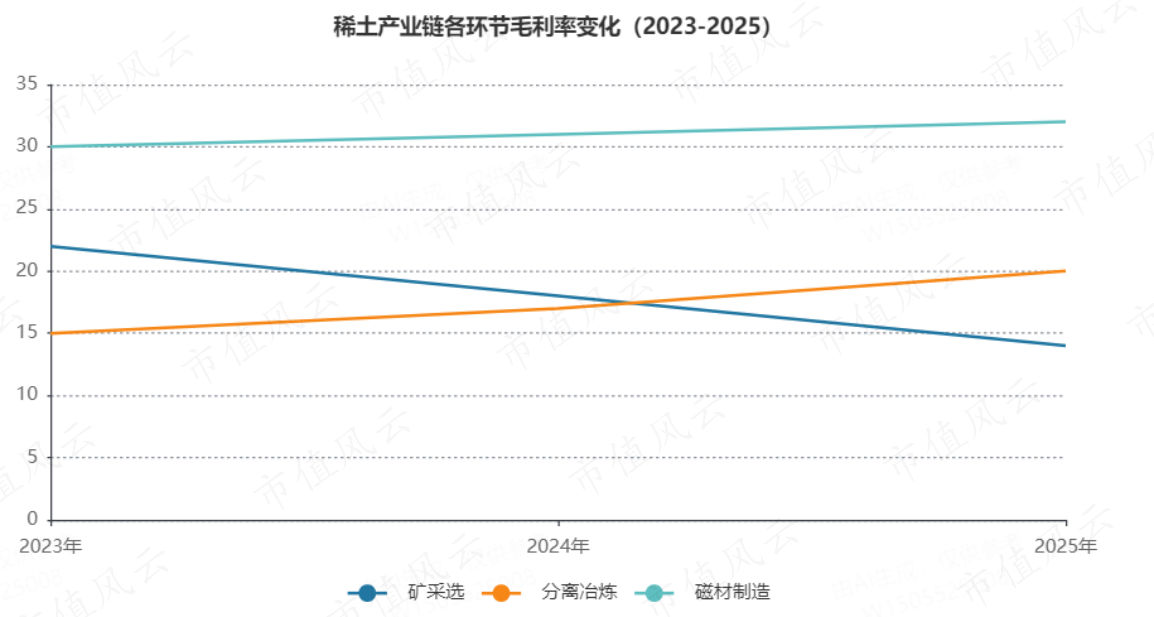

高附加值产品才能带来高毛利。根据Wind显示,分离冶炼环节的毛利率即使有技术升级和政策补贴而相比2023年略有提升,也仅为20%。而磁材制造环节则凭借高端产品溢价维持30%以上的毛利率水平。这种利润格局反映了稀土产业价值重心向中下游转移的趋势。

(来源:Wind)

二、产业变局:价格双轨制下的价值重估

公开资料显示,中国掌控着全球90%的高性能钕铁硼磁材供应,每台新能源车需消耗2-5公斤钕铁硼材料,其中铽、镝等重稀土占比超15%。

更值得关注的是,人形机器人等新兴领域正形成需求增量。国金证券预测,若全球人形机器人保有量达1亿台,将新增20-40万吨钕铁硼需求,相当于再造一个现有市场。

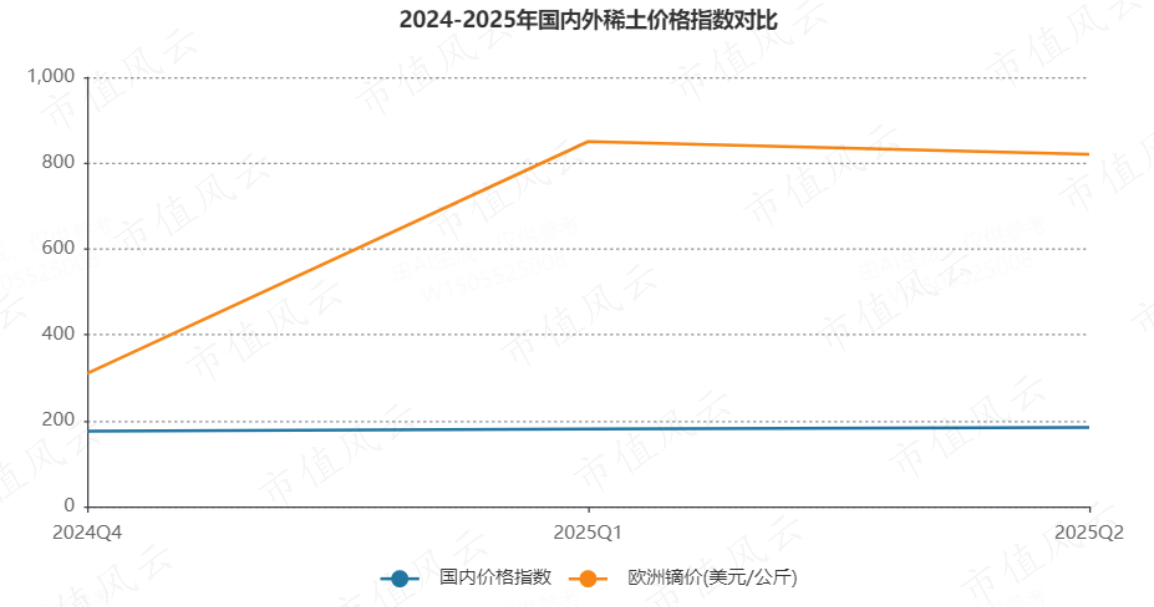

旺盛的市场需求和偏紧张的供应让全球稀土市场正形成显著的“价格双轨制”。4月管制后,海外稀土价格暴涨的同时,国内价格因供应稳定仅小幅波动,形成巨大价差。

(来源:Wind)

随着出口审批加速,这种价差格局将启动收敛进程,并催化产业利润再分配。拥有配额优势的央企、绑定头部客户的高端磁材企业及布局回收技术的公司将充分享受稀土“量减价升”的红利,成为最大受益者。

事实上,这种红利已经逐渐反映在中证稀土产业指数的成分股业绩上。2025年一季度,北方稀土、中国稀土等龙头归母净利润同比增幅分别达7.3倍和1.3倍,金力永磁、中科三环这类从事高性能钕铁硼永磁材料的公司归母净利润同比增幅为58%和1.1倍,印证稀土和高端磁材需求的高景气度。

(来源:Choice数据)

中国稀土在机构调研中表示,稀土产品价格受供需关系影响,2025年第一季度稀土产品价格整体呈现上涨趋势,各个品种上涨幅度有所差异。随着下游市场的应用扩大,全球主要大国对稀土的需求不断增大,稀土价值将更进一步凸显。

综上所述,短期看,稀土行业上市公司将受益于海外订单溢价及存货重估;长期看,战略金属需求刚性增长,产业集中度和话语权提升与技术壁垒强化,将推动中国稀土从“资源依赖”转向“战略主导”,估值体系或许面临全面重估。

三、资金的认可:稀土ETF产品或迎来配置期

资本市场对稀土政策转向的反应相当敏锐。在目前跟踪中证稀土产业指数的产品中,规模最大、流动性好的是稀土ETF嘉实(516150)。

从近期的资金净流入情况看,该ETF基金成为不少资金布局稀土行业机会的投资工具。根据Choice数据显示,截至6月13日,稀土ETF嘉实(516150)管理规模为24.6亿元,相比5月末增加了38.2%,且在市场同类型产品中规模第一。

值得注意的是,6月17日起嘉实基金旗下22只产品(21只ETF+1只LOF)进行集体更改场内简称,其中,嘉实中证稀土产业ETF的场内简称也从稀土ETF基金正式变更为“稀土ETF嘉实”。面对越来越丰富的指数产品工具,“标的指数+ETF+管理人名称”的命名形式,有助于投资者直观辨识、清晰挑选。

稀土ETF嘉实跟踪的中证稀土产业指数,成分股取涉及42只稀土开采、稀土加工、稀土贸易和稀土应用等业务相关上市公司股票,核心稀土产业标的权重高。

(来源:iFinD)

截至6月17日,稀土ETF嘉实(516150)本月涨幅为9.05%,表现较好。

(来源:市值风云APP)

从估值的角度,中证稀土产业指数目前的市盈率为31倍,最近5年的最低位是21.6倍。目前的市净率为2.16倍,最近5年的最低位是1.5倍,目前大概率仍属低位。

(来源:Choice数据)

综上所述,稀土ETF嘉实(516150)的持仓公司深度受益于稀土出口配额分配与价格传导,而指数估值仍处较低位置,或是参与稀土这一战略金属价值重估的高效载体。

而对于没有证券账户的投资者,在场外也有相应的联接基金产品嘉实中证稀土产业ETF联接(A类011035,C类011036),供方便定投等操作。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

上一篇

嘉实基金产品总监张之:费率浮动挂钩真实收益 与投资者同甘共苦

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问