|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

投资操作变难?是时候回归“持股型”策略!

刚过去的7月,我们见到A股三大指数齐创年内新高。随着账户不断回血,近期指数震荡整固下,很多投资者朋友表示操作反而更难了!

从市场核心指数上看,4月8日以来沪深300指数反弹15.65%,中证A500指数反弹16.67%。当前市场氛围下,该持股保持在场,还是适当止盈呢?(数据来自iFinD,截至20250730)

01

驱动行情的动能是否持续?

多数机构认为,在基本面盈利拐点信号暂未确立的环境下,本轮上涨行情主要受到流动性和市场预期的双重驱动。

流动性方面,自去年9月以来,信贷脉冲与社融增速等都指向宏观流动性宽松;从中观资金结构看,中信证券研究认为A股市场正经历从存量到增量市场的关键转变,公募、量化、保险等多类型资金同步呈现增量流入态势,推动A股形成有序轮动与结构性上涨。

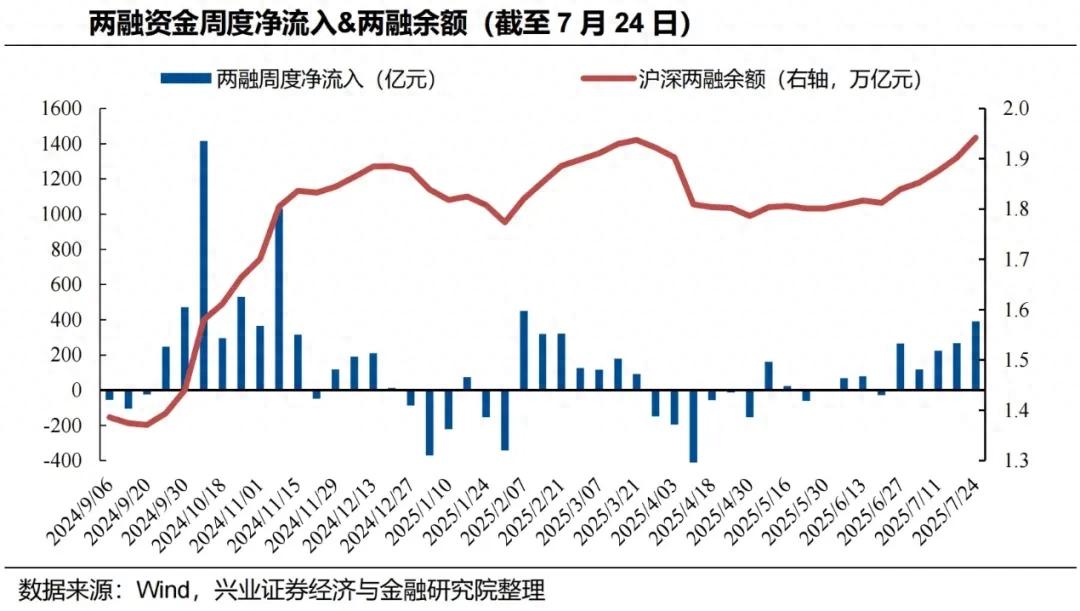

兴业证券也表示,在宏观政策呵护、市场赚钱效应吸引下,6月以来已看到明确的增量资金入市。6月下旬以来,两融资金已连续五周流入超百亿;当前两市两融余额再次突破1.9万亿,显示风险偏好的显著回升。

后续看,其一,宏观政策依然有加码空间,流动性环境依然宽松。7月底的政治局会议重磅定调,指出宏观政策要持续发力、适时加力,要落实落细更加积极的财政政策和适度宽松的货币政策,充分释放政策效应。

会议也明确提及要“巩固资本市场回稳向好势头”。对比4·25会议“持续稳定和活跃资本市场”的表述,此次更加强调增强资本市场“吸引力”与“包容性”,包括监管层持续积极推动长期资金入市。

其二,后续企业盈利趋势有望见到拐点,接力支撑市场中长期修复趋势。

嘉实基金认为随着宏观上财政发力,地产影响减弱、重点行业供给侧“反内卷”开始发力,以及更多行业产能周期自发迈过拐点,在经历贸易摩擦带来的扰动之后,下半年预计将见到迟来的企业盈利周期拐点。

展望下半年,预计流动性宽松与结构行情持续一年之后,风险偏好的逐步提升和扩散依然是给予市场托底的支撑力量。而一旦后续企业盈利修复持续,市场的估值修复空间也大概率超越市场的预期。

国金证券研究指出,本轮上涨背后的核心驱动是对企业ROE见底回升的乐观预期,很多行业的个股修复还处于早期阶段。伴随盈利回升的兑现,市场有望延续修复的趋势。

02

是时候回归“持股型”策略?

过去三年,市场弱势与估值下修导致投资者偏好交易型策略。

中信证券指出,随着市场环境发生变化,投资策略需要从“交易型”回归“持股型”。考虑到市场整体已经缓慢走出存量格局,转变为增量格局,并且市场情绪也并非极度亢奋,因此当前整体还是建议淡化宏观扰动,保证持股稳定性,避免频繁的恐高交易。

如果真的是新一轮大级别行情,正如著名逆向投资大师约翰·邓普顿所言,“牛市往往在悲观中诞生,在怀疑中成长,在乐观中成熟,在兴奋中死亡。”从情绪指标层面来看,目前也未出现亢奋的状态;过往数据的测算也告诉我们,每轮行情如果错过涨幅最大的几个交易日,收益往往大幅缩水。当前阶段,保持在场仍是较优选择。

行情也不是一蹴而就的,而8月往往是外部扰动频发的月份,短期涨幅较大的板块出现震荡回调也是正常的,也给了我们中期布局或者调整仓位结构的机会。

投资成功的关键,往往不是精准预测,而是跟上大势、把握模糊的正确,耐心等待。我们看到,从DeepSeek到六代机、机器人、创新药等,中国创新能力不断刷新世人的认知,大批优质成长企业拔地而起。

跟住优质中国资产重估大趋势,可以一键省心选择中证A500指数这类囊括百业龙头的宽基指数,如A500ETF嘉实(159351)及联接基金(A类022453/C类022454)。

03

后续行情关注哪些方向?

广发证券复盘了过往四次基本面尚未企稳、由流动性驱动的牛市,总结区间行情的轮动可以分为两个部分——快速轮动期和持续主线期。

在第一阶段快速轮动期,几乎所有风格都能轮动到,但持续性不强;周期与金融往往是启动的引擎,而“低位策略+催化”是行业轮动的重要因素。

而在后续持续主线期,部分细分方向可能在政策性提振或者产业周期支撑下,率先获得基本面改善预期,从而成为市场持续性较强主线。持续主线期往往集中在消费(2006年)或者成长风格(1997年、2015年、2024年)。

兴业证券认为,当前行业轮动和扩散正在演绎,周期行情内部正在向煤炭、建筑等低位行业扩散,AI内部也由北美算力轮动至国产算力和中下游软件应用。结构上,“科技成长产业趋势”与“低估值周期修复”两条主线正在凝聚市场共识。

如此看,无论是快速轮动期,还是后续主线行情阶段,普通投资者精准选择难度是很大的。

这个时候,中证A500指数的优势就凸显出来。从行业分布来看,科技成长+顺周期方向兼备,助于降低单一行业波动风险。且中证A500指数相较于沪深300指数超配电子、电力设备、医药生物、国防军工等领域,更加聚焦新质生产力等契合“科技叙事”高成长方向。正如此轮反弹下,虽中证A500相对沪深300指数配银行板块,但仍小幅跑赢。

兴业证券认为,随着8月下半月各公司开始密集披露半年报业绩,市场对于业绩关注度有望提升,具备业绩确定性的大盘风格胜率相对更高。中证A500指数汇聚百业龙头,整体成分股ROE质量也相对较优。

面对当前轮动行情,想跟住市场大势、开启“持有型”布局,A500ETF嘉实(159351)及联接基金(A类022453/C类022454)是我们均衡配置A股优质核心资产的好选择。

风险提示:以上观点不构成具体投资建议。基金有风险,投资需谨慎。投资人应当认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,了解基金的风险收益特征及其特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人不保证基金一定盈利,也不保证最低收益或本金不受损失。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

上一篇

回嘉计划丨第12期:一位钢琴老师的投资「变奏曲」

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问