|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

理财课:手里存款陆续到期,钱该如何安排?

近一年我们普通投资者对“低息”变化越来越有直观感受,定期存款利率普遍降至“1”字头,当存款利息越来越低,我们求稳也求赚的钱该往哪里去?本期我们来聊聊存款搬家声浪中的理财配置新选择。

低利率环境下的理财变局

“三年前我买的20万元大额存单,年利率还是3.1%;现在续存,只剩1.55%。”家中一位长辈向我算了一这样笔账:20万元存三年,利息从18600元直接降到9300元。

存款“躺赢理财”法不再,这是在利率下行、理财打破刚兑环境下,中国居民理财再配置需求的真实缩影。全球来看,低利率环境下理财主动做“+”法是必要解法,这背后本质是我们对更低波动、更稳健投资产品的旺盛需求。存款到期后,此前常见的迁移方向主要包括三类:

一是银行理财:主要投资于银行现金管理类和固收类理财。受市场无风险利率下行、债市调整及监管趋严等多重因素影响,整体呈持续走低趋势。根据iFinD数据,全国现金管理类产品7日年化收益率区间为1.40%-1.60%,1年期固收类理财产品年化收益率在2%-4%。

二是货币基金、中短债基金:门槛低、申购灵活,主要投资于低风险债券等固收资产,力求风险收益略高于活期存款。随着10年期国债收益率进入“1%”历史区间,无风险利率持续走低,这类产品仅适合作为现金管理工具。

三是中低波“固收+”:以一级债基、二级债基、偏债混合型基金为代表,在固收资产打底的基础上,通过少量权益资产或衍生品力争增强收益,发挥理财替代的功能,也是存款搬家的新方向。

“固收+”功能细分,哪一款适合你?

当存款利息正在失去吸引力,在权益市场慢牛行情预期下,公募“固收+” 基金作为标准化、净值化程度最高的资管产品,恰好承接了大家求稳又求进的需求。

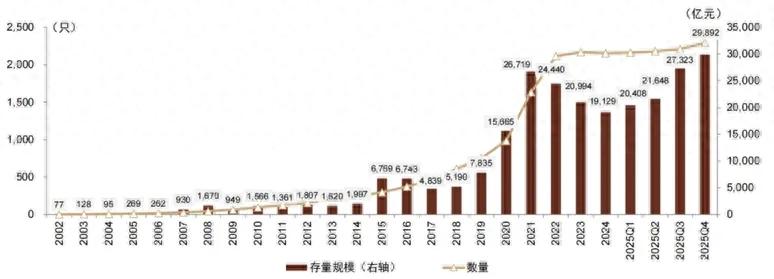

中金公司报告显示,截至2025年末,名义“固收+”(含一级债基、二级债基、偏债混合基金、转债基金)在管规模突破2.735万亿元,已创历史新高,存续“固收+”突破2.99万亿元。

数据来源:中金公司,截至2025Q4

“固收+”并非一种单一的产品,而是一种资产配置策略,是以债券等稳健资产为“压舱石”,同时灵活配置股票、可转债等资产或运用多种策略,旨在实现“增厚收益、平滑波动”的综合型投资策略。

“固收”是压舱石

基金经理会将大部分资金投资于债券资产(如国债、金融债、高等级信用债等)。这部分资产的主要任务是提供基础收益,控制组合的整体回撤,确保资产的底层安全垫。

“+”是力争收益增强

在债券底仓的基础上,基金经理会灵活配置少量其他资产来博取超额收益。这些“+”的工具箱非常丰富,既可以是+资产(如股票、可转债、ETF、基金、商品等),也可以是+策略(如量化、打新、定增、资产配置策略等):

随着市场需求的细分和风险收益波动特征,“固收+”在投资策略和功能方面形成了进一步细化。在权益策略方面,基金经理基于自身能力圈,又形成了红利策略、成长策略、均衡策略、周期策略等不同风格。

针对不同资金属性和风险收益偏好,都可以在嘉实固收+货架中找到匹配的理财解法,一步步实现“稳进”投资安排:

中低波固收+:存款升级

一般权益资产仓位不高于10%,主要投资于债券固收类资产,辅助以少量含权资产,以一级债基为代表

严控回撤,力争获取略高于纯债基金的弹性回报

适合中低风险偏好的稳健投资者,6个月以上余钱

推荐产品:嘉实同舟债券

A类:018562,C类018563

中波固收+:多元增利

一般权益资产仓位不低于5%,上限不高于20%,以二级债基、偏债混合型基金为代表

根据股债环境变化动态灵活调整资产配置比例,在权益市场有机会采取进攻策略,提升权益仓位博取较高风险收益

适合寻求理财替代、中高风险偏好的投资者,1年以上资金

推荐产品:嘉实双利债券

A类:016797,C类016798

高波固收+:长钱进取

一般权益仓位通常高于20%,上限不高于30%,以灵活配置型基金为代表

适合能够承受短期波动,追求中长期资产长钱配置的投资,2年以上闲钱,比如养老金、教育金投资

推荐产品:嘉实多利收益债券

A类160718,C类160719

“存款搬家”讨论背后,本质是我们对风险收益特征稳定、求稳又求赚的多元稳健理财的刚需,更精细的“固收+”或许正在成为一种答案。

注:嘉实同舟债券申购费标准:A 类:申购金额 M<500 万元时,申购费率为 0.60%,500 万元≤M<1000 万元时,申购费率为 0.30%,M≥1000 万元时,申购费率为 1000 元 / 笔,赎回费标准:A 类:N<7 日,赎回费率 1.5%;7 日≤N<30 日时,赎回费率为 0.10%;N≥30 日,零赎回费。C 类:N<7 日,赎回费率 1.5%;N≥7 日,零赎回费。C 类销售服务费:0.40%/年。嘉实双利债券费率结构:A类:申购金额M<100万元时,申购费率为0.80%,100万元≤M<300万元时,申购费率为0.50%,300万元≤M<500万元时,申购费率0.3%;M≥1000万元时,申购费率为1000元/笔,赎回费标准:A类:N<7日,赎回费率1.5%;7日≤N<30日时,赎回费率为0.10%;N≥30日,零赎回费。C类:N<7日,赎回费率1.5%;N≥7日,零赎回费,销售服务费0.4%。管理费0.6%,托管费0.15%。嘉实多益债券费率结构:A类:申购金额M<500万元时,申购费率为0.60%,500万元≤M<1000万元时,申购费率为0.30%,M≥1000万元时,申购费率为1000元/笔,赎回费标准:A类:N<7日,赎回费率1.5%;7日≤N<30日时,赎回费率为0.10%;N≥30日,零赎回费。C类:N<7日,赎回费率1.5%;N≥7日,零赎回费,销售服务费0.4%。管理费0.6%,托管费0.15%。

风险提示:基金有风险,投资须谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。基金的过往业绩不预示其未来业绩表现,基金管理人管理的其他基金业绩不构成本基金业绩表现的保证。本产品由嘉实基金管理有限公司发行与管理,代销机构不承担产品的投资和兑付责任。

上一篇

知识课:投资源行情,选稀有金属ETF的四大优势

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问