|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

产业向好趋势加速,创新药配置划重点

小编说:2026年以来,全球股市在地缘冲突等因素的扰动下震荡调整,投资者情绪起伏不定。越是这种时候,我们越需要清醒自持:资本市场是产业趋势的投影,那些深藏于产业肌理之中的确定性力量,才是支撑长期价值、影响配置决策的决定性因素。

近期市场震荡,创新药相关板块逆势吸金,资金选择的背后正是我国创新药产业向好趋势加速发展,密集数据催化,多重利好支撑共振。

本期《投资笔记》由嘉实基金医药行业分析师曹佳宁为大家分享中国创新药的产业优势、如何看待新一轮行情,以及哪些结构性机遇值得重点关注。

本轮创新药行情的核心驱动因素来自产业基本面的加速向好。接下来,我们将和大家分享更多我国创新药产业的发展趋势和优势壁垒,希望能够帮助更多投资者锚定基本面、收获穿越波动的智慧、理清长期配置的路径。

Part.01

行情逆势上扬,源自产业基本面加速发展

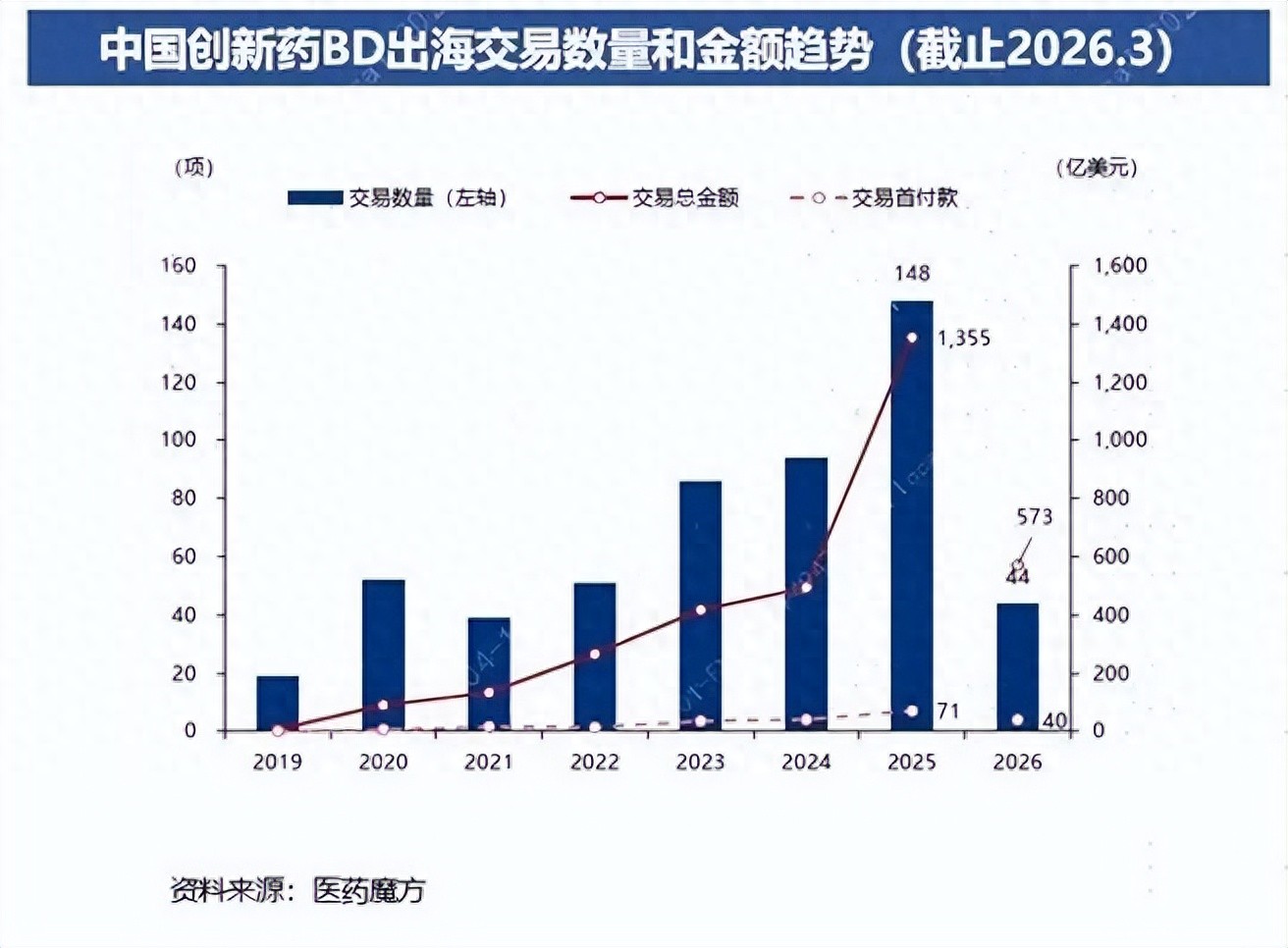

创新药领域近期的一大焦点是,根据央视报道,2026年前3个月,我国创新药对外授权交易总额超过600亿美元,接近2025年全年的一半,在全球授权交易中的渗透率占比接近80%,和去年的50%相比实现进一步跃升。

超预期、持续性增长的背后是我国创新药产业全球竞争力的进一步提升。自2025年以来,中国创新药的竞争力已实现实质性提升,为海外大型药企应对大规模专利悬崖提供了平价且高效的解决方案。2026年政府工作报告将生物医药明确定位为“新兴支柱产业”,“十五五”发展规划重点提及、医保谈判边际缓和、集采规则优化等都在给创新药托底、松绑。

接下来,我国创新药产业即将迎来新一轮密集数据催化期——全球肿瘤药顶级盛会将于5-6月开幕,这是创新药产业的年度高光时刻,中国创新药企在学术大会上值得期待的重磅品种较多,特别是那些海外临床推进进度靠前、具备全球重磅药物潜力的品种,或将成为新一轮行情的重要催化剂。

从产业发展趋势来看,当前中国创新药仍处于中早期发展阶段,许多企业的产品出海尚处于刚授权或具备授权潜力的阶段,未来将逐步推进海外临床试验乃至海外商业化销售兑现。中国创新药全球化进程才刚刚拉开序幕,这一中长期产业趋势非常值得关注。

尤为重要的是,本轮创新药出海不仅源于供给端能力的提升,从海外需求端看,未来5年多家跨国药企(MNC)面临重大专利悬崖,对创新药存在强劲的采购需求。以2024—2025年的营收为基数,多家MNC超过五成的收入将暴露于专利悬崖。在供给端能力增强、需求端缺口持续的双重驱动下,中国创新药出海有望将成为未来3~5年医药行业中最强劲的产业趋势之一。

(注:创新药BD是药企通过买卖、合作等方式,在全球范围内整合创新药资源、实现商业价值最大化的核心业务模式。创新药对外授权交易(Licensing-out)是BD的核心组成部分之一。“专利悬崖”是制药行业的一个核心概念,指的是一款创新药的核心专利保护期届满后,受仿制药企分流市场份额影响,其销售额和利润会出现断崖式下跌的现象。)

Part.02

核心壁垒持续加强 估值扩张迎来机遇期

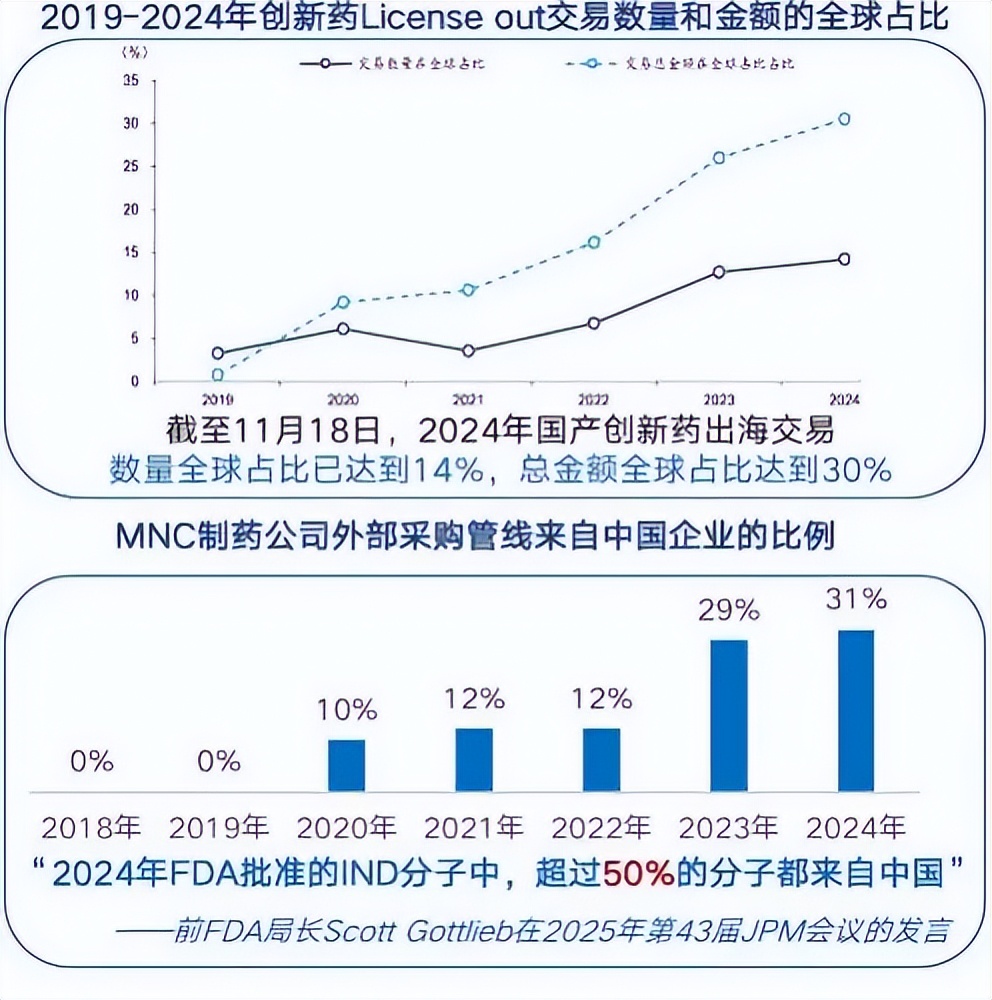

资料来源:医药魔方、Stifel Financial、Dealforma、网络公开数据、药促会整理。交易数据与金额的全球占比,2024年统计截止11月18日,不完全统计

中国创新药企全球化发展的背后,是工程师红利、临床效率、研发成本及产业链配套等核心壁垒在持续强化。具体表现如:

- 工程师红利凸显:随着创新药开发形式从小分子转向大分子、ADC(抗体偶联药物)等,中国工程师红利在抗体类药物开发中进一步凸显。原因在于,大分子单抗依赖大量筛选,ADC及双抗涉及复合物结构排列组合,这正是中国研发人员的强项。

- 临床效率与成本优势:中国庞大的人口与患者基数,使得临床入组速度远超欧美,且运营成本仅为欧美的约1/10。无论是效率还是成本,中国创新药开发均具备显著优势。

- 产业链配套完善:上游供应链本土化趋势明显,关键材料设备国产化率提升,打破了跨国企业垄断,进一步降低了生产成本。同时,中国CXO(研发生产外包)产业全球领先,提供的一站式服务有效缩短了药品研发周期。

综上可见,中国创新药的产业壁垒正从多个维度持续巩固并增强,中国创新药企正迎来估值扩张的机遇期。

Part.03

普涨之后关注结构性机遇 配置策略及建议

2025年创新药板块经历了显著的普涨行情,进入2026年,板块在前期已进行了一轮估值消化,很大程度上释放了此前一度过高的BD预期风险。

未来创新药板块或将进入结构性分化行情,把握机遇的关键在于优选高景气度方向,挖掘具备超额收益(Alpha)的优质个股。尽管短期内受宏观因素扰动可能会有所震荡,但鉴于产业基本面加速向好且中长期趋势明确,当前正是积极布局的窗口期。

从细分方向来看,我们更看好一些新兴技术方向,例如肿瘤双抗/多抗、ADC、自免领域的双抗、代谢领域的小核酸等。

- 肿瘤领域:肿瘤治疗是创新药探索最早的领域,未来的核心主线是“PD-1单抗升级为双抗/多抗”以及“化疗升级为ADC(抗体偶联药物)”,未来潜在市场规模或将达千亿美元级别。

- 自免双抗:正处于快速复制肿瘤领域“单抗→双抗/多抗”路径的早期阶段。由于自身免疫疾病发病机制复杂,通常涉及多通路,多靶点干预有望显著提升治疗效果。

- 代谢小核酸:瞄准慢病管理的广阔市场。在增肌减脂、阿尔茨海默病等大适应症领域,目前仍处于从0到1的爆发前夜,单品具备百亿美元潜力。此外,该领域研发成功率较高且同样受益于工程师红利,中国药企有望通过BD交易实现量产突破。

结合创新药板块估值水平和资金结构来看,当前或是中长期配置的高性价比时点。需要注意的是,许多创新药公司仍处于前期研发投入和未盈利阶段,不具备传统行业的利润及PE估值参考意义。生物医药技术类企业还具备强风险偏好属性,对利率敏感、依赖数据博弈等。此外,优质的创新药标的仍主要集中在港股市场,短期内受宏观扰动影响相对更为明显,但潜在弹性空间也更大。

我们的建议是,将创新药投资委托给专业团队,比如嘉实基金大健康研究总监郝淼团队。郝淼,中科院生物化学博士,14年从业经验,10年投资经验,他被业内称为土生土长的“医药人”——医药领域的求学背景,医药领域的科研背景,医药领域的投研经历,投研实战经验丰富。在郝淼看来,创新药行业整体估值水平仍处于历史相对低位,展望2026年,继续看好中国创新药板块的崛起和长期发展空间。

服务财富增长,助力产业腾飞,嘉实基金对生物医药领域有着二十多年的关注和布局,始终致力于锻造行业领先的生物医药投研能力,以前瞻聚焦、优质丰富的特色产品和投资服务,助力广大投资者把握生物医药发展新周期的投资机遇。

除了相关主动基金,嘉实还打造了布局创新药的被动工具,比如港股通创新药ETF嘉实(520970),一键配置港股创新药优质企业,效率高、费率优惠。以上两种选择都可以采取分批定投、长期持有的方式。

注:港股通创新药ETF嘉实不收取申购赎回费及销售服务费,交易佣金详见证券公司收费标准。

风险提示:基金投资需谨慎。投资人应当认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征及其特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人不保证基金一定盈利,也不保证最低收益或本金不受损失。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的有效理财方式。上述产品由嘉实基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

上一篇

当资源投资叠加了“硬通货”逻辑,后市行情如何?

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问