|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

嘉实基金2021年二季度投资展望

要点

全球新冠疫情高峰已过,但疫苗在各个国家推广节奏不同步,疫情影响结束时间不一致。中国经济领先全球复苏,经济动能由投资转向出口、消费和制造业。

2021年一季度经济复苏交易以及通胀交易推动了股市风格开始切换,支撑了大宗商品价格的上行,债市略承压。展望二季度,资产配置的逻辑和主线不会变化,市场对于全球疫情好转下的经济复苏和国内经济增速见顶、信用收紧都已经形成了一致预期。

从资产配置的战略角度出发,总体而言,预计大宗商品仍有上行动力,但还不是超级周期,未来更多取决于供给端的变化;股市投资风格切换,在社会信用收紧以及无风险利率走高,需要消化高估值,关注盈利弹性;债券市场仍然维持高位运行,二季度面临的压力增大,但是也需要察看货币政策边际变化,关注牛熊转换的关键信号。资产配置建议:商品相对较优,债市继续承压,权益关注结构性机会。

今年市场回报将整体回落,投资者需适当降低预期回报。考虑到投资组合应该足够坚韧,投资者进行相对分散的资产配置将有利于整体组合的表现,相对能够缓冲各类意外冲击。

“市场回顾”

1、全年各类资产表现盘点

一季度全球主要资产表现:教科书般的“再通胀”交易——商品>股票>债券;背景是疫苗接种顺利、财政刺激加速、疫情封锁接解除、经济活动恢复、商品价格的回升和库存的回补。

2021年初至今大类资产表现(数据来源:WIND,嘉实基金)

2、金融市场信号

一季度的主线是“再通胀”,国内风险偏好修复到高位且出现一定回落,但并未显著背离;海外风险资产上涨与RAI(风险偏好指数)出现一定背离。

但由于中国等新兴市场经济周期/货币政策拐点更为领先、以及美债利率在2月后半段的上扬,新兴市场与发达市场国家股票出现分化、股债正相关见顶回落、商品价格分化、美元指数反弹、发达与新兴市场对美元/美债利率上扬反应不同。中国10年期以内国债收益率回落;美国国债收益率一季度继续陡峭化(再通胀预期);A股各类情绪指标并未回落至低位。1~2月主流的机构重仓股加速冲高后,A股市场出现显著的风格切换——低估值、小市值、高股息资产显著跑赢高估值、成长、大市值、低股息风格。

中国风险偏好指数与股票(数据来源:WIND,嘉实基金)

“宏观形势”

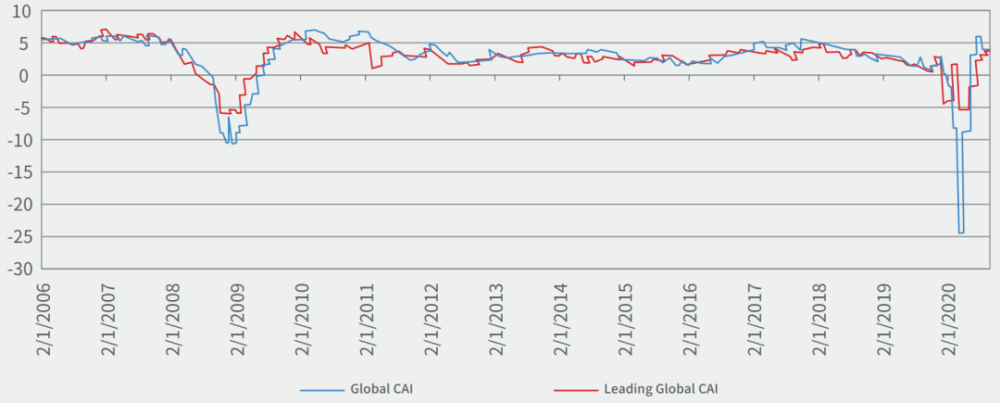

增长趋势:全球经济数据继续反弹,疫苗的接种顺利和欧美四季度后新增病例的控制推动了经济活动在1月以来加速修复。欧洲经济景气近期由于疫情二度爆发有所走弱,中美总体维持近几个月的景气。

流动性:全球金融条件有所收紧,美元/美债利率回升,新兴市场国家主动收紧。

全球经济活跃指标(CAI)与CAI领先指标(数据来源:WIND,嘉实基金)

1、美国及欧元区形势

美国经济

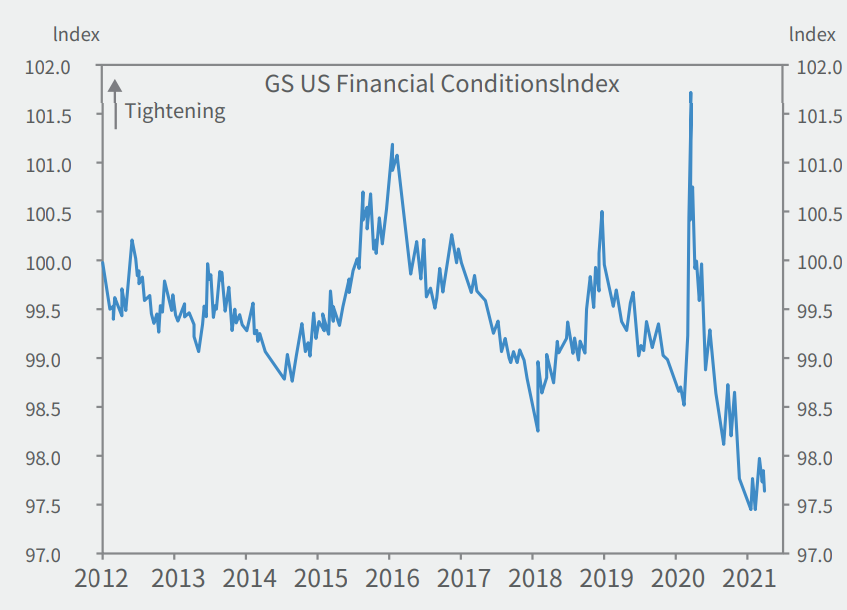

美国经济惊喜指数经历疫情反复之后重新上行,制造业、房地产、居民消费同步复苏;美国金融条件指数收紧,美元指数与美债收益率反弹推动;资本开支加速回升;开支领先指标从1季度起加速回升,显示了供应链恢复后推动的补库存效应;消费者信心进一步提振:新一轮财政刺激推出、服务业消费逐步回复、报复性消费。

美国金融条件指数(数据来源:Goldman Sachs,嘉实基金)

欧元区经济

更低基数、更大的制造业占比、疫苗接种的推进、促成欧元区经济在一季度后半段出现比美国更大的弹性。

欧元区M1与综合PMI(数据来源:Goldman Sachs,嘉实基金)

2、国内宏观形势

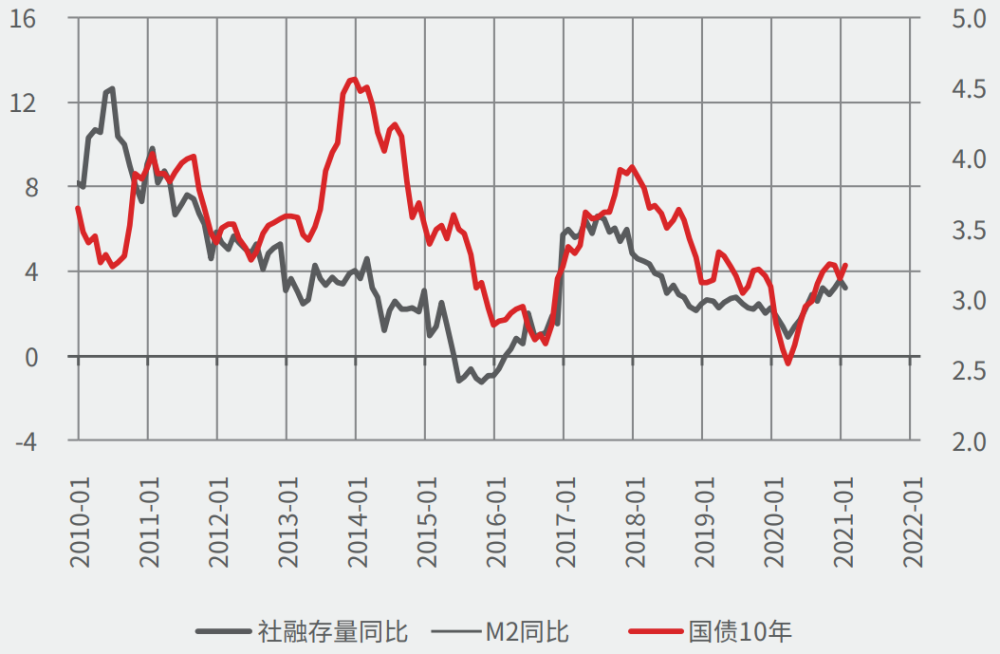

货币与信用数据(社融、M2)

2020年11月较大概率确认本轮社融同比增速高点:年底中央会议上要求货币与融资增速与名义GDP匹配、地方债同比拐头。

信用端持续扩张,非标和地方债推动社融增速持续上升,对应的是剩余流动性转而流向实体经济,金融资产估值提升或面临一定制约。

货币增长(数据来源:嘉实基金)

流动性数据

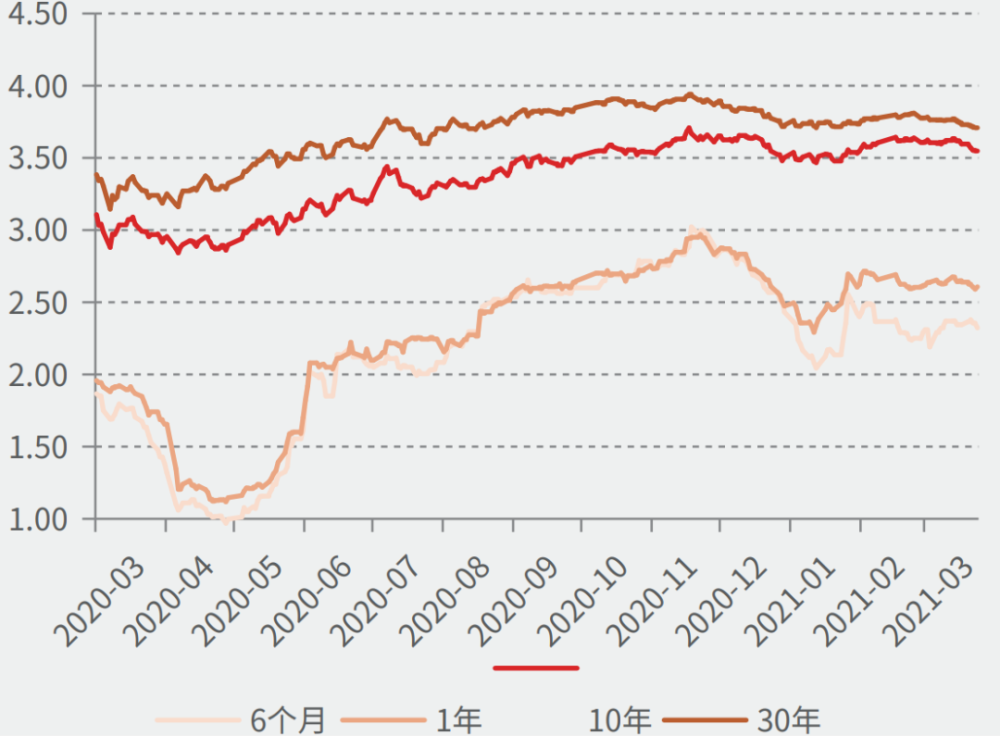

银行间资金价格1季度先升后降,资金面总体维持平稳;长端利率在3.2%附近震荡。

信用利差走阔对经济周期有一定滞后性,与流动性收紧关系不大。

期限利差(数据来源:嘉实基金)

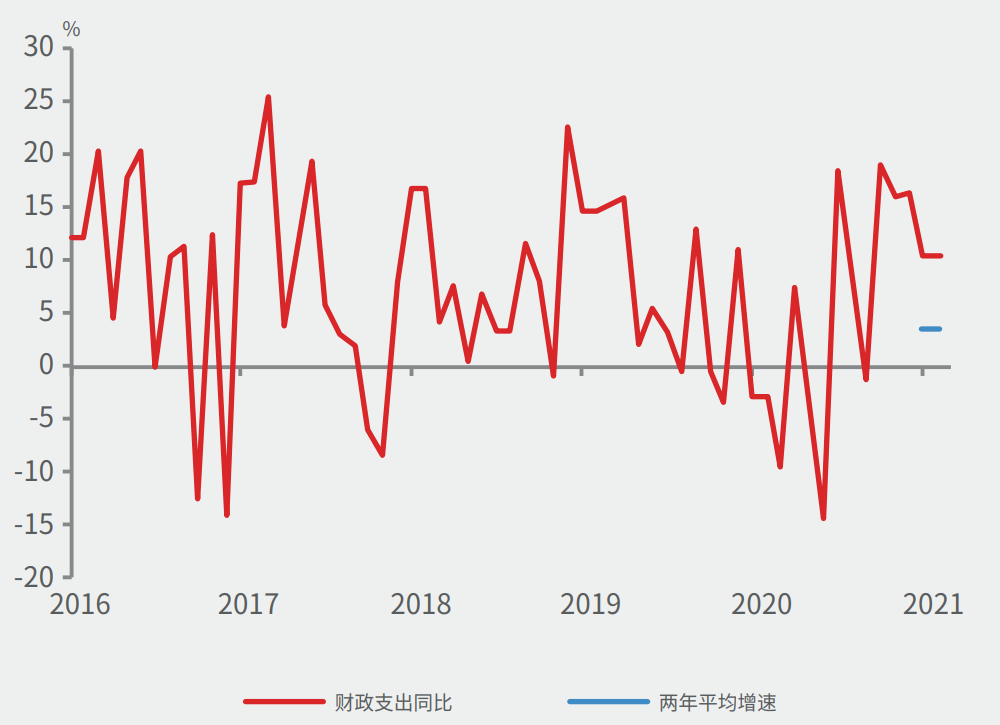

财政数据

2021年财政赤字将比2020年出现一定程度收缩:抗疫期间部分政策的退出(特别国债、地方专项债)、边际减税力度减弱。1-2月综合财政收入相比2019年的复合平均增速有所回落(比较2020Q4)。

广义财政支出同比(数据来源:WIND,嘉实基金)

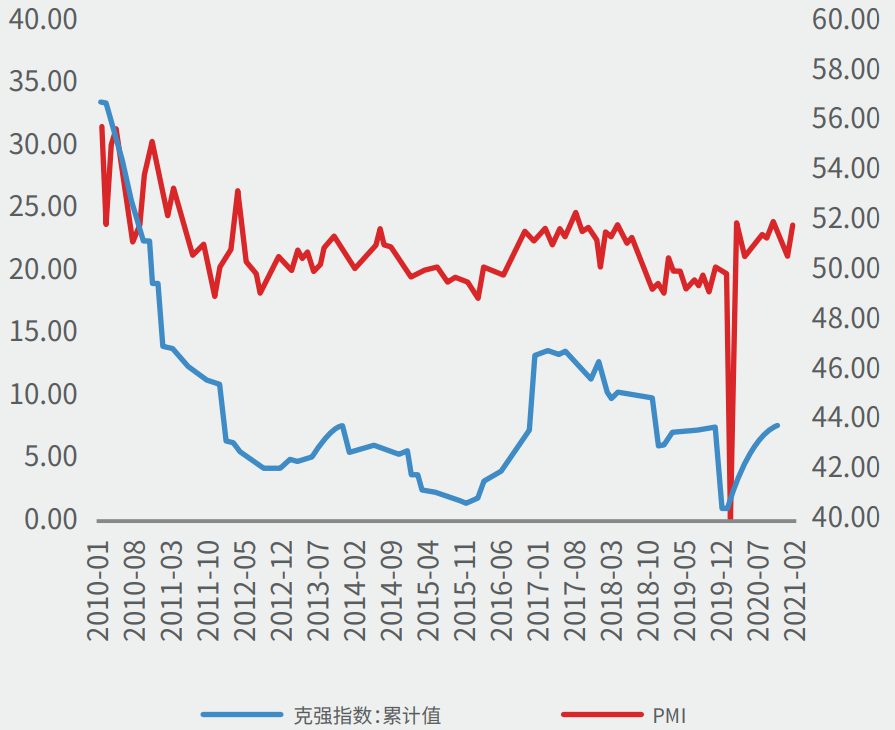

景气/领先指标(PMI 和消费者信心)

得益于各分项指标的持续改善、克强指标累计读数继续上行;制造业PMI连续3个月回落,但仍然在扩张区间。在全球疫情好转和美国财政刺激的大背景下, 预计PMI接下来不会深跌。

PMI与克强指数(数据来源:WIND,嘉实基金)

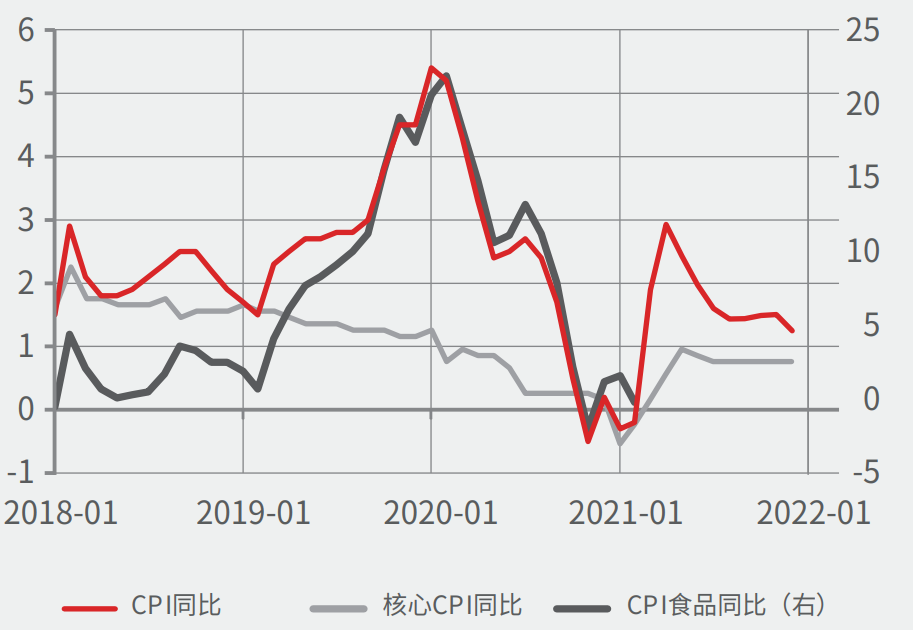

CPI与PPI

在翘尾因素的主导下,CPI回升趋势预计将持续到4、5月份,高点可能超过2.5%;猪肉价格的大周期将主导2021年内的CPI走势,目前市场大部分声音对于全年猪价下行预期较为强烈。

PPI同比维持回升态势,但年内冲高回落早已是一致预期;难点在于对环比的判断,而后者主要受到油价的影响;对PPI有一定领先意义的M1增速似乎已经见顶。

CPI、核心CPI同比及预测值(数据来源:Wind、嘉实基金)

注:CPI的预测主要基于猪肉、原油价格、及核心CPI,后者的预测主要参考PPI走势。M1同比与PPI同比(数据来源:Wind、嘉实基金)注:原油价格为美元计,2020年4月中旬的“负油价”被剔除。

需求—投资链条

固定资产投资自2020年四季度以来维持较高热度:制造业投资明显改善(中游资本开支周期、基数升级、出口需求)、房地产投资相对保持韧性(关注“三道红线”和房地产贷款管理制度对拿地和新开工的影响)、基建投资增速边际放缓低于预期。

建筑链逐步进入施工旺季,螺纹吨钢毛利有所恢复;后市场观察重心集中在唐山地区限产的执行情况。

资本品进口与企业家信心自2020Q4以来迅速恢复,Q1在同比低基数下表现较好。

资本品进口与企业家信心(数据来源:WIND,嘉实基金)

需求—消费链条

汽车:2021年初乘用车较2020年累计销量增速在低基数下达到74%、但仍低于2019年同期水平;2021年初电动车销量持续火爆、排产积极,国内全年电动车销量有望进一步上调至220-240万辆。

房地产:Q1整体地产成交火爆,销售面积三月以来相较2019年同期亦有30%左右的增长;龙头开发商销量数据显著高于行业,较2019年同期增速达到60%的水平。

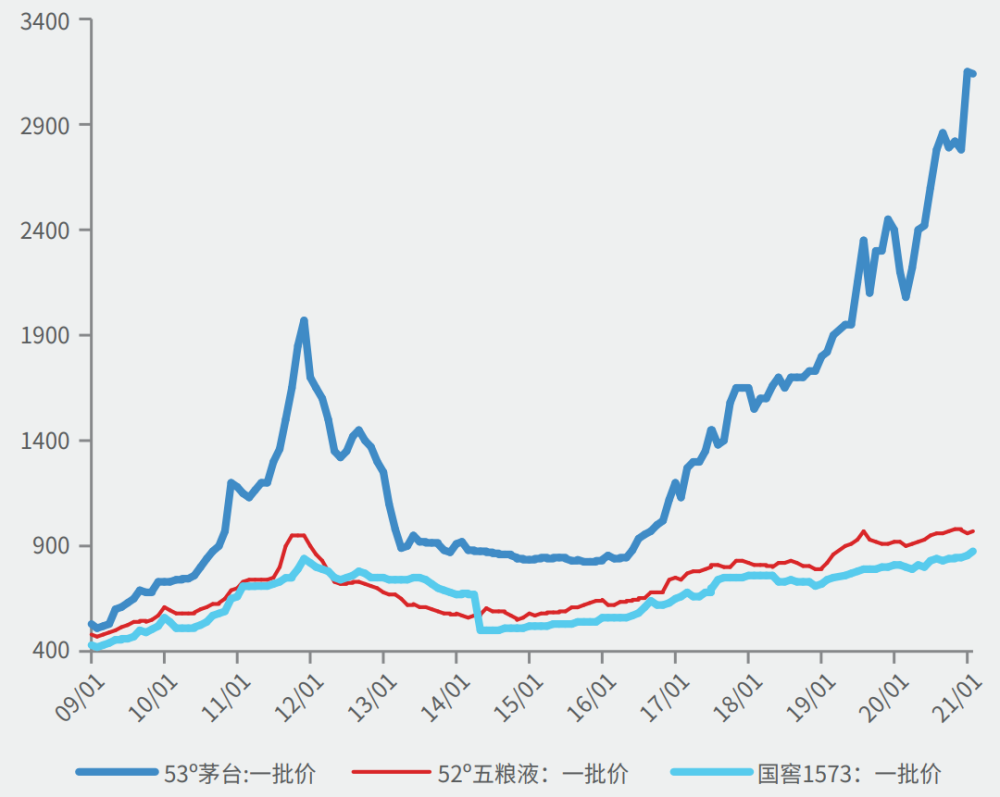

家电与白酒:内销相对于去年增速显著达50%,但仍然略低于2019年同期的水平;高端白酒批价屡创新高,春节旺季销量数据良好。

电子消费品与日常消费:智能手机Q4以来产量显著恢复,主要受益于苹果新机备货及MOV等大幅扩张;必选品中白酒表现最为稳定,啤酒乳品Q4以来有所波动。

高端酒批价屡创新高(数据来源:嘉实基金)

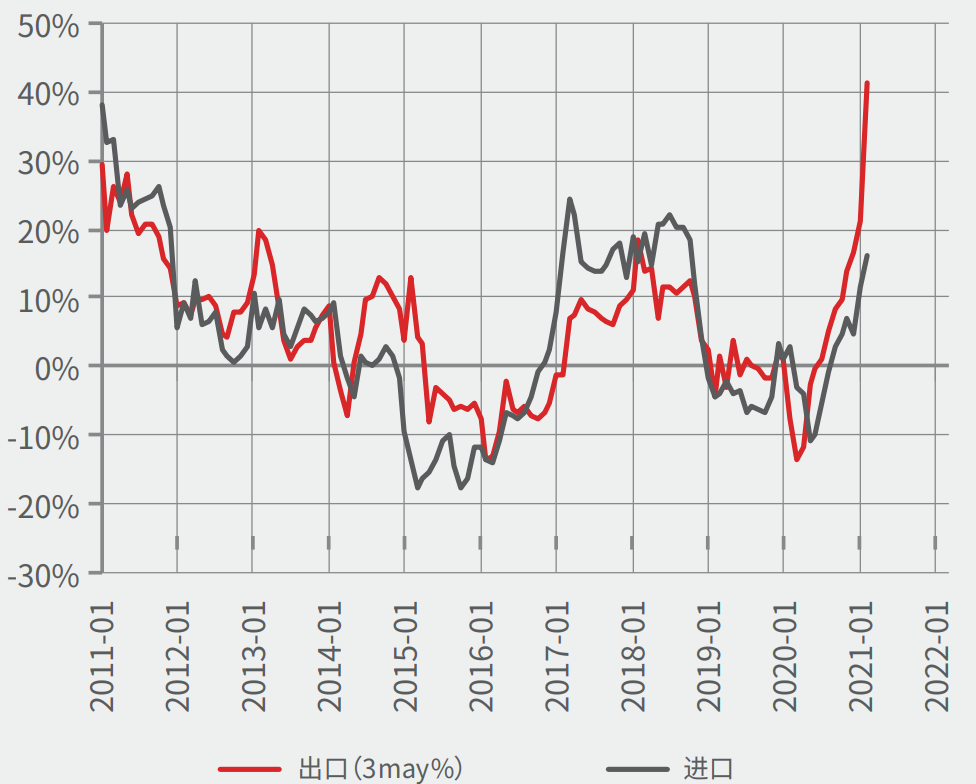

需求-出口链条

海外需求快速回升和基数效应下,1~2月出口增速进一步高增。在Q2海外需求强劲回复背景下,尽管疫情时代中国出口过高的份额不可持续,但总量有望继续保持高增;年中以后预计出口增速同比逐步回落。

发达国家已经开始推广疫苗接种,预计中国出口增速整体可能还有韧性,而贸易盈余的名义值或将开始回落。

出口、进口同比增速(数据来源:嘉实基金)

生产与供给

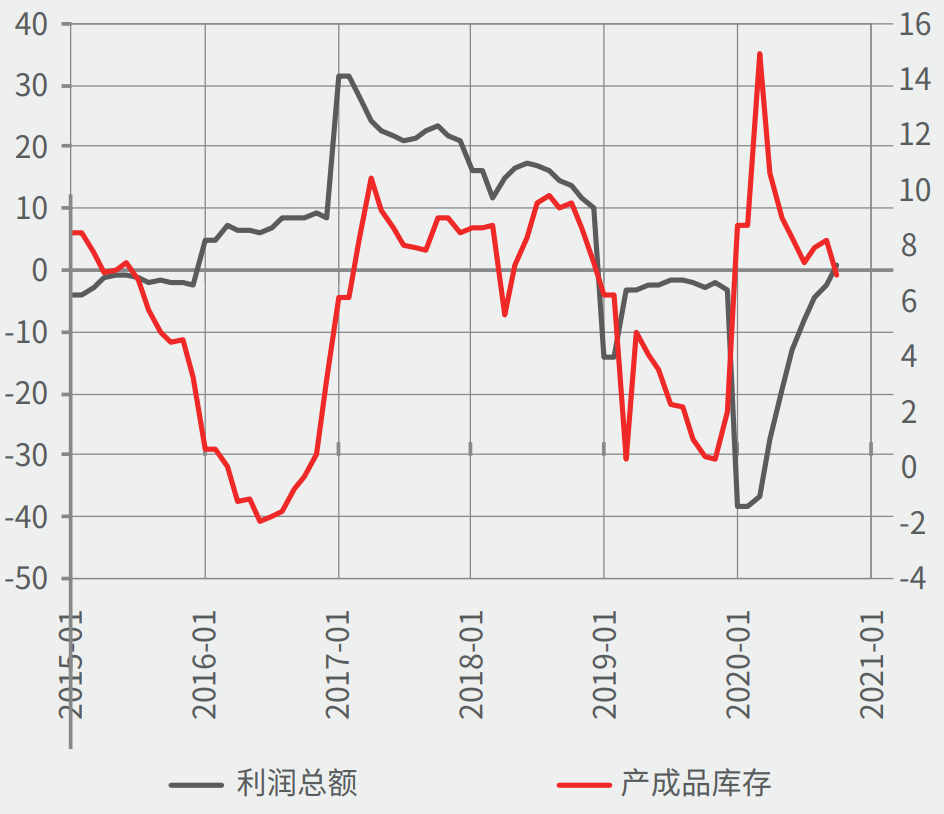

工业增加值同比回升,企业利润的年内累计增速已经回到零值附近。

产成品库存增速回落,伴随着工业生产和价格的强劲,显示出被动去库存的迹象。如果线性外推的话,在主动加库存的阶段到来之前,经济活动的强度或可延续。

分行业看,截至去年底,医药制造、计算机和通信、黑色金属冶炼等行业的增加值增速出现了显著提高;黑色金属采矿、专用设备、化学原料及制品等行业的利润保持了较高的增速。

产成品库存与利润总额,累计同比(数据来源:WIND,嘉实基金)

企业盈利

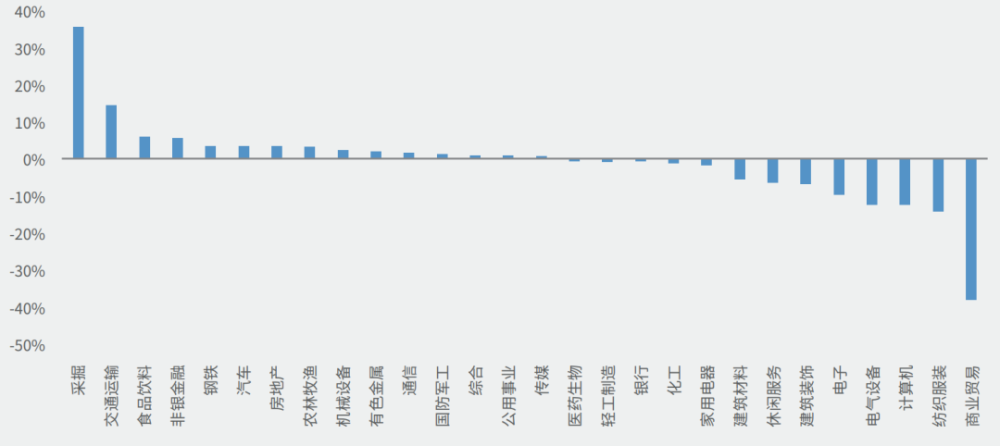

目前仅有少部分公司(约 120 家)披露了 2021 年一季报业绩预告,绝大多数公司取得较高的利润增速,利润实现翻倍的公司集中在基础化工、电力设备及新能源、电子、机械等领域。

2021年一致预期利润年初至今上调情况(数据来源:嘉实基金)

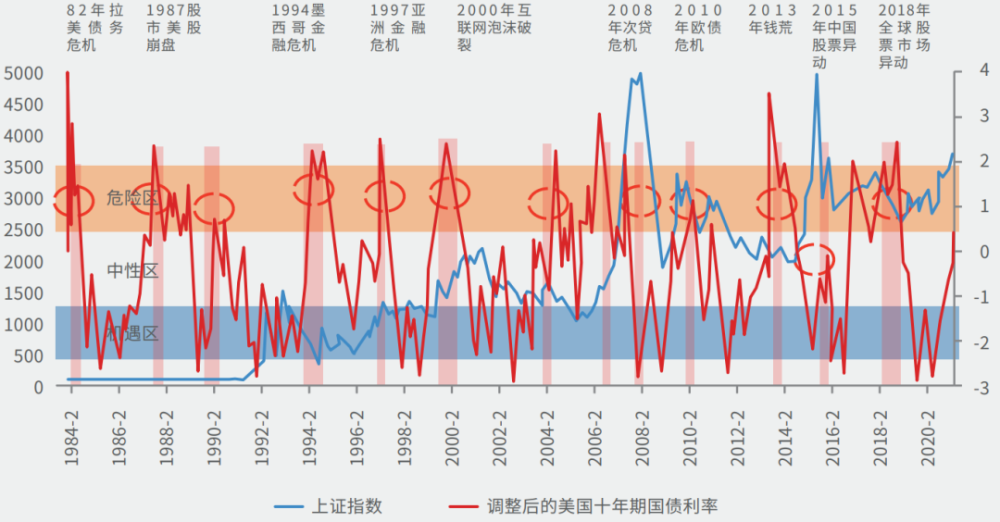

“主题聚焦:美债收益率的风险传导”

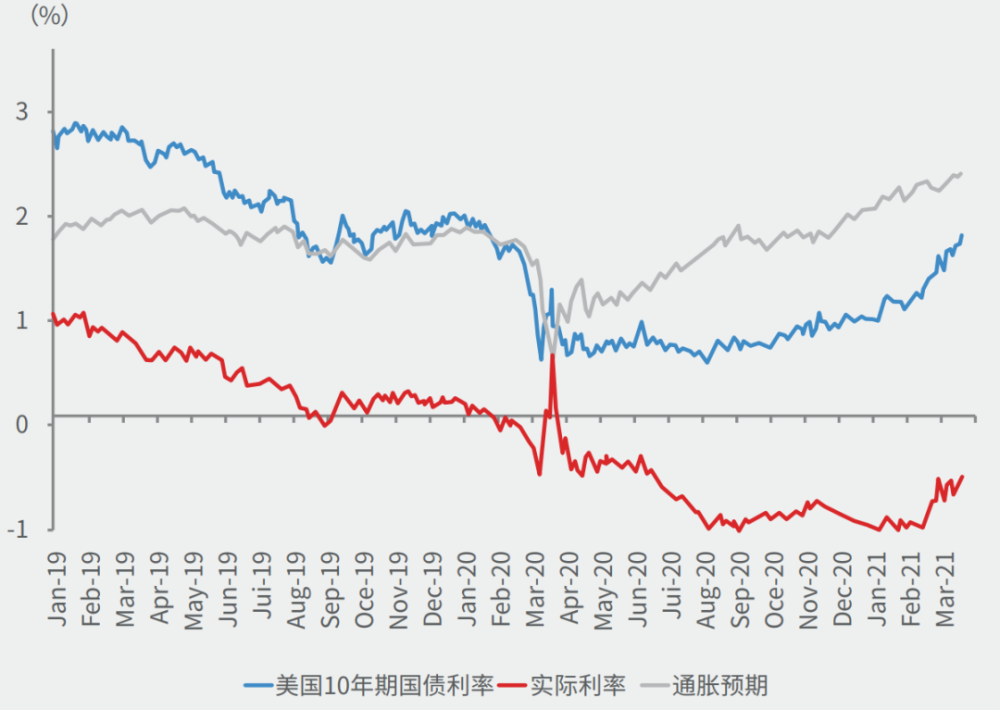

美债收益率接近关键点位

美债收益率:未来终会是重要挑战;实际利率距离“正常化”还有修复空间;2%左右是长端利率会对资产价格产生显著负面作用的阈值。

美联储在没有冲击到金融市场之前,对长端利率的干预停留在口头、FCI(金融条件指数大幅上升)或实际利率快速转正是观察点。

美10Y收益率接近高危区域

美债收益率真正的威胁可能在年中。传导机制是:美债利率大幅上行——资金成本/美元成本上升——刺破某个区域/资产代表性的泡沫——跨境资本回流美元——系统性流动性收紧——全球资产共振。

美债利率对A股的传导机制是通过定价机制接近、估值体系相似的股票传导的——港股、龙头中概互联网公司、外资持有较多的长久期抱团股。中国国债和美债之间不存在必然的高正相关,但在考虑资产泡沫、汇率稳定、将来的政策空间等因素下,央行货币政策会尽量与美债利率保持一定的协同。

美国十年期国债利率(数据来源:Bloomberg, 嘉实基金)

调整后的美国十年期国债利率(数据来源:嘉实基金)

“资产配置战略部署”

从高频的经济活动指标表现看,全球主要经济体整体分布在经济“复苏-扩张周期”的不同阶段;在未来3-6个月内,随着货币与融资增速同比拐点的显现,中国的经济活动可能会出现拐点。而欧美经济的环比动能依然处在周期上行过程,三大经济体将自2020年Q2以来第一次出现周期方向的分化。

我们继续维持中期战略配置角度股票好于债券的判断,但随着时间推演,权益的性价比逐步会让位于债券,我们将密切跟踪这一进程。

目前主要的上行机会包括但不限于:

尚未明显拐头的经济周期动能;

整体估值合理甚至估值偏低的大量顺周期行业——银行、地产、保险、钢铁、公用事业等基本位于历史估值区间30%分位以内;

外部需求和补库存需求拉动的中游与上游景气度可观;

政策收紧的力度总体温和,货币与融资增速的拐点比较平缓。

主要的下行压力包括但不限于:

可能的通胀超预期,进而导致利率超预期上行;

全球股市在高估值情况下的波动率上升,进而影响全球风险资产;

国内政策超预期收紧,导致经济超预期回落或金融条件过紧;

美元和美国长端利率过度锚定长期后对短期变化超预期反映可能过激。

综上,考虑到中国和海外经济所处的经济周期和政策周期的位置,以及未来6个月大概率的周期走向,我们暂时维持超配中国股票、平配中国债券的建议。权益持仓结构上,以银行、保险、家电/家具等低估值方向为主,以电动车产业链代表的高景气成长方向为辅。

“资产配置方向性观点”

方向性观点反映我们对广泛全球资产类别的偏好及其在未来3个月内走势的看法。我们对2021年二季度的投资看法主要包括 :

国内权益市场中性偏乐观:估值仍处于历史偏高区域;从仓位&资金流向看, 2-3月份偏股公募发行边际降温明显,北上资金在市场波动中总体维持净流入;A股仍处于盈利增长期。总体来看,后续结构性行情仍然延续,但需降低收益预期。前期的市场调整使得估值更加合理,为长期投资者打开了增配窗口。

中国固收适度标配:一季度国债市场经历了N型走势,二季度,基本面的良好修复已成为一致共识。下半年随着经济复苏节奏和货币政策的变动,债市可能有波段机会。

美股持中性配置态度:美国经济复苏确定性升高,考虑到全球需求相对不足很难快速转变,可适度标配美国权益。预测能源、原材料、工业品、可选消费为2021年主要的盈利增长贡献和业绩修正最大的行业。主动型机构在美股的头寸自去年年中以来总体维持中性;后续主要看盈利扩张速度与金融条件收紧速度的“赛跑”。

美债持中性偏谨慎态度:美债利率快速上升给市场带来波动,也降低了未来的政策调整风险。未来美债收益率和美元指数或将会以合理节奏向上,目的是保护风险资产,融资环境稳定。

全球实物资产适度标配或高配:一季度,在经济复苏预期的推动下,大宗商品表现突出,以有色金属、工业品和能化产品为主。展望2021年二季度,全球经济修复,大宗商品仍可能保持相对良好的表现。二季度铜市场需求将进入旺季,预计铜价企稳回升;石油价格处于阶段性高位,未来原油市场供给和需求再平衡是决定走向的关键因素;美国经济复苏预期提振抑制了黄金的避险需求,作为黄金价格的定价货币,美元指数上升,黄金下跌行情或将继续。

关注长期回报与长期风险:市场仍然充满不确定性,并可能会出现进一步调整。我们建议长期投资者将重点放在长期预期回报上,尽量避免投机交易和市场择时的短线行为。

*风险提示及免责声明:

投资有风险,嘉实基金在本报告中的所有观点仅代表嘉实基金在本报告成文时的观点,嘉实基金有权对其进行调整。本报告引用的第三方报告或资料(如有)仅代表该第三方观点,嘉实基金不对其准确性或完整性提供直接或隐含的声明或保证。本报告不构成任何投资建议或承诺。

嘉实基金将不对任何个人或机构使用本材料内容的行为或由此而引致的损失承担责任。除非另有明确说明,本材料的版权为嘉实基金所有。未经嘉实基金的事先书面许可,任何个人或机构不得将本材料或其任何部分以任何形式进行派发、复制、转载或发布,也不得对本材料进行任何有悖原意的删节或修改。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问