|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

想要投资科技股挣钱,这几个关键词很重要

科技股回春了。宁德时代市值过万亿,自2018年上市算起,已经涨了19倍。芯片股也在回血,重仓芯片股票的基金净值涨势十分明显。

如今科技股是当仁不让的投资热点。今年一季度末,全市场基金持仓的前十大重仓股中,腾讯、海康威视、宁德时代都是典型的科技股,而招商银行和中国平安也都是金融行业里非常强调科技布局的公司。科技元素已经占到市场前十大基金重仓股的一半。

科技股一直是孕育牛股的地方。然而,要抓住牛股并不容易,并不是每个科技股都是腾讯、宁德时代、海康威视。全市场近千只科技股,更多的科技股是竞争优势并不突出、没有明显护城河的公司,在行业的变局中沉沉浮浮。就像在动力电池领域,除了宁德时代还有几家规模中等的公司,跟龙头相比没有明显竞争优势。当宁德时代估值足够高,该如何选择?科技股这么多细分领域,值得投资的赛道有怎样的特征?

林园曾经说过,科技股水很深,自己没怎么投过互联网,在他看来,科技股确定性非常差。

虎嗅妙投日前与嘉实基金大科技研究总监、基金经理王贵重就科技股投资进行了交流。王贵重13岁考入北京大学信息科学技术学院,22岁获得北京大学量子电子学博士,2014年前后在重阳投资做TMT研究,2015年加入嘉实基金,目前担任基金经理、研究部副总监、大科技研究总监,管理三只基金,规模25亿元。

数据来源:天天基金网

在王贵重看来,科技的本质是提升供给效率,好的科技股可以提升供给效率从而形成通缩,价格下降促进普及。投资科技股就是要投这种带来通缩的公司。在技术推动通缩的过程中,科技行业充满变化,“新人打旧人”的破坏式创新,是很重要的投资机会;投资于科技股,护城河可能不是最重要的维度,更重要的是要看竞争优势。当企业没有明显竞争优势的时候,就需要在市场空间、商业模式、管理层、成长性和市场预期等因素之间做权衡。

关键词是这么几个:通缩、破坏式创新、竞争优势。

科技股贡献着越来越多的投资机会

最近私募公司同威投资董事长李驰选择清仓中国平安的消息引爆了投资圈。这位平安“十年铁粉”选择投入到科技成长股的怀抱。他表示,如今代表成长投资的宁德时代创出历史新高,市值盖过了价值代表股中国平安。或许这与2009年腾讯创出新高的意义异曲同工,也就是在2009年同一年,中国平安创历史新低,股价约20元(除权后不到10元)。历史似乎又一次要上演十几年前的价值成长切换模仿秀。

科技股确实在贡献着更多的投资机会。中信证券在今年年初的报告中表示,今年科技依然是全年主线,调整即是配置机会。

这背后,是产业结构在发生巨变。

从2005年到2010年,当时经济基本上是以传统产业为主。那时的基金经理擅长宏观和周期,王亚伟是当时基金经理的代表。

2010年以后,传统经济产能过剩,风光不再,科技股逐渐崭露头角,移动互联网爆发,腾讯、阿里等巨头奠定了在经济领域的巨大影响力,市值也一路上涨。投资领域,在2010年到2015年,任泽松、宋昆、刘天任等抓住移动互联红利的基金经理曾名噪一时。

2016-2020年,移动互联网之外又兴起了几大科技新赛道:新能源崛起,成就了宁德时代、隆基股份等牛股,以及冯明远、姚志鹏、赵诣、陆彬等明星基金经理;半导体成为举国关注焦点,中芯国际、韦尔股份等备受关注,刘格菘抓住了贸易战带来的半导体板块快速提升的机会,成为2019年的收益冠军,当然还有靠重仓半导体成为网红的基金经理;医疗领域,包括创新药,以消费升级为代表的医疗服务、医疗器械,以及CXO,形成了多线条的机会,也成就了葛兰、赵蓓、颜媛等人。

这样,移动互联网造就了腾讯、美团、拼多多等公司多年的长牛。近两年来半导体、新能源的爆发更是贡献了很多超额收益。科技股向来不乏机会。

图片来源:21财经

如今中国市值过万亿上市公司中,接近一半都是科技股。未来随着科技股的成长,科技股占比会越来越大。

科技长牛的逻辑,是通过形成通缩来加速普及做大蛋糕

为什么科技行业会成为热门投资领域?

在王贵重看来,科技其实是一种价值观,是不断追求供给效率提升的过程,匹配到各种需求里,形成各种行业应用。符合这个价值观的都可以纳入到科技概念。狭义的科技是指信息技术。1948年以后信息技术从各种科技中独立出来,匹配人们的信息需求,使信息从供给不足到现在的相对过剩。现在业内往往又将新能源和医疗加上,形成更广泛的科技概念。因为它们也提升了供给效率。其实光伏是基于硅基的,电池也是基于化学技术的,跟信息技术完全不同,但他们也同样实现了效率提升,所以也都放在科技板块里。

王贵重认为,目前是三大需求对应三大投资方向,即生命健康、信息、能源的需求,对应的就是医疗、信息技术、新能源三大方向。他认为,这三个需求非常大,只要有供给效率更高的东西出来就会有超额收益。例如如果有公司把受控核聚变做出来,每个人揣一块电池,可以拿兜里给手机充电,给车充电,一辈子都不用其他能量了,市场马上就能起来。

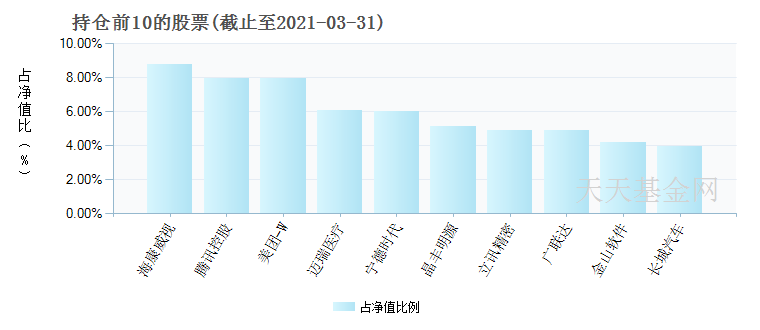

王贵重管理的嘉实科技创新混合截止一季度末前十大重仓股

而科技的魅力也是在于,供给效率提升可以指数级做大蛋糕,由此带来胜出者的非线性增长。在半导体、新能源车领域都可以看到非线性爆发增长。此外科技也在带动本来以线性增长为特征的消费品行业实现指数级增长。网络信息的直达效率,加上裂变传播,使得消费这种不具备特别强爆发力的行业发生了很大的变化,例如啤酒、扫地机、盲盒等,以前信息触达的折损率非常高,现在有了这种统一的信息系统、统一的物流体系之后,触达能力、渠道的快速爆发和裂变能力变强了。

这种可以提升效率的能力,让科技股可以站在时代中央,成为资金配置的重点领域。

基于这种提升供给效率的能力,值得投资的科技行业是不断降低成本从而使终端价格下降,形成“通缩”,扩大市场覆盖面从而把市场做大。

王贵重认为,好的科技股需要形成强通缩能力。例如半导体能够走进千家万户就是因为通缩,遵循摩尔定律十八个月价格降一半;而在光伏领域,最近硅料价格上涨导致导致电池片亏损,终端亏损的话,产业都存在风险,必然影响推广。因此通缩才能够普及到千家万户,通胀的东西很难广泛普及。

科技带来的通缩能力,在新能源车上表现比较明显,通过技术实现成本降低之后,降低终端价格,形成更广的销售;SaaS公司成为投资热点,也是因为部署形式的变化,降低了企业的使用,门槛;互联网因为免费所以不明显,但也类似,微信降低了交流的成本,电商降低了交易的成本,都实现了规模化普及。而当大平台出现垄断不再降低成本时,结束了通缩,不仅业绩增长受限,还引发了反垄断监管。金融科技里面,互联网保险推的爆款产品,实际上降低价格提升了保险的性价比。而借贷领域的科技,虽然提升了借贷的可得性,却没有实现借贷成本的下降,所以现在这类公司处在监管之下估值都很低。

基于这种逻辑,芯片缺货带来的投资机会,新能源领域的原料缺货涨价逻辑等,都不是最优质的投资策略。

现在半导体投资都会提到缺货带来的景气周期,新能源领域也已经炒到三线的公司,上游原料的缺货涨价也导致相关公司的股价上涨。而王贵重认为,缺货是在抑制需求,抑制需求就导致产业技术发展受限。个人更喜欢跌价放量。这跟消费不一样,消费也有控量保价,但这类消费满足的是可选需求,而科技的属性一定是要提高供应能力造福社会的,就要有通缩能力,随着技术水平的提升,成本不断下降,才能有更大的蛋糕。

他认为,半导体的投资机会不在于涨价,也不在于景气周期。因为现在半导体处在景气周期而去大量投资的思路也不一定对。根据景气周期去投资,胜率并不高。短期的股价是一个高危的呈现,2019年之后已经系统性重估了所有龙头,现在能选择的公司也不多。眼下,半导体的机会主要在突破边缘。短期不要想着突破GPU、CPU这些核心领域,而是突破一些边缘的领域,比如功率器件、模拟电路、射频里面偏开关的MCU等。核心替代这个概念当然也合理,但半导体七十年的行业历程,不可能五年就完全替代。

新能源、半导体、医疗近年来都经历了拐点级别的变化。2018年是创新药的拐点,2019年是半导体的拐点,2020年是新能源车的拐点,几个产业接连出现拐点,现在估值都不低。

现在经过两年多的科技股大涨之后,王贵重认为,目前没有看到比较大的规模性的机会,当然不代表没有机会,只是过去两年这种爆发性的机会、产业拐点级变化没有找到。但不一定有明显下跌,因为几个产业还处在早期,在产业趋势上仍处在很好的状态。只是缺乏系统性的阿尔法能力,更多是随着景气波动。

“新人打旧人”的破坏式创新带来很大投资机会

很多消费、周期领域的基金经理喜欢投资市场格局已经稳定的行业,投资于龙头股,享受龙头股的份额持续提升以及产品溢价带来的投资红利。邱国鹭在《投资中最简单的事》中提出,高门槛行业,新进入者难存活,因此行业供给受限,竞争有序,有利于企业盈利增长。

科技相对不太一样,通过技术提升供给效率、形成通缩的过程中,充满了变化。技术路线、产业周期、商业化进程不断发生变化,倒逼基金经理经常观察自己的投资组合是否老化,否则可能错过超额收益。

从行业发展看,苏宁电器等家电连锁在十几年前是绝对的核心资产,那时候是高效率的代表,但当京东天猫兴起后,家电连锁就不是效率最高了。现在还投资家电连锁的资金就很少,因为已经不能给时代带来最好的红利。

王贵重认为,投资最重要的是去投资变化,用新的东西去代替老的东西,找到更优秀的公司替掉池塘里的公司。在他看来,巴菲特投可口可乐的收益,一是来自低成本,二是来自全球化。说到底挣的也是个变化的钱,因为是可口可乐走向全球化的钱,而不是可口可乐这些年守美国市场的钱。

科技行业的变化会比较频繁。当然拐点性的变化并不多见。变化更多是渐进性的变化,如用户习惯、流量体系的变化。微信的使用时长被短视频侵蚀了不少,但腾讯的基本盘还在。这都不是大的变化,大的变化是类似于用户抛弃手机,选择新的信息入口。拐点性的变化是处于第一层目录的关注点。小的级别的变化,如流量的变化、内容渠道的博弈,是处于下一层目录的关注点。

王贵重表示,寻找创新带来的机会,所谓“新人打旧人”的破坏式创新,是自己的一种投资价值观。他不太喜欢核心资产的概念,以及护城河的理论,每个年代的核心资产总是不同的,护城河也存在守不守得住的问题,在科技行业更是如此。因此更重要的是看竞争优势,新人以自己的竞争优势去冲击行业格局,才能带来大的投资机会和超额收益。

2019年-2020年新能源车以新的品牌终端的形式崛起,使得新能源从To B走到To C,冲击了行业格局。传统车企左手打右手注定很慢,新势力基于自己的竞争优势,去打传统市场,破坏式创新的未来很快就显现出来。

而传统企业要保持竞争力就要不断提升效率,组织到一定程度就会板结,板结之后就要痛苦地进行组织变化去熵减,然后才能继续提升效率。这个过程很艰难。

因此新人对行业的冲击是非常必要的。以汽车为例,在特斯拉没有出现之前,一些豪华车企的车型里连车载存储都没有,交互系统也很不智能。特斯拉出现以后,倒逼着传统车企去进步。

也正是因为科技行业变化大,科技股投资的回撤往往也比较大。王贵重坦言,投科技股很难做到完美地控制回撤。本质上科技成长股是一个长周期的东西,对短期的各种变化很敏感,容易出现急杀的情况,有时候杀错了还得回来。例如当年的光伏,一开始市场觉得国家补贴没了以后行业就不行了,后来发现需求还在。这也就需要在投资组合里减少早期的公司,多买一些偏成熟的公司,以降低波动率。

选标的时,在六大维度之间做取舍权衡

具体研究公司时,王贵重他主要看六个维度,包括空间、竞争、商业模式、管理层、成长性和市场预期。这六个维度是从DCF模型上推导出来的,空间决定了现金流有多大,竞争决定有没有永续的现金流,商业模式决定现金流的分布和有序增长率,管理层决定了DCF的执行度到底有多少。

能在六个维度上全面满足要求的标的很少。科技行业尤其是如此,市场空间可能足够大,但企业还没形成足够的竞争力,好多公司没有形成核心壁垒,市场格局没有确立,商业模式也不稳定,这时候的投资需要做多维度的权衡。

王贵重认为,这种情况可以通过各种东西来补偿。六个维度中,你发现它竞争力没有那么强,就需要市场大空间补偿它,如果没有大空间,竞争力又不强,大概率不能给股东创造回报,如果发现空间是100倍的空间,哪怕公司能力没有那么强,也是可以持续跟进的,这是历史上无数次证明的事情,包括一些国际一流科技企业的产业链、新能源电池等。排名在头部公司下面的小公司,竞争力不强,没有什么绝对的护城河,但因为它的空间要涨100倍,它也值得投资,这就是时代的红利。再比如有些国际一流科技企业产业链的公司,现在证明它的竞争力是不行的,但还是涨了三五倍。如果没有大空间做补偿,就需要创始人或管理层相当牛,很大确定性能把这事做出来,这就要对他有足够强的认知度。

或者公司估值非常低,只反映了今明年的增长,后面的增长没有反映,那也可以。估值是重要因素,但在投资考虑因素中排在最后面。王贵重认为,如果确定未来十年能有25%的CAGR,那么给到上百倍市盈率也没问题。这对判断力要求很高。就像有知名基金经理60倍市盈率买一家眼科企业,就是一个经典案例。

总体来说,投资科技股机会多,但难度确实大。顶流基金经理谢治宇最近在一次活动上表示,“私下聊天大家普遍会说两句话,第一句,大家看好的东西都非常贵,很难下手;第二句,大家不看好的东西,也会有一个理由。这就是现在市场最大的一个特点。”科技股其实更是如此。做好投资,对基金经理和基金公司的研究能力判断能力正在提出更高的要求。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问