|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

知识课:银行理财跟“固收+”产品有何区别?

中国银保监会近日表示,保本理财、不合规短期理财产品已实现清零,银行业保险业已基本完成“资管新规”过渡期整改任务。我妈看到这个新闻问我:“银行理财也不再保本了,这是因为啥,还能买点啥?”其实老太太的问题也是很多投资者面临的困扰,既然没有保本理财了,那到期的产品该投资什么?市场上还有什么可以替代的理财方式呢?

前面几期我们介绍了“固收+”产品的特点及适合投资的人群,今天我们聊一聊,究竟是该买银行理财还是“固收+”,这两者有啥区别?想要配置固收类产品,又该如何选择?

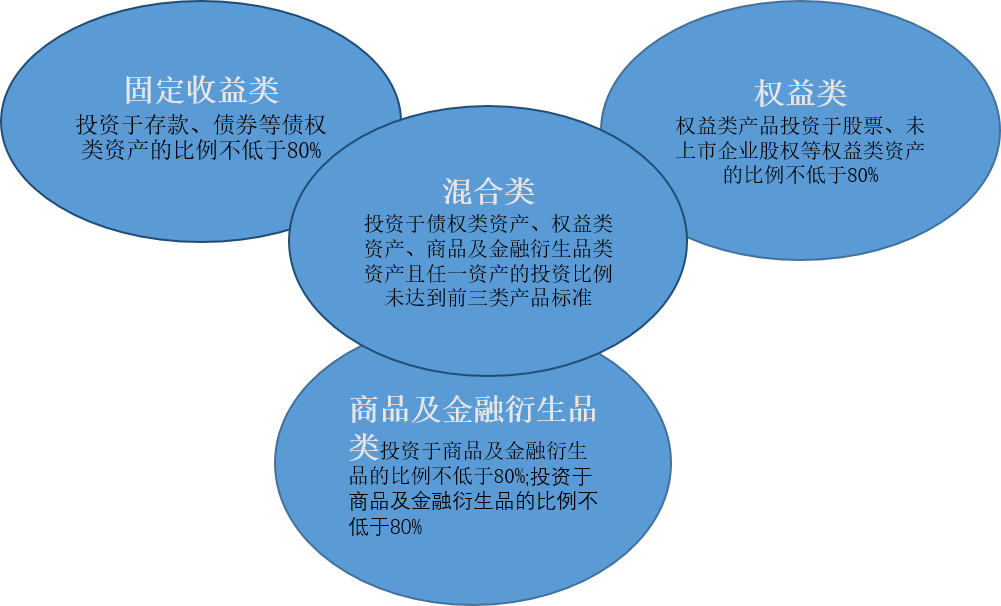

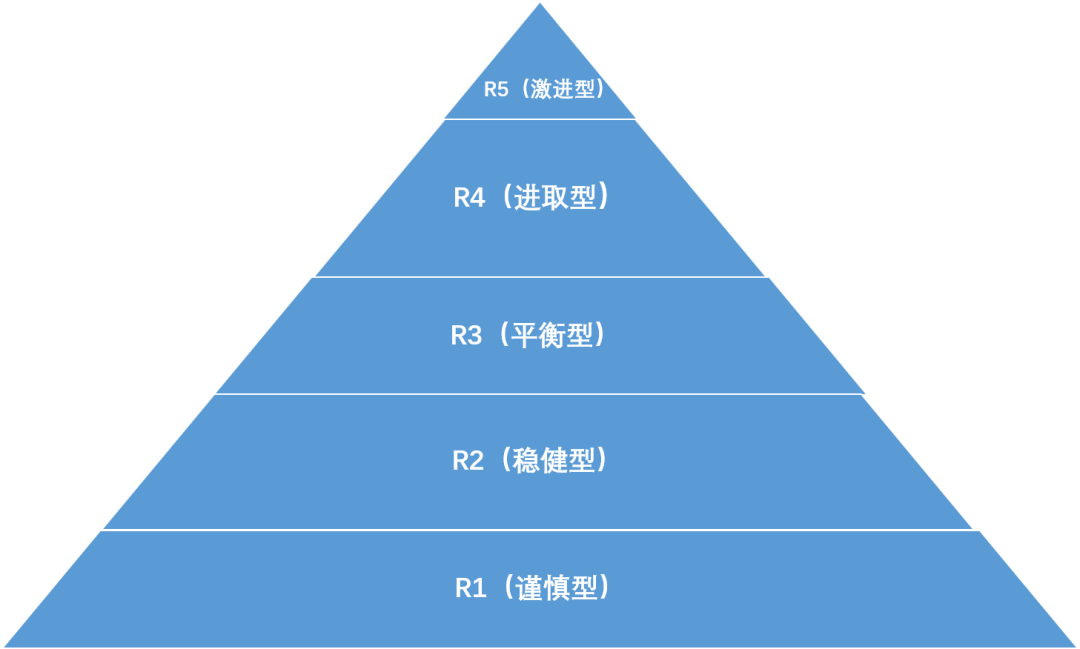

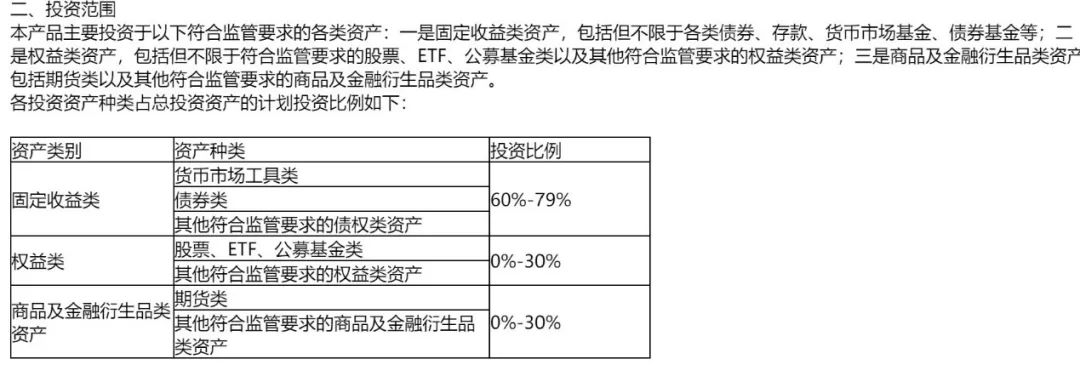

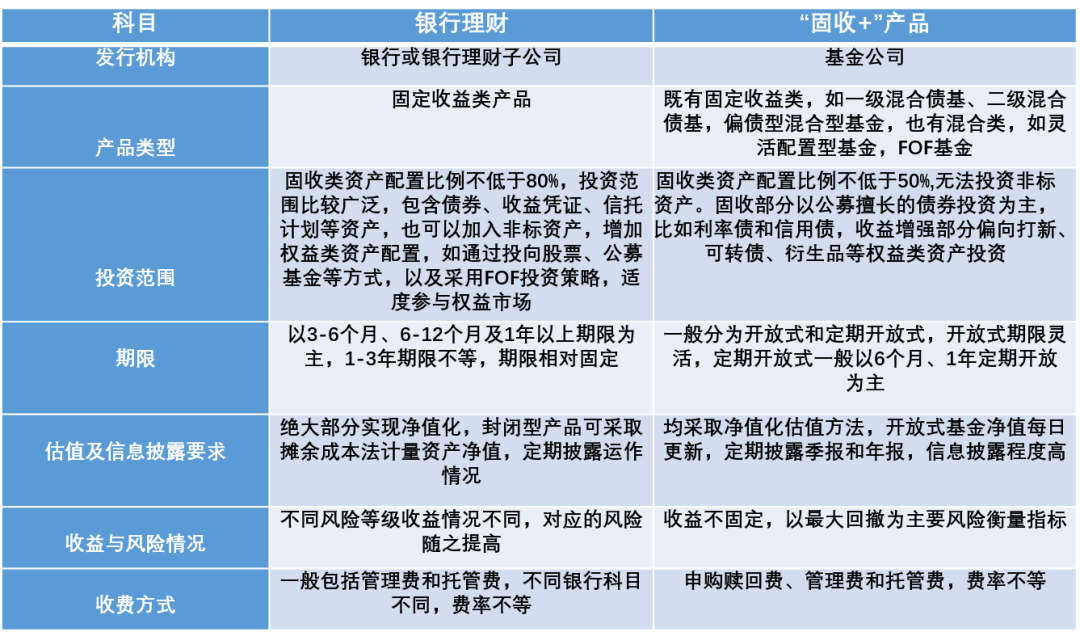

银行理财 为啥不保本了? 先回答第一个问题,为啥银行理财不保本了?在今年之前,市场上有两种常见的银行理财产品:一种是为保本型,一种是非保本型,保本型理财产品一般承诺5%左右的年化收益,到期银行一次性还本付息,投资者并不清楚底层资产,他们只关心收益的高低,反正不管投资了什么,即使亏损也会由银行兜底兑付本息。 然而,这一现象自2018年以来已经在逐渐改变,按照国家政策要求,这份被称为“资管新规”的政策文件,让整个理财市场发生了变化,要求金融机构不能兜底刚性兑付,越来越多理财产品逐步走向净值化,收益是根据净值的高低而浮动,到2021年末保本型理财产品基本清零,这也是最近三四年市场上越来越多的非保本型理财产品出现的原因。 今年“资管新规”正式实施,整个资管市场包括银行理财、券商、信托、基金所有产品都走向净值化。今年一季度,受市场行情影响,银行理财普遍陷入“破净”风波,一向稳健的银行理财产品,为什么会出现破净亏本现象呢?最直接的原因是所投资的资产没有带来正收益,这就要了解清楚银行理财投资的资产范围。 一般不同风险等级的产品可投资资产的范围是不同的。银行理财产品一般划分为R1、R2、R3、R4、R5五个等级,分别是低风险、中低风险、中风险、中高风险和高风险,R1为保守型、R2为稳健型、R3为平衡型、R4为成长型、R5为进取型,等级越低所对应的风险也就越低。 下面我们通过某银行子公司发行的1年定期开放式理财产品了解一下其投资范围,该产品风险等级为R3,我们看到,投资范围包括固定收益类、权益类以及商品和衍生品类资产,银行理财在资产配置方向大体与“固收+”类似。 数据来源:银行官网 银行理财VS “固收+“产品 那么,银行理财产品跟公募基金“固收+”产品有什么区别呢?我们通过以下表格从发行机构、产品类型、投资范围、期限、产品风险收益、收费等项目进行逐一比较。 通过对比,不难看出,银行理财与“固收+”产品,由于发行主体不同决定了其各自的产品特点,主要区别体现在投资范围,资产配置投向进一步影响了其收益与风险收益情况。 不过两者本质上的差别其实也并没有那么大,都是以绝对收益为目标的产品,只是不同主体发行的产品类别差异。就像你在挑选水果时候,是选择芦柑还是橙子一样,是两种不同品类的水果,味道差不了太多,也要看具体的产地和品种等。 银行理财or “固收+“,怎么选? 选择固收类理财产品,不单单只进行收益率的比较,需要考虑到自身对投资期限、流动性和风险、投资门槛的适应性。如果是不同期限产品,可在考虑流动性需求和风险高低的基础上进行选择。 在期限上,“固收+”产品整体流动性好于银行理财“固收+”。如果资金长期闲置,可以配置银行理财,可以选择1-3年期限的产品,一般期限越长的产品预期收益较高,同期限产品建议选年收益率高的;如果资金短期闲置,对流动性要求高,可以选择开放式的“固收+”产品,比如一级混合债基,二级混合债基。 在风险收益上,“固收+”的波动率显著高于银行理财“固收+。如果风险偏好较低,那就要降低收益的预期,建议配置风险等级R3以下的银行理财产品;如果你对收益要求较高,能够承受短期波动,能够长期坚定持有建议配置“固收+”。 在投资门槛,银行理财产品的门槛往往高于“固收+”基金。按照监管要求,一般银行公募类理财产品的认购起点是1万元起步,私募类银行理财应该满足合格投资者要求,单只私募理财产品募集对象不超过200人,可以看到在投资起点和投资者范围均有明确的规定。市面上的“固收+”产品对投资者相对更友好,只要投资者风险等级满足产品要求即可购买,投资门槛较低。 综上所述, “固收+”和银行理财产品各有优劣,前者流动性较强,整体风险相对较高,收益波动相对也较高,适合能够承受一定程度的短期波动、看重长期收益且坚定长期持有的投资者;后者虽然流动性稍弱,但收益波动较低,整体风险也较低,但具有一定的投资门槛,适合偏向更稳健的投资者。投资者选择时应充分考虑自身风险承受能力,选择真正适合自己的产品。 *风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。基金投资需谨慎。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问