|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

知识课:为什么久期越短 债券资产流动性越好?

我们在日常生活和投资的过程中,总会存在一些闲钱管理、能够迅速变现的需求,在寻找合适的产品时也会听到“久期越短、流动性越好”的说法。

什么是久期?为什么久期越短流动性就能越好呢?

在回答这个问题前,需要先明白两个概念,第一,适合闲钱理财的投资工具如短债基金、货币基金底层资产大多是债券,久期是债券投资领域的术语,可以简单理解为“欠债还钱的到期期限”;第二,流动性是指资产变现的速度,卖出去基金,钱回到银行卡里的速度,就是流动性的通俗解释。

接下来我们先来看一个小例子,现在有两支债券,分别需要花1000元买入,三年到期,年利息1%,债券A在到期还本之前有多次付息,每次付息实质上就是该笔投资总现金流的一部分到期;债券B所有本息都在到期时才支付。而三年后,债券A与B拿到的利息和本金都是1030元。

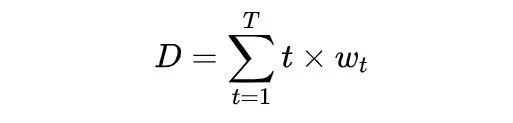

A和B,你会选择哪个?假如有人告诉你,到手的利息可以再投资出去,带来新的收益,你会不会选择A。其实,这就是机会成本。A和B看起来三年下来获得收益好像差不多,如果把A提前到账的利息投资出去,可能能够给这笔投资带来更多收益。 这里面的奥秘展示了,债券的“到期时间”其实并不能反映债券投资现金流的整体期限特性。介于此,债券期限产生了一个2.0版本的指标——久期。 1938年,美国学者麦考利(Macaulay)引入久期概念,将其定义为债券本息所有现金流的加权平均到期时间。 (附图为麦考利久期公式) 具体的计算是将每次债券现金流的现值除以债券价格得到每一期现金支付的权重,乘以每次支付的期限,得到每次支付的加权期限,再将每次的加权期限加总,就得到了债券的久期。 久期的存在可以将不同特性的债券粗略换算成同一数字单位进行直观比较;再简单说,就是做了一笔债券投资,多久能够收回所有的本金和利息,久期可以告诉我们。 资本市场是复杂的,但复杂中也沉淀了一些规律性的东西。对于我们投资者来说,久期其实有三层意义,第一层意义,衡量债券整体现金流到期的长短,也即一笔债多久能收回本金和利息,久期越长,说明投资周期越长,收益率原则上应该越高。 第二层意义,久期超越了时间的概念,可以用来衡量债券价格变动对利率变化的敏感程度。久期越短,债券价格的波动越小,利率风险越小;久期越长,债券价格的波动越大,利率风险越大。一直以来,债券面临的最主要风险就是利率风险和信用风险。 而久期的第三层意义,就是抗风险的能力高低。 债券价格和市场利率呈负相关,市场利率上升,债券价格下降,其中久期长的债券比久期短的债券下降幅度大;债券利率下降,债券价格上升,其中久期长的债券比久期短的债券上升幅度大。同等要素条件下,久期短的债券比久期长的债券抗利率上升风险能力强。 结合不同的久期,市场上有“中长债、短债、超短债”的各类基金产品。通过这些名字,我们也可以大致分辨出一只债券基金所持有投资组合的久期长短,也就是可投多长久期的债券。 中长期纯债基金 偿还期限在10年以上的为长期债券;期限在1年以上、10年以下的为中期债券。中长期纯债基金可投包括国债、地方政府债、金融债、企业债等。 由于久期相对长一些,中长债基金还可以同时通过把握债券市场的阶段性机遇,来获取资本利得。 短债基金 短债基金的投资组合久期比中长债短一些,一般是集中投资久期在3年以下的债券,可投包括金融债、企业债、短期融资券、中期票据等。这种债券久期短,相比中短债价格波动小,承担的利率风险也小一点。 超短债基金 言如其名,超短债基金投资组合久期更短,久期为1年甚至以下,可投包括国债、地方政府债、金融债等。这类债券因为久期短,受利率波动影响较小,风险低,投资组合也具有较好的流动性。 虽然久期短,但是专业优秀的超短债基金管理人可以通过收益率曲线判断和久期控制,并适当增加杠杆,来获得一定资本利得,增厚基金收益。因此,也并非久期短基金收益率就一定很差。 以2006年4月成立的国内首只短债基金——嘉实超短债(基金代码:A类012773 C类070009)为例,它把久期保持在0.5-1年之间,久期很短,资产的流动性很好,很多银行赎回能实现T+1,能够更好地满足投资者对现金管理和闲钱理财的需求,被誉为“闲钱理财神器”。 作为超短债基金中分红次数最多的产品,嘉实超短债合同上显示,其投资目标就是通过控制投资组合的久期不超过一年,力求本金稳妥,保持资产较高的流动性,降低基金净值波动风险,取得超过比较基准的稳定回报。 *风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。基金投资需谨慎。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问