|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

有哪些好的“固收+”产品推荐?

前期我们介绍了一系列“固收+”科普知识,敲黑板,还记得什么是“固收+”吗?

“固收+“并不是一种特定的产品类型,市场上常见的一级债基、二级债基、偏债混合基金和灵活配置基金、以及偏债FOF组合都属于“固收+”大家族。那么,咱嘉实有啥值得配置的“固收+”产品吗?今天我们来聊聊咱“嘉”的那些“固收+”单品。

嘉实打造基石固收

作为“老十家”之一的嘉实基金,依托强大的投研体系,通过持续完善固定收益投研平台,固定收益已是成为公司五大核心投资能力之一。

在嘉实基金内部,固收投资能力被形容为“基石固收”。早在2005年,公司就成立了固收研究二级子部门,形成了涵盖信用研究、信用策略、交易能力、多资产投资与另类资产的多资产挖掘能力。基于对资本市场的发展,把握与客户的需求,嘉实持续对其基石固收能力进行升级,进一步向专业化、平台化方向发展。

当下,嘉实固收已涵盖短债、纯债、固收+等细分赛道,形成了覆盖不同产品、不同期限和不同风险偏好的多层次产品体系,并在各赛道皆有多种产品,致力于打造一站式固收精品货架。

在“资管新规”潮流下,为了满足银行理财替代的国民资产再配置需求,嘉实在“固收+”赛道形成了不同风格的产品选择,形成了涵盖债券型基金、混合型基金及FOF基金的产品体系。

嘉实“固收+“:多策略多产品体系

我们知道,相较于纯债基金,混合债基除了可以进行债券投资之外,还可以进行不超过20%比例的可转债、权益资产投资,按照投资范围可分为混合一级债基、混合二级债基,两者均可投资可转债,后者还可进行权益投资。

成立于2003年7月的嘉实债券,是国内最早一批的债券基金,就是一只混合一级债基。18年来历经牛熊多轮转换,久经市场考验,近十年来保持年年正收益,算得上一只力求低波动的“固收+”。

嘉实债券主要投资于固定收益资产,且投资国债不低于基金资产净值20%,从投资范围明确了其低风险的属性,并通过投资可转债力争获取增厚收益。截至2022年3月31日,嘉实债券成立以来累计收益216.80%,同期业绩比较基准98.64%。

数据来源:基金定期报告,截至2022年3月31日。嘉实债券2012-2021年收益率分别为6.06%、0.47%、9.68%、10.06%、1.42%、2.08%、7.06%、5.23%、 3.16%、6.43%,业绩比较基准分别为2.51%、-2.10%、11.23%、8.03%、1.30%、-1.19%、9.63%、4.36%、3.07%、5.69%。历任基金经理:刘欣(2003-07-09至2004-08- 10),刘夫(2005-04-30至2008-04-11),刘熹(2008-04-11至2011-11-18),曲扬(2011-11-18至2020-06-17),轩璇自2019-11-05管理至今。

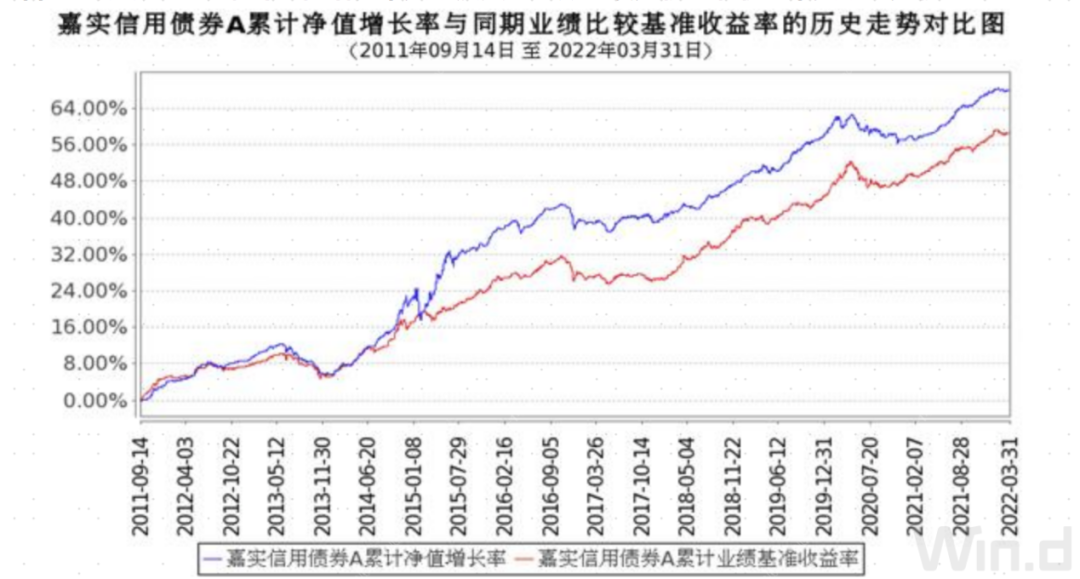

嘉实信用债券则是业内首只专注于信用债的一级债基,投资范围也是主要以固定收益为主,其信用债投资比例不低于固定收益类资产的80%,截至2022年3月31日,嘉实信用债券A累计收益68.02%,同期业绩比较基准58.74%,过去一年收益6.22%,同期业绩比较基准5.60%。

来源:基金定期报告,截止时间:2022年3月31日。嘉实信用债券A2017-2021年收益率分别为0.21%、6.50%、6.62%、-0.40%、6.51%,嘉实信用债券C2017-2021年收益率分别为-0.23%、6.08%、6.26%、-0.76%、6.15%,业绩比较基准分别为-1.19%、9.63%、4.36%、3.07%、5.69%。历任基金经理:陈雯雯(2011-9-14至2013-7-5)、万晓西(2013-7-5至2014-7-16)、胡永青(2014-3-28至2020-10-22)、王立芹自2020-10-22管理至今、赵国英2022-1-14自管理至今。

混合二级债基中,不得不提到去年业绩表现亮眼的嘉实稳宏。这只债基在2021年业绩回报28.27%,同期业绩比较基准1.66%,显著跑赢基准。

在年报回顾中基金经理分析,一方面是适时加仓可转债比例维持高位,另一方面通过股票资产板块配置。这一操作也充分显示了该基金的产品特点,既能投资于可转债又能投资权益资产。

来源:基金定期报告,截止时间:2021年12月31日。嘉实稳宏债券A2017-2021年收益率分别为0.76%、-7.24%、25.08%、12.52%、14.27%,嘉实稳宏债券C2017-2021年收益率分别为0.52%、-7.58%、24.70%、12.14%、13.87%,业绩比较基准分别为0.56%、2.72%、4.33%、2.54%、0.32%,历任基金经理:胡永青(2017-6-2至2021-1-18),赖礼辉自2020-12-4管理至今。

如果你是风险收益具有一定承受能力的投资者,那么偏债混合型基金、灵活配置型的“固收+”产品也可以考虑。这类产品以固定收益打底,并通过一定比例权益资产配置力求超额收益,从而在股债市场联动中分散单一资产波动的风险,风险一般低于股票型基金。

由嘉实“固收+”解决方案CIO胡永青担纲的多只“固收+”产品,依托于“1+N”资产配置解决方案,通过固收打底与权益资产的灵活配置,来分散单一资产波动的风险。

以成立于2020年的嘉实稳惠A、嘉实浦惠A为例,两只产品2021年业绩回报分别为6.05%、6.07%、同期业绩比较基准分别为3.56%、2.10%。不过,在今年市场剧烈震荡行情下,也遭遇了一定幅度的回撤和波动考验,对于风险承受能力较强、注重长期收益、且能够长期持有的投资者倒是布局的机会。

数据来源:基金定期报告,截止时间2022年3月31日,嘉实稳惠A成立至今收益率为3.64%,嘉实稳惠C成立至今收益率为3.08%,业绩比较基准为3.97%,基金经理:胡永青自2020-11-27管理至今。嘉实浦惠A成立至今收益率为5.38%,嘉实浦惠C成立至今收益率为4.76%,业绩比较基准为1.85%,基金经理:胡永青自2020-10-14管理至今。

此外,还有偏债型的FOF和养老FOF组合也可以考虑。比如,作为国内首批试点FOF产品之一,嘉实养老目标日期2040五年在2019年3月正式运行,自成立以来截至2021年末收益回报为64.61%,同期业绩比较基准为26.22%,适合养老目标能够践行长期主义的投资者。

数据来源:基金定期报告,嘉实养老目标基金经理:郑科2019/3/6-2021/9/29,曹越奇2021/9/29-至今。近三年业绩及同期比较基准2019(9.69%/5.25%),2020(37.37%/17.60%)、2021(9.24%/1.98%)。

*风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。基金投资需谨慎。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问