|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

穿越迷雾探索中国ESG投资价值

在监管政策和资金的双重驱动下,过去两年全球ESG基金市场迎来大量资金,而亚洲ESG基金规模提升6倍,也推升了对中国A股市场ESG的投资热度。随着中国市场ESG信息披露监管要求的逐步加强,A股市场ESG信息透明度已有所提升,但ESG数据的获取仍给国内外投资者造成挑战。

在此背景下,澳大利亚顶级卖方研究机构麦格理与嘉实在ESG数据与研究方面达成战略合作,麦格理在其全球卖方研究报告平台Insights发布嘉实ESG数据,面向全球客户提供覆盖超过4000家A股上市公司的嘉实ESG评分。

依托嘉实覆盖广泛的A股ESG评分数据及本土ESG研究洞见,麦格理撰写并发布“China A ESG- Navigating the Fog of ESG in China”(《中国A股ESG——穿越中国市场ESG迷雾》)深度报告,分析验证了嘉实ESG评分体系的有效性和嘉实ESG评分的投资应用价值。

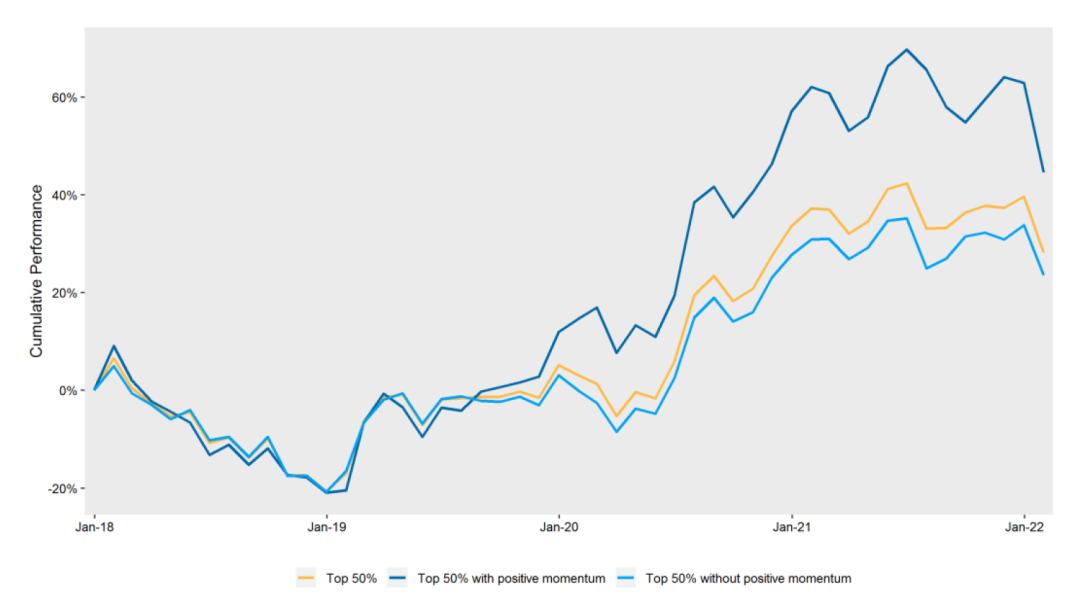

麦格理对嘉实ESG评分回测发现,在MSCI China A指数成分股中,如基于行业中性化后的嘉实ESG评分构建组合,剔除ESG表现后50%个股的组合年化收益将比基准指数提升2%,而Top-Bottom (买入ESG评分前10%卖出ESG评分后10%)投资策略的年化收益超越基准7%。麦格理还基于嘉实ESG评分测试了ESG趋势(ESG momentum)策略,在ESG评分前50%的MSCI China A指数成分股中构建了ESG评分提升组合(由ESG评分年度提升超过20%的股票构成),回测显示ESG评分提升组合自2019年下半年起开始跑赢ESG评分前50%股票组合,证明ESG评分的改善有助于提升投资组合表现。

以下内容和观点节选自《中国A股ESG——穿越中国市场ESG迷雾》报告。

嘉实ESG为投资者提供具备投资参考价值且覆盖广泛的A股ESG评价数据

近年来随着中国ESG监管政策不断推进,虽然A股上市公司ESG信息披露意愿和质量不断提升,但仍落后于其他市场,ESG数据的获取仍面临诸多挑战。嘉实对ESG研究和中国本土市场投资有着深厚积累和深刻见解,ESG数据方面,嘉实借助人工智能和NLP技术收集补充了大量另类数据,数据源涵盖5000+各级政府及监管机构、2300+财经新闻媒体以及200+非政府组织和行业协会,极大提升了ESG数据的质量和ESG投资信号的有效性。

麦格理在报告中通过比较不同ESG数据供应商管对A股上市公司的覆盖,发现嘉实评分体系在A股不同市值组别中覆盖范围最广,是其他机构的4-10倍,且对中小市值企业具有极高的覆盖率。

表1 主流数据供应商A股ESG覆盖情况

数据来源:嘉实远见科技, Macquarie Quantitative Research, 2022年4月

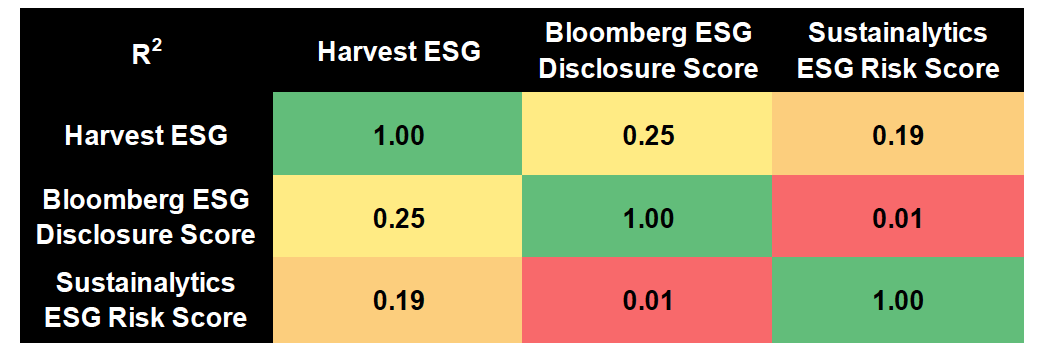

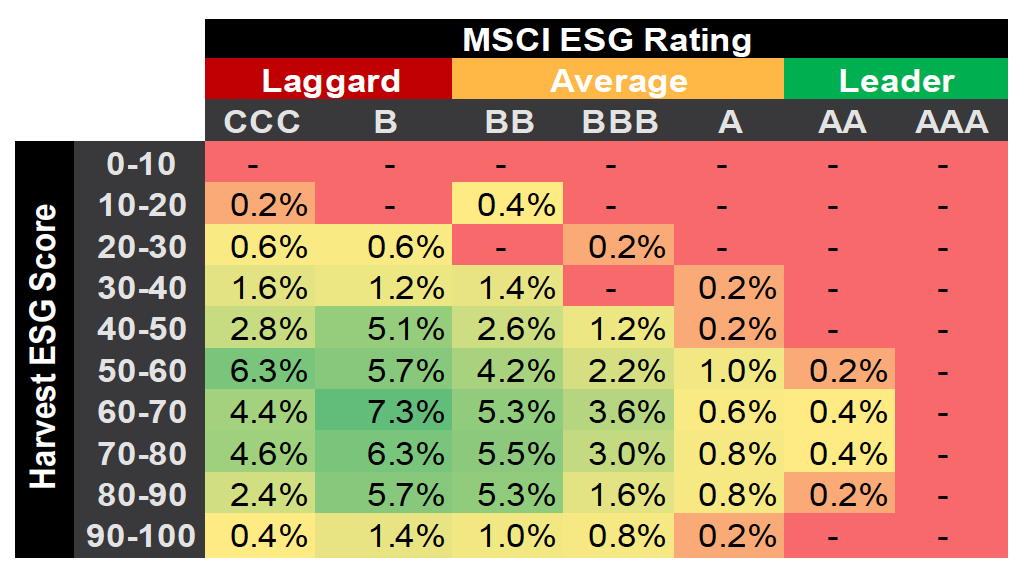

通过计算各数据供应商ESG评分可以看到各数据供应商之间相关性较低,许多学术研究也表明了同样的观点,而嘉实ESG评分与其他数据供应商的相关性相对较高。此外,嘉实A股ESG评分普遍高于MSCI,主要原因在于嘉实ESG评级主要面向A股上市公司,而其他数据供应商在对A股上市公司评分的同时还要考虑与全球其他公司的对比。

表2 数据供应商ESG数据相关性

表3 嘉实 ESG评分 vs MSCI ESG评级(A股)

数据来源:嘉实远见科技, Macquarie Quantitative Research, 2022年4月

嘉实ESG评分在各行业内具备较好区分度,环境和社会议题层面具备行业间差异

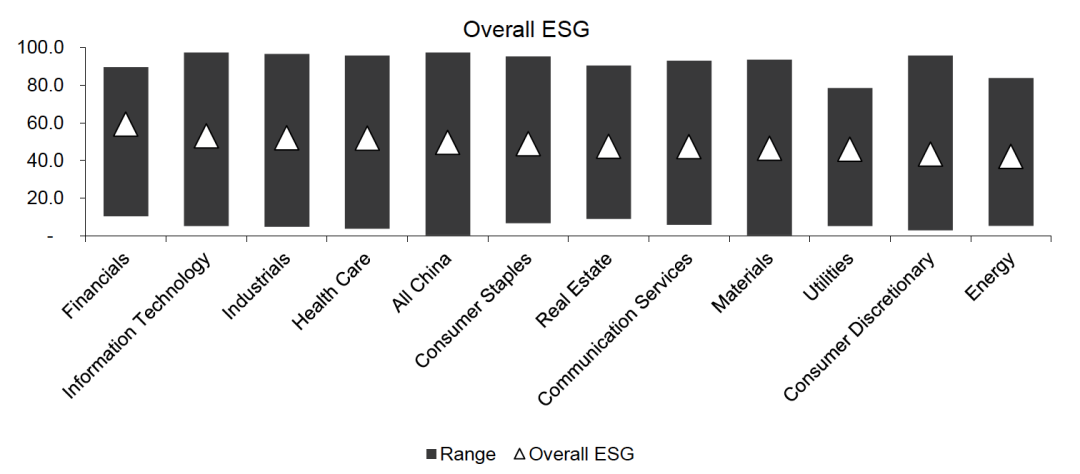

下图为各行业ESG分数,可以看到:

金融行业ESG平均得分最高,能源行业最低。

各行业内的ESG分差高于行业间分差。

图1 嘉实A股ESG评分:按行业

数据来源:嘉实远见科技, Macquarie Quantitative Research, 2022年4月

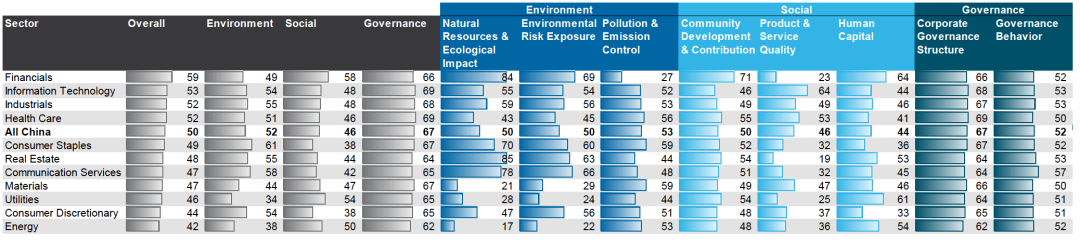

通过对8个ESG二级指标分析可以看到:

环境:材料、公用事业和能源行业在自然资源和生态保护方面实践较差,金融行业在污染物排放方面评分最低。

社会:指标内分数差异最大的是产品和服务质量,该指标金融和房地产行业实践较差。可选消费和必选消费在人力资本指标中评分最低。

治理:公司治理结构和治理行为得分较为集中,这反映了当前较为统一的标准和信息披露规则。

表4 嘉实ESG评分:按行业

数据来源:嘉实远见科技, Macquarie Quantitative Research, 2022年4月

善用A股ESG因子获取超额收益

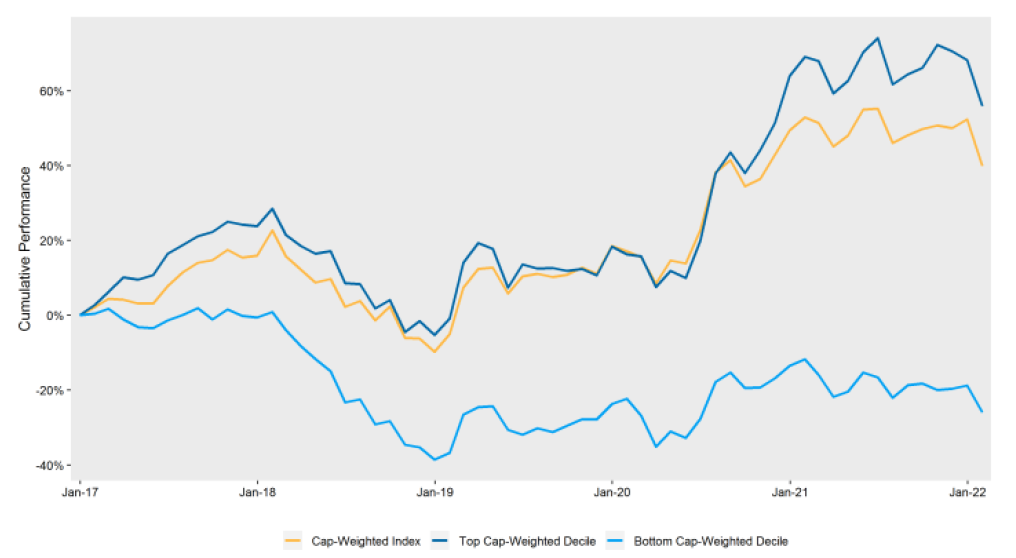

为了验证ESG数据是否存在Alpha,麦格理对MSCI China A指数成分股的ESG月度评分进行了回测。通过对行业中性化后的嘉实ESG评分前10%、ESG评分后10%和Top-Bottom策略(买入ESG评分前10%、卖出ESG评分后10%)按市值加权构建投资组合,对三种策略的投资收益进行回测,可以看到:

ESG评分前10%的投资组合比ESG评分后10%的投资组合回报更高、波动更低、回撤更小。

Top-Bottom策略收益表现最为亮眼,平均收益14.5%,超出基准6.77%,且波动更低、回撤更小。主要在于ESG表现后10%的股票收益差、波动高,而ESG表现前10%的股票收益与市值加权后的指数表现较为相似。

图2 Cap-Weighted Index vs Top-Bottom Cap-weighted Decile

图3 Cap-Weighted Index vs Top Cap-weighted Decile vs Bottom Cap-weighted Decile

表5 Top/Bottom/Top-Bottom策略回测

数据来源:嘉实远见科技, Macquarie Quantitative Research, 2022年4月

通过计算ESG Long-Short因子收益和多个Macquarie因子(包括价值、质量、趋势、成长、小市值、低波动)间的相关性可以看到高ESG评分公司的回报和质量因子呈正相关性,学术方面也有类似研究结论。而其与小市值的负相关结果也在意料之中,因为大公司在ESG实践和信息披露方面往往做的更好,因此大公司普遍拥有更好的ESG分数。

表6 风格因子与嘉实ESG分数相关性

数据来源:嘉实远见科技, Macquarie Quantitative Research, 2022年4月

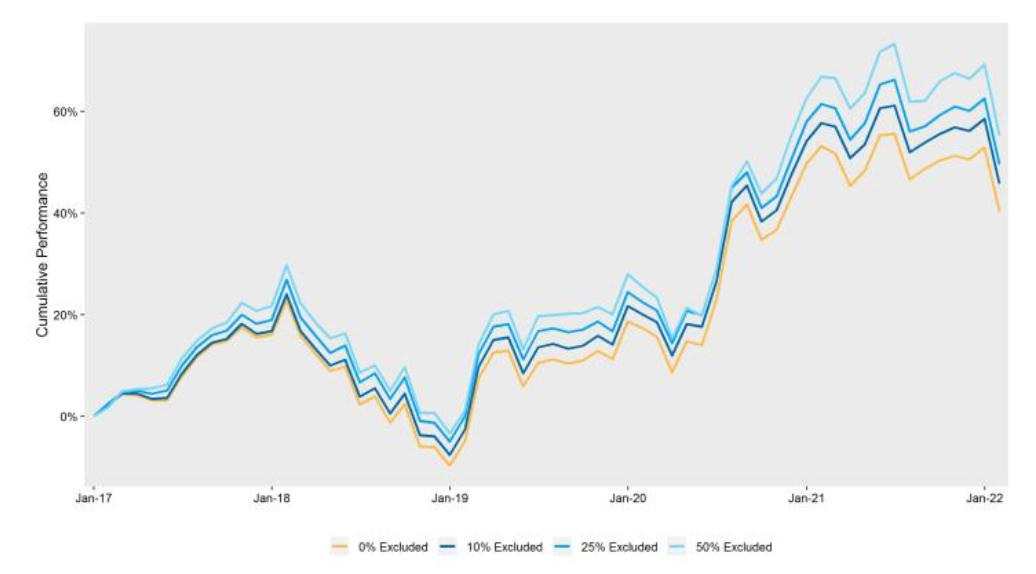

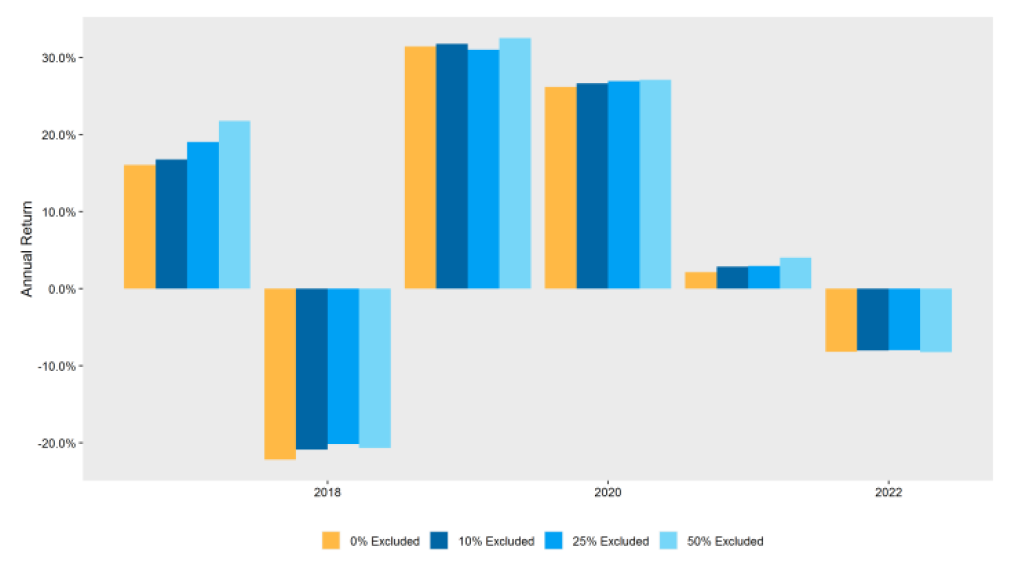

麦格理研究再分别将MSCI China A指数成分股中ESG评分最低的10%、25%和50%的公司从指数中剔除,观察剔除落后者的组合表现是否有所改善。可以看到剔除掉ESG表现较差的股票后,投资收益随剔除比例的增大而提升,回撤幅度随剔除比例上升而减少。

图4 ESG剔除策略回测

图5 ESG剔除策略收益

表7 ESG剔除策略回测

数据来源:嘉实远见科技, Macquarie Quantitative Research, 2022年4月

麦格理还基于嘉实ESG评分测试了ESG趋势(ESG momentum)策略,在ESG评分前50%的MSCI China A指数成分股中构建ESG评分提升组合(由ESG评分年度提升超过20%的股票构成)。回测显示ESG评分提升组合自2019年下半年起开始跑赢ESG评分前50%股票组合,证明ESG评分的改善有助于提升投资组合表现。

图6 ESG趋势策略回测

数据来源:嘉实远见科技, Macquarie Quantitative Research, 2022年4月

来源:Macquarie Research,“China A ESG- Navigating the Fog of ESG in China”

更多报告详情,请咨询嘉实基金ESG研究部。

*风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。基金投资需谨慎。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问