|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

能不能跟着南下资金投资港股?

不少投资者都喜欢把“北向资金”当作投资A股市场的一个重要标杆,那么“南向资金”是否也能当成一个参考依据去用来投资港股呢?要想回答这个问题,我们先来了解一下南下资金的前世今生。

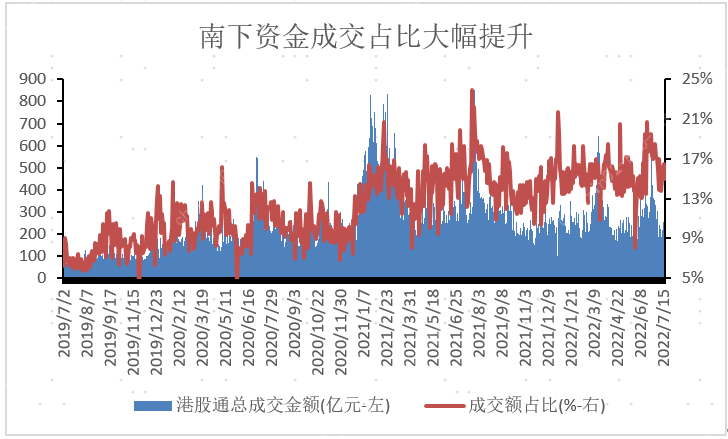

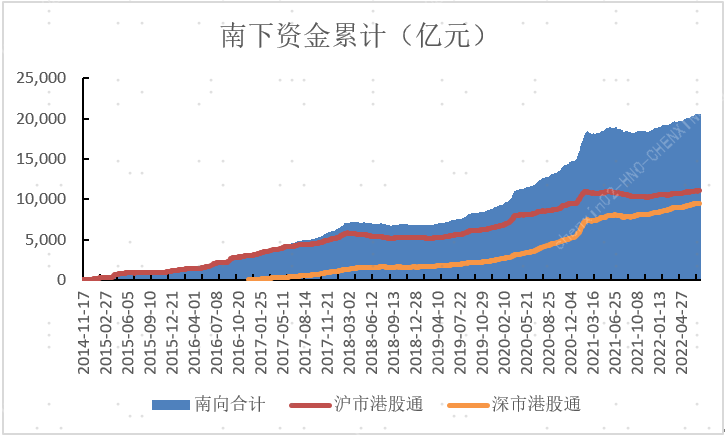

自2014年11月、2016年12月沪港通和深港通正式开启后,随着两岸互联互通的深入推进、港股通标的扩容、以及港股通额度的扩大,港股通已成为内地投资者配置港股最重要的方式。截止2022年7月15日,通过港股通南下的资金累计净流入超过20万亿元。伴随着资金加速南下,过去三年港股通在港股中的成交额占比由6%提升至接近20%,交易占比大幅提升。南下资金已跻身港股市场最重要的投资者之列,将逐渐成为港股最主要的定价方之一。

南下资金是“聪明钱”吗?

目前,港股通投资权限基本对机构投资者全面开放,而对于个人投资者,依然有不低于50万投资资产门槛的限制。根据国金证券统计,截至 2021 年末南下资金中公募基金持股市值占比为33.24%,此外保险资金也是南下资金的投资主力军。

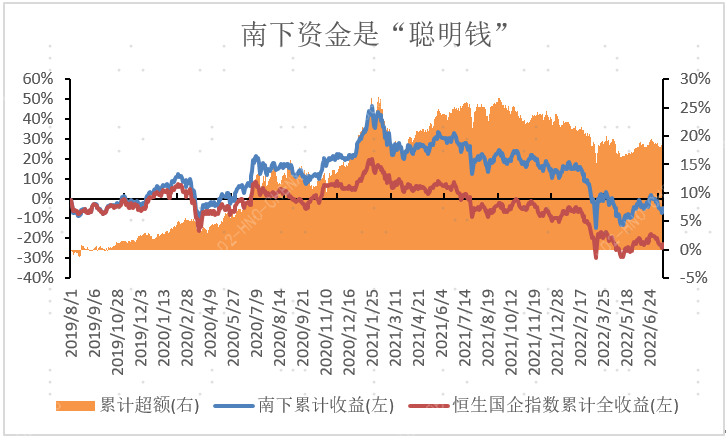

自两岸互联互通开发以来,北上资金(通过陆股通从港交所进入A股市场的资金)凭借其更成熟的投资理念,取得了较好的长期历史收益。北上资金也因“精准抄底和逃顶”的操作被冠以“聪明钱”的美称,而北上资金的动向也成为市场走势的重要判断依据。另一方面,市场对南下资金的投资配置一直褒贬不一,今天就让我们一起看看南下资金是不是也是“聪明钱”。

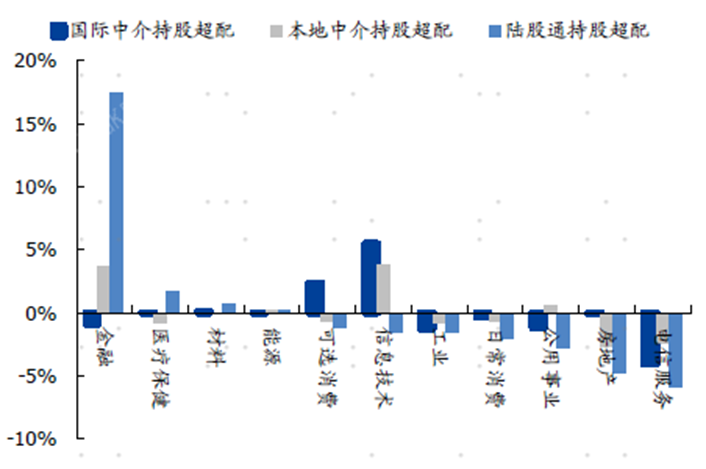

根据国盛证券统计,相较于国际投资者与香港本地投资者,南下资金更倾向于投资那些注册在大陆或者主营业务是集中于大陆的在港上市公司,比如国内金融机构、互联网公司等。毕竟,与国际投资者相比,内地机构投资者占绝对主导的南下资金对这些在港上市公司更有信息优势。并且港股市场的流通市值中有高达70%的规模是由内地在港上市企业贡献。因此,我们将南下资金的收益率与恒生国企指数收益率对比,看看南下资金是否可以持续跑赢港股主要指数。

我们将港股通南下资金持仓视作一个投资组合,通过港股通每日持仓数据可以得知南下资金每日持股权重,忽略T+1日内交易,由T+1日各持股收益率可推算出南下资金每日的净盈利。对比南下资金与恒生国企指数(HSCEI)收益率,我们发现南下资金在过去3年内持续跑赢恒生国企指数。[1]尤其是从2020年6月起,随着南下资金加速入港,同时南下资金更加“机构化”,南下资金投资组合收益率显著超过恒生国企指数。虽然过去一年受到港股市场震荡下行的影响,南下资金的超额收益有所下降,但今年一季度创纪录的南下资金净流入额使得南下组合成功抄底,南下投资组合的超额收益率再度提升。过去三年的表现证明南下资金是当之无愧的“聪明钱”。

南下资金超额收益分析

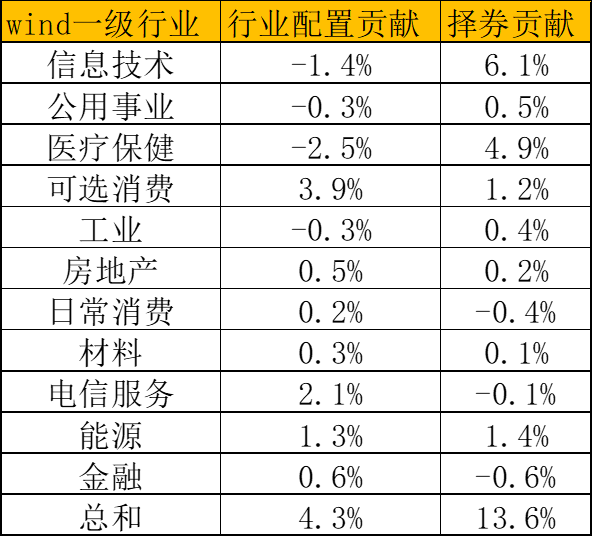

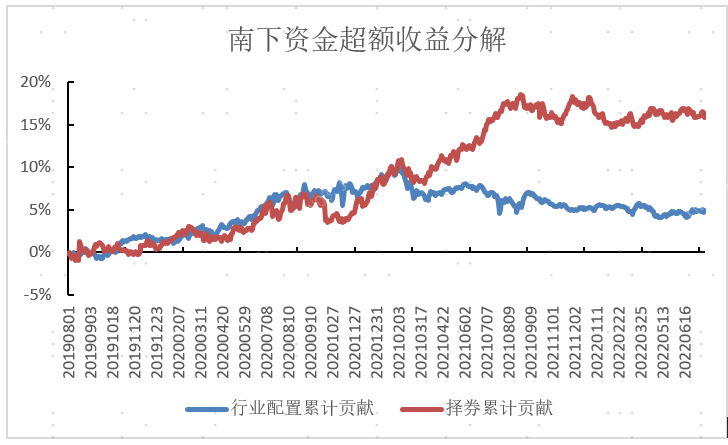

接下来我们采用Brinson归因模型来分析南下资金超额收益的来源。Brinson是最普遍使用的组合收益归因的方法,通过将组合收益分解为行业配置贡献与择券贡献,对管理人能力进行细致刻画。行业配置贡献可以理解为管理人对大类行业走势的判断,此贡献值越高意味着管理人有较高的行业轮动水平。而择券贡献是判断管理人对个券投资的能力。

过去三年,南下投资组合的超额收益率中有近25%来自行业配置贡献,其余来自择券贡献。2021年2月港股高点前,行业配置和择券贡献相当,但其后在港股大幅回撤中,择券贡献显著大于行业配置贡献,这也体现出南下资金中机构投资者的专业水平和信息差优势。

南下资金行业配置分析

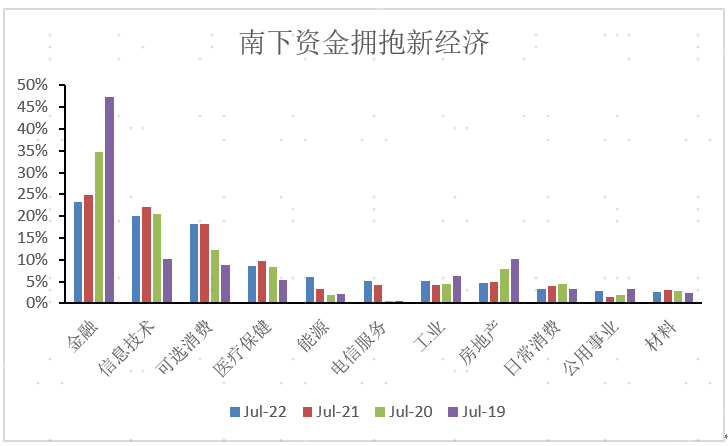

接下来我们一起看看南下资金配置变化。过去三年,南下资金大幅减持以银行、保险和房地产为代表的旧经济,并积极拥抱以互联网、新能源和新消费为代表的新经济。按照万得港股一级行业划分,南下资金对房地产板块的配置权重由10.29%下降至4.7%,而对金融板块的配置权重更是下降25%至23.3%。同时,南下资金显著加仓了信息技术和可选消费板块,其中对信息技术板块的持仓权重实现翻倍增长,权重达到20.1%,而对可选消费板块的配置也提升至18.3%。

近些年,以互联网和新消费为代表的“新经济”飞速发展,这些代表着中国新经济发展方向的企业为了享受离岸金融中心的资本优势从而多选择在港上市,这使得港股通成为内地投资者分享“新经济”红利最重要方式,也正是因为对这些新经济上市公司的成功投资,才使得南下资金的投资收益率可以稳定跑赢港股大盘指数。

数据来源:Wind,仅为南下资金前十大持仓股展示,不构成任何形式的个股推荐或投资价值评判。

恒生港股通新经济指数(HSSCNE)聚焦新经济行业内并可通过港股通交易的港股公司,为投资者拥抱新经济提供了更加全面的途径。指数的选股范围较为全面的囊括了新经济的各个行业,当中包括互联网、电讯服务、生物医药及新消费领域。恒生港股通新经济前十大成份股均为新经济板块龙头企业,主要覆盖科技互联网龙头、医药及医疗、新能源汽车、家电、半导体等核心标的,极具稀缺属性。嘉实港股通新经济指数基金(A类:501311、C类:006614)紧密跟踪恒生港股通新经济指数。截止7月22日,南下资金实现今年全月度的净流入,共计流入超1700亿元。嘉实港股通新经济指数基金为投资者跟随南下资金去拥抱港股通新经济板块提供了更加全面、便捷的途径。

风险提示:嘉实港股通新经济指数基金的风险评级是R4,适合风险承受能力C4及以上投资者,请投资者选择符合风险承受能力、投资目标的产品。基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问