|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

估值处于历史低位,看好医药板块投资价值的几个理由

年初至今医药板块表现相对弱势,不论是板块的相对估值还是机构的医药持仓水平,均已处于历史底部区域。近期伴随着政策趋暖信号的频现,医药板块整体表现强劲,市场关注度显著提升。

从申万一级行业近一个月、近一周涨跌幅来看,医药生物涨幅分别位居12/31、1/31,二级子行业中,医疗器械、化学制药、医疗服务近一周涨幅分别为10.51%、4.14%、3.99%,整体涨幅靠前。

医药基金现在是买入良机吗?我们不妨从估值、政策、基本面这三个维度进行探讨。

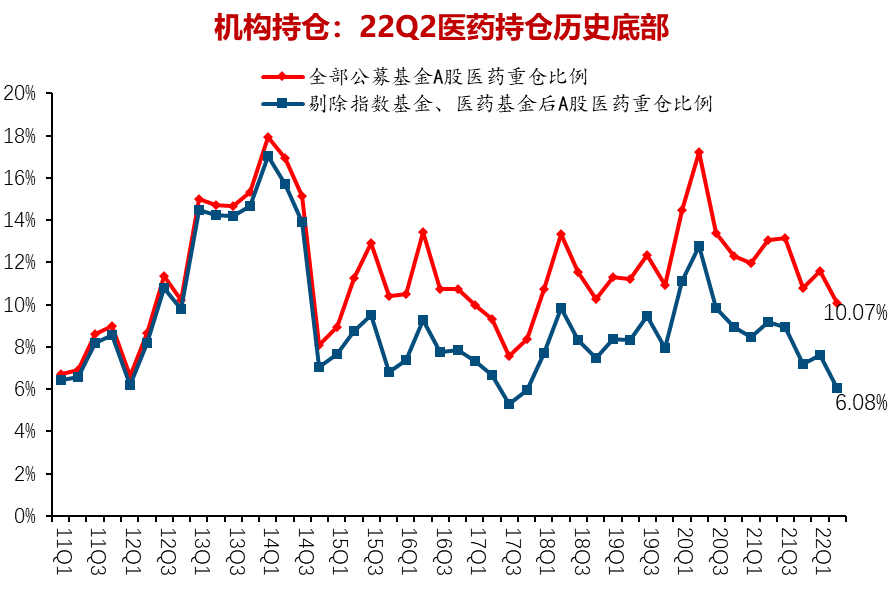

医药板块的机构持仓、相对估值

均已处于历史底部

从机构持仓来看,22Q2公募基金医药持仓比例为10.07%,较前一季度下降1.51个百分点,剔除指数基金、医药基金后的持股比例为6.08%,较前一季度下降0.32个百分点。结合今年7月至今中信医药指数进一步下跌超过17%,预计目前全市场的医药持仓水平已降至历史冰点。

数据来源:Wind,中信建投证券

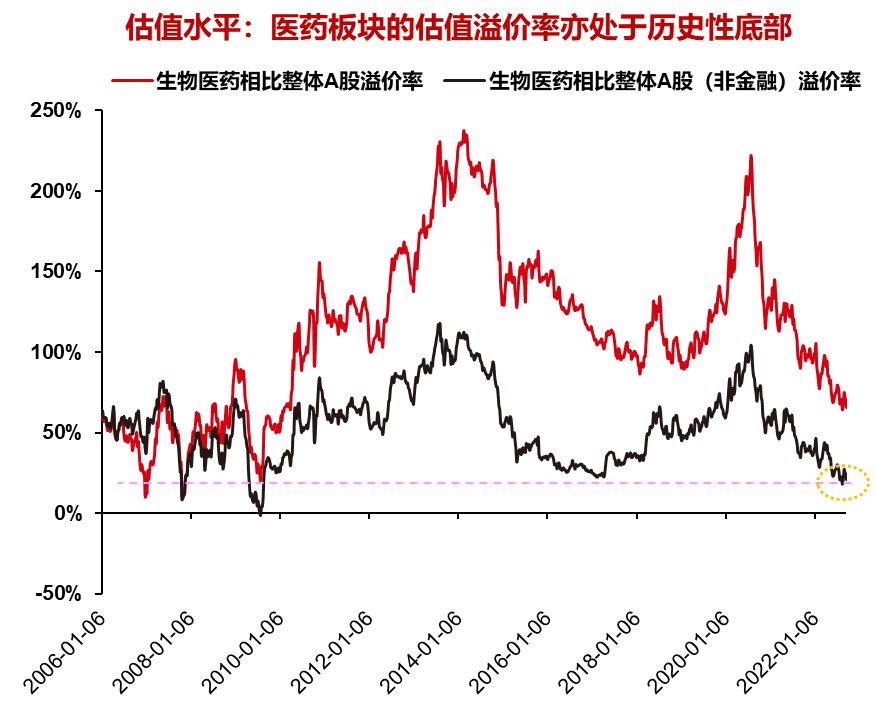

估值维度,经历了近一年的低迷行情后,申万医药行业的市盈率(TTM,整体法)为22.2倍,相较于全部A股(非金融)的估值溢价水平在21%左右,亦处于历史性底部。

数据来源:Wind,嘉实基金

医药中长期趋势依旧向好

目前医药板块的下行风险有限,拉长时间维度看医药仍然是长坡厚雪的长牛赛道,老龄化、消费升级、技术创新才是驱动行业持续增长的主要动力,医药赛道的长期发展前景依旧良好。

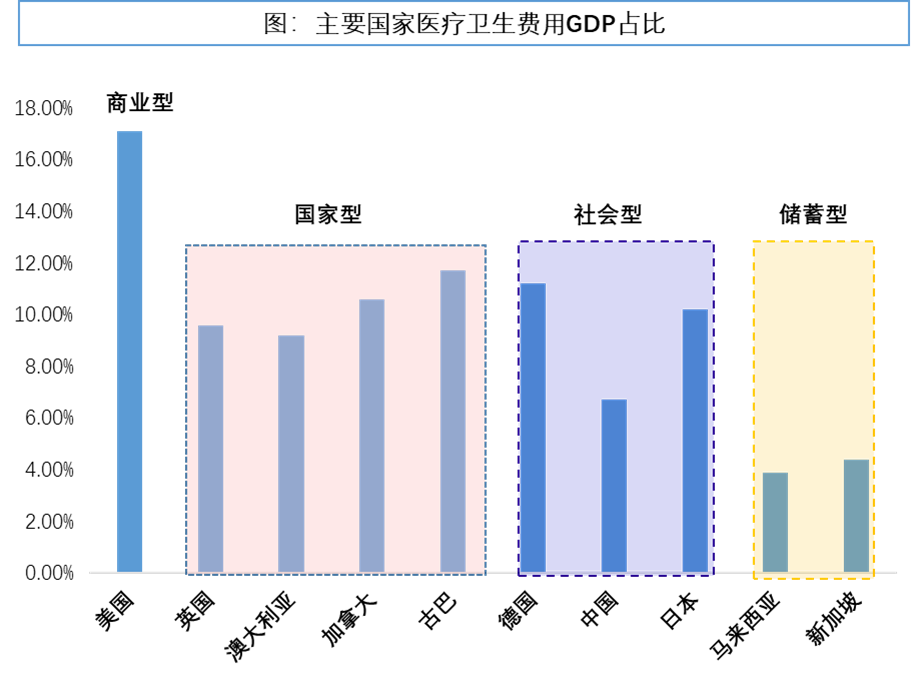

此外,我国医疗卫生支出也仍有较大提升空间,2010-2020年国内卫生费用支出的复合增速为13.70%(同期GDP复合增速在9.65%),至2020年底卫生费用占GDP的比重提升至7.10%,但该比例相较欧美等发达国家仍有显著差距,且在新冠疫情后预计我国对医疗卫生行业的投入力度将进一步加大。

嘉实基金大健康研究总监郝淼认为,老龄化和消费升级是奠定医药行业长期需求的基础,技术创新是是行业发展的不竭动力。在可预见的未来,国内医药产业仍有望保持年化接近双位数左右的复合增长,部分高壁垒、高景气的创新赛道仍有望保持20%以上的行业增速。

数据来源:卫生统计年鉴,国家卫健委,国家统计局,世界卫生组织

医保结存率逐年提高,政策趋暖信号频现

从医保维度看,近年来全国医保基金累计结存保持稳定增长,2019-2021年医保结余率分别为14.61%、15.35%和16.37%,结余率逐年提高;2022年1-8月全国医保基金结余率达到了21.14%。考虑到医保基金实行的是“以收定支、收支平衡、略有结余”的原则,预计短期内医保压力有望边际上缓解。

从近期相关行业政策来看,也透露出了较多积极信号:

①集采政策打补丁持续,冠脉续标、脊柱国采、种植牙集采的情况均好于市场预期;

②在集采、医保支付、DRGs等维度对创新药械的支持力度在加强;

③财政贴息贷款,保障医疗设备的采购需求落地。

嘉实基金大健康研究总监郝淼认为,DRGs、集采等改革措施只是重塑行业结构,并不会改变行业本身的刚需属性。目前主要的医改政策框架已基本完善,市场对此前的悲观预期也体现的较为充分。

年初至今医药板块表现相对弱势,一方面来自短期的疫情扰动和外部国际环境的担心,另一方面是出于投资者对医改政策影响的担忧。

站在当前时点,院内常规诊疗和消费医疗均在有序复苏,医改政策在系统框架基本完善后也主要是落地执行,且边际上政策趋暖的信号频现。

目前医药板块的下行风险有限,已进入到了中长期布局的较佳时间窗口,依然坚定看好医药产业的长期发展潜力。

*风险提示:基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问