节后一周,相较于股市的跌宕起伏,债市出现明显上涨,受到资金面宽松、国庆期间出行和地产销售数据欠佳引发市场对经济复苏的担忧等因素影响,使得避险情绪增强,债市做多情绪延续,利率显著下行,债券收益率曲线呈现显著的牛平态势,投资者对未来资金预期也在逐步乐观。

稳增长政策持续加码,9月社融数据超预期兑现前期政策利好,债市能否持续上演走牛行情,还是延续震荡走势?成为投资者密切关注的投资焦点。

震荡仍是债市主旋律

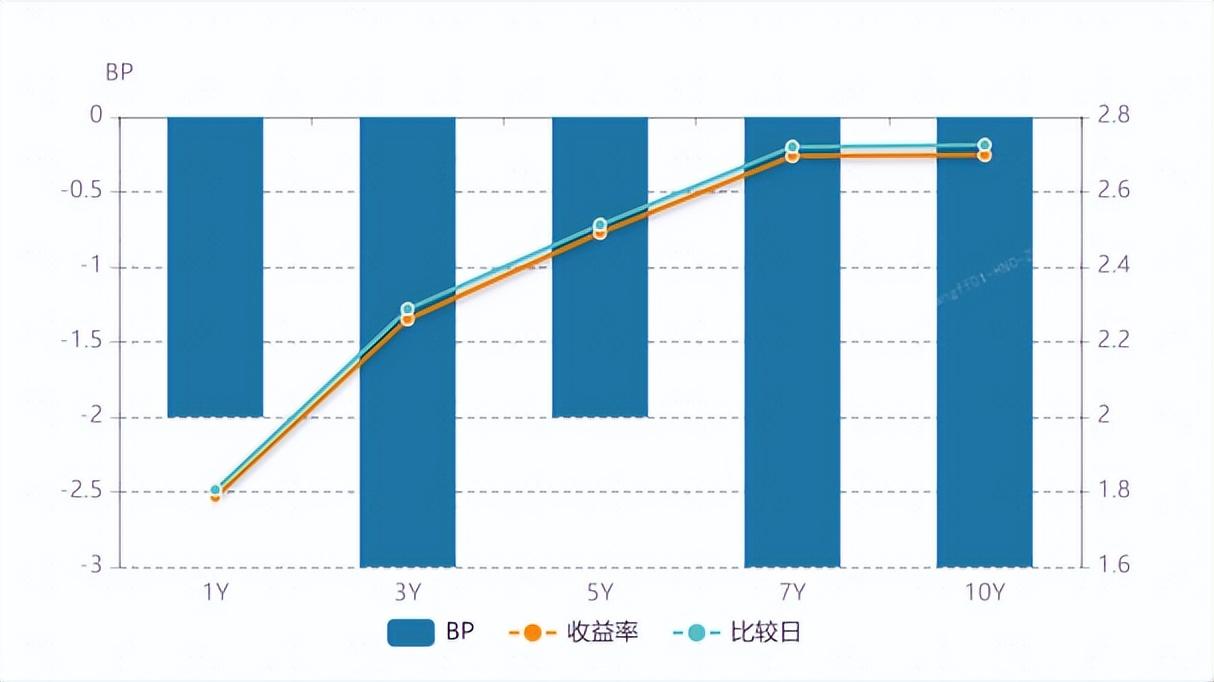

债市利多情绪之下,上周利率市场整体走低。Wind数据显示,10月10日-10月14日,1年期国债利率下行6.8BP至1.79%,5年期国债利率下行9.3BP至2.49%,10年期国债利率下行6.2BP至2.70%,30年期国债利率下行5.0BP至3.13%,中债1年期AAA评级存单发行利率下行5.4BP至2.05%

来源:Wind 截至2022年10月14日

中信证券研报分析,对于债市而言,短期内利率仍有震荡下行的可能,但中期维度需要警惕“宽信用”和经济复苏的趋势带来的调整压力。

央行最新公布的9月金融数据新增信贷超预期,贷款表现亮眼,这显示出稳增长政策发力带来积极效果。中信证券研报分析,在政策的持续支撑下,没有超预期冲击的情况下,这一轮经济复苏或许有望持续到明年上半年。对于债市而言,今年底到明年的10年期国债利率走势或将先上后下。

嘉实基金“固收+”战队基金经理轩璇指出,稳增长政策对债券市场的影响一般分为三个阶段:一是宏观经济形势偏弱,货币政策先行,债券市场收益率趋势性下行,进入牛市;二是经济逐渐恢复,信贷、金融等数据触底回升,债券市场区间震荡,结构性行情突出;三是进入新一轮扩张周期,债券市场表现偏弱。

“现在所处的是第一阶段和第二阶段的交叉点,未来债市将整体震荡,阶段性出现超额收益机会和结构性机会。”轩璇认为,未来一段时间债券长端短端会走出不同的逻辑。短端利率大概率平稳,或围绕正常的季节因素波动。长端利率或将重新回到震荡环境,节奏上可能社融的波动、疫情管控的波动都会产生一些波段行情。

对于利率债的投资机会,德邦证券研报分析,当前经济仍处于弱复苏状态,且收益率曲线偏陡峭,中长端利率前期下行幅度少,而近期收益率曲线的小幅变陡也反映了跨季资金的平稳和节后资金的宽松,后期资金进一步宽松的难度较大。

信用债方面,上周信用债发行规模明显上升,净融资额较节前大幅下降;信用债收益率大多下行,1年期、3 年期和5 年期中短票据收益率下行。

轩璇表示,债券市场以机构投资者为主,信息掌握较为充分,因此,在关注宏观经济与基本面、货币政策及资产定价等投资框架之外,还应该关注一些边际层面的变化,比如当预期宏观经济基本面偏弱及政策持续宽松时,脱离市场预期之外的变化,“这些变化可能会决定边际的定价变化及市场在中短期的预期收益变化。”

债基份额同比逆势大增25%

在今年市场赚钱效应整体欠佳的行情下,债券型基金成为投资者的收益压舱石,Wind数据显示,截至二季度末,债券型基金份额24.69亿份,较去年同期19.74万份增长25.08%。从债券型基金的收益表现来看,截至10月14日,开放式债券型基金最近一年平均收益率2.93%,同期开放式股票型基金最近一年平均收益率-18.54%,以相对平稳的平均回报显著高于权益类基金整体收益表现。

对于投资者配置债券基金,轩璇指出,一是要充分了解产品的风险收益特征,选择符合自己预期的收益率和可能承担的风险;二是要衡量资金的流动性,通过流动性的管理来决定配置债券基金的类型。“如果投资者能够以中期维度持有期去配置一类产品的话,就比较适合配置广义上的债券基金了。”

对于债券基金的投资,轩璇用“细水长流”来形容,债券基金更多是随着时间的推移来积累收益,收益稳定性相对更强、波动率相对偏低,因此,适合稳健偏好的投资者配置或者用于投资债券基金进行资产配置来分散投资风险。

*风险提示:基金投资需谨慎。投资人应当认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,了解基金的风险收益特征及其特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运作基金资产,但不保证基金一定盈利,也不保证最低收益或本金不受损失。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证。