|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

又一只值得认购的稀缺REIT来了

最近又有一只好REIT问世。个人觉得值得打新和长持,或再现上市涨停的“疯抢”热潮。该只基金名为嘉实京东仓储物流封闭式基础设施证券投资基金(以下简称“嘉实京东仓储基础设施REIT”),也是第三只仓储物流类REIT,于12月7日受理,现已获批。预计1月5日开始公众端认购。

1、仓储物流类REITs品种稀缺

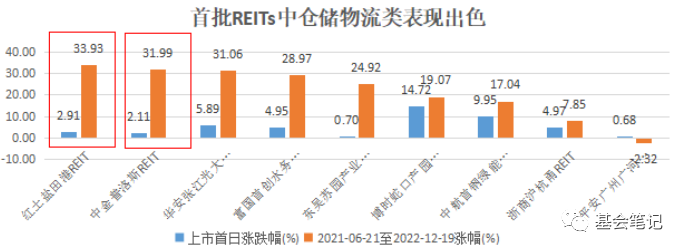

REITs截至2022年12月17日,已经发行了22只。但仓储物流类仅有2只,还是2021年6月首批REITs上市时的2只,后来再没有批过。

2只仓储物流类REITs刚上市时人气一般,首日涨幅才2、3个点,但是时隔1年半,涨幅在各类REITs中已经遥遥领先,平均涨幅33%。也远好过同期可比REITs 21%的涨幅。

(数据来源:Choice,截至2022-12-19)

为什么会越来越香?因为仓储物流类REITs运营稳定,受疫情影响远小于其他类型。2022年前三季度疫情下,高速公路车流减少,产业园退租频现,不少REITs营收低于预期,但仓储物流类REITs“笑傲江湖”,两只仓储物流类REITs经营情况名列前茅。2022前三季度,红土盐田港 REIT 的年化利润超说明书预测 9.46%,中金普洛斯 REIT 年化利润比说明书预测值高 0.03%,经营相对平稳。

(数据来源:国盛证券,利润用税息折旧及摊销前利润)

其次是仓储物流类REITs扩募快。今年5月底上深交所出了扩募政策后,共有5只REITs申报扩募,现有的两只仓储物流类均在其列。扩募后,REITs有资金能购买更多项目,不仅带来新的可供分配收入来源,而且能分散风险。尤其当REITs管理人运营能力强,扩募能进一步打开二级市场的想象。

2、嘉实京东仓储基础设施REIT,

值得投资吗?

嘉实京东仓储基础设施REIT,由嘉实基金做基金管理人,由京东集团提供仓储物流项目,首批资产在廊坊、重庆、武汉,分别是位于廊坊开发区的京东“亚洲一号”廊坊经开物流园,位于武汉市东西湖区的京东商城亚洲1号仓储华中总部建设项目,和位于重庆市巴南区的京东重庆电子商务基地项目(中转配送中心)一期。预计本次打算募集17.57亿元,用来获得项目公司的股权,以及用于置换项目公司的负债。

从租户背景、首批资产包质量、未来扩募前景等方面来看,该REIT都堪称“稀缺”,值得投。

1

收入端,超高的出租率有望长期维持,租金增幅预设合理,现金流成长性好。

首批资产的三个项目,出租率均达100%。高于已有的两个仓储物流REITs——中金普洛斯REIT出租率为99%,红土盐田港REIT出租率为95%。这是因为三个项目是整租给京东物流,租赁期限为 5-6 年,高于行业平均水平3年,稳定性较高。

整租和满租有望长期维持。本次REIT的首批资产,均在物流核心节点城市,京东物流在当地租赁需求较强。具体来看,廊坊和重庆项目,京东物流拥有大量自动化设备,退租及切换成本较高。武汉项目属于核心成熟位置,周边无大面积空置仓源,向外围搬迁会造成综合运营成本上升。此外,疫情下电商需求逆势增长,京东物流过去两年业务经营规模和市场占有率等受影响不明显,具备持续整租的实力。

招募说明书预设,未来每年租金增长率在2%-3%。个人觉得这一假设基本合理。因为3%写入了与京东物流的租赁合同里,并且有个续约租金保障机制:即租期内每 5 年一次调整,根据双方认可的第三方评估机构出具的过去 5 年市场租金的增长率,对第6年/第11年租金进行调整,之后在租约内继续按 3%增长。

三个项目的租金增幅假设

重庆项目 | 2023 年-2025年:2% 2026 年-2031年:3% |

武汉项目 | 2023 年-2031 年:3% |

廊坊项目 | 2023 年-2031 年:3% |

那么市场租金增长率,是否有希望长期保持增长呢?有的。首先,三个项目所在地的经济增速高于当前租金增幅水平(廊坊、武汉、重庆近10年GDP复合增速分别为7%、8%和9%)。而三地又有庞大的人口数量以及相应的消费量,为三地物流提供了稳定的需求。其次,由于该REIT的三个项目均为高标仓,疫情之后高标仓需求爆发,以应对因订单激增及运输受阻下的供应链挑战。根据评估机构戴德梁行对全国 66 个主要城市地区的高标仓价格的调查,截至2020 年二季度末全国高标库平均租金为 1.079 元/平方米/天,至 2021 年四季度为 1.116 元/ 平方米/天,这些主要城市地区的租金价格增幅年增幅为 2.3%。

未来扩募下,可能有更多京东物流整租的仓储物流资产注入REIT,现金流成长性可期。目前,京东旗下的仓储物流资源,只能满足京东仓储物流30%的需求。未来完全可能有更多京东物流作为整租方的京东自持运营的仓储项目注入。实际上目前京东自持并运营的亚洲一号智能产业园达 67 个,覆盖了全国多个主要的一、二线城市,且均位于当地物流和交通枢纽地段,目前同类地段已难以有较多的物流土地供应。另外还有约547万平方米物流仓储设施处于建设中(截至 2021年12 月 31 日)。嘉实京东仓储基础设施REIT作为目前承接京东物流资产的唯一REIT,通过扩募拿下其中一些优质资产问题不大。

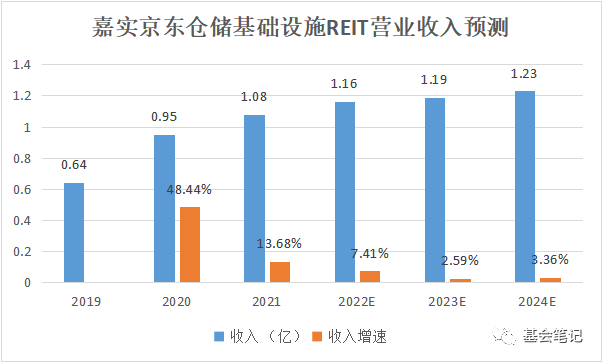

2023和2024年,嘉实京东仓储基础设施REIT的营业收入增幅预测分别为2.59%和3.36%,与租金增幅收入预测一致。

(数据来源:招募说明书)

运营主体机构已为极端情况做好预案。极端情况就是京东物流这个大租户不再承租。这可能性不是很大,而且,嘉实京东仓储基础设施REIT已做了充分预案。运营机构“京东东鸿”,多年来储备了较多的第三方租户(见下图),包括百世物流、德邦物流等第三方物流、永辉超市、优衣库等供应链以及零售方,以及宝马等高端制造行业客户。具体来看,如果发生退租,廊坊项目为双边双层坡道仓,建筑标准高,属于廊坊最核心的区域,可以吸引周边地区的物流客户,对北京、天津外溢需求也有较强吸引力。重庆项目如果发生退租,已有大面积家电客户做补位。武汉项目如发生退租,可承接市区老旧非标库外溢需求,围绕第三方物流、城市配送、汽车行业线,挖掘武汉市场承租能力强的优质客户。

京东京鸿部分已签约和意向签约租户

2

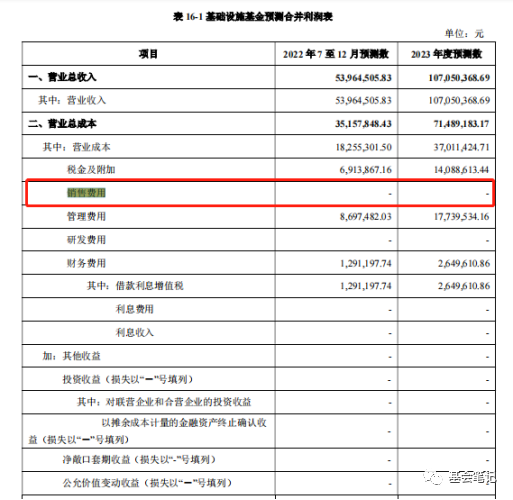

成本端,整租保障了销售成本较低

因为是整租长租,嘉实京东仓储基础设施REIT几乎没有销售成本,退租换租导致的空置成本也较低。这除了京东这种B2C巨头的自建物流外,一般仓储物流公司还真难做到(比如红土盐田港REIT,根据其招募说明书的利润表,其销售费用在2019-2021年占营业总成本比达2.3%-2.4%)。

(数据来源:招募说明书)

3

投资这个到底能赚多少呢?

嘉实京东仓储基础设施REIT在可供分配的金额上比较厚道。一般的REITs,是把可供分配的金额的90%拿来给基民分红。嘉实京东仓储基础设施REIT预测期内(也就是2022和2023年),向基金份额持有人分配的现金为当年度可分配金额的 100.00%。我印象中上一只这样的REIT是中金普洛斯。

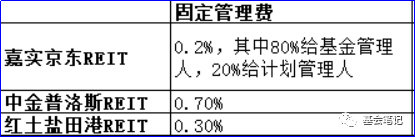

另外基金管理人嘉实基金和计划管理人嘉实资本做了很大的让步,收取的固定管理费加起来也仅有0.2%。低于中金普洛斯的0.7%,和红土盐田港reit的0.3%。

根据招募说明书的预测,2022年和2023年,现金流分派率分别达到4.17%和4.29%。随着未来扩募带来资产价值估值提升,收益率还有望进一步提升。

总而言之,满仓认购仍然是推荐的入场方式。一方面,是项目好,长期稳定的租户结构、租约和租金增幅,保障了这个项目的可分配金额来源。另一方面,是预估中签率不会高,更得增加认购资金。12月30日,针对机构投资者的网下询价完成,认购倍数达126.04倍,凸显专业人士的认可。该基金募集规模并不大,17.57亿元,5亿份。这个规模的REITs在二级市场备受追捧,而本次嘉实京东仓储基础设施REIT留给公众端的份额也不多仅0.45亿份(占比9%),所以多点子弹更好。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问