|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

知识课:库存周期——解码投资“争时”的秘密

“是以无财作力,少有斗智,既饶争时,此其大经也”,这是司马迁写在《史记·货殖列传》中的一段话。

意思是没有财富的时候就应努力劳动创造财富,稍有财富以后就要凭智慧去经营,财富多了就要去借助时机获利,这是发财致富的常理要则。

虽然已经过去了两千多年,但这段论述对于个人财富的获取依然有很大的参考价值。那么如何“争时”,在现代经济理论中,有一个概念对我们或许会有所帮助,它就是库存周期。

什么是库存周期?

先让我们了解一下库存周期的概念。

首先库存指的是生产厂商为平滑生产所储存的一类产品,其目的在于预防市场需求冲击和生产成本冲击,它就像家里冰箱中的果汁数量,为了能在工作日的晚上或者周末畅饮,我们总要在冰箱里备上一批。

在经济运行过程中,市场中的某些产品会遭受因利率、物价、汇率、政策等因素的影响而产生的供求冲击,从而其库存水平会产生具有一定规律性的波动,如此便形成了库存周期。

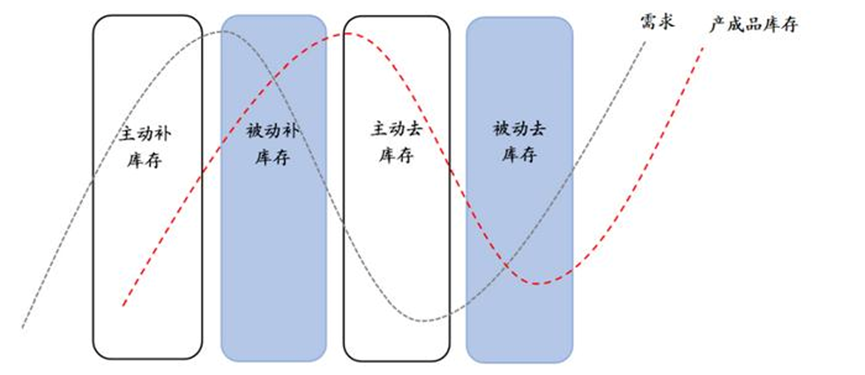

而根据库存的变动可以将库存周期划分为补库存阶段和去库存阶段,当需求回暖,价格上涨,企业预期经济向好,会扩大生产、增加供给,经历补库存阶段;库存登顶后,需求逐渐萎缩,价格下跌,企业预期经济面变差,会相应减产,库存水平下降,从而进入去库存阶段。

类比到生活中,假设你是一家商业街便利店的店主,周末人流量大的时候,你有信心卖的会比较多,就大概率会多进一批货,库房里堆得满满的,在周一工作日,你觉得今天大概率没多少客人,然后库房还有很多货物,就减少了订货的量,甚至不进货。周末的进货类似补库存阶段,周一的不进货就好比去库存阶段。

以上仅是一个简单划分,一方面,库存水平受市场需求的影响;另一方面,企业根据市场价格水平做出补库或去库决策。因此,补库存又可分为主动型补库存和被动型补库存,分别对应经济周期的繁荣、衰退两个阶段,去库存又可分为主动型去库存和被动型去库存,分别对应萧条和复苏阶段。

此外,由于补库周期和去库周期并不一定等长,即二者的时间长度不一定是对称的,所以库存周期有强弱之分。所谓“强周期”,指补库存过程在一轮完整周期内占据更长时间,反之则为“弱周期”。

库存周期有哪些观测指标?

从前面的介绍中,我们可以了解到库存周期反映了经济周期的变化,比如经济过热的时候,企业往往处于主动补库存的阶段,而经济衰退的时候,企业往往处于主动去库存的阶段。

这种与经济趋势的一致性,让我们可以通过库存周期来反推经济周期所处的位置。那么我们又该如何对库存周期进行“观测”?

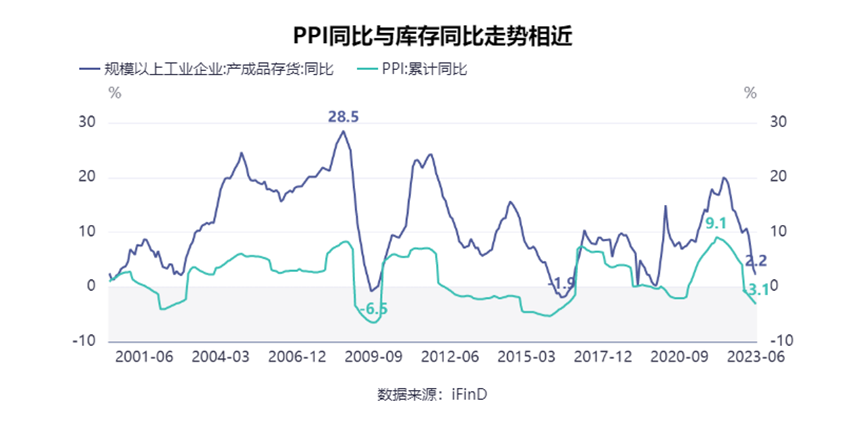

首先最清晰明了的指标是工业企业产成品库存同比,这个听起来很拗口的概念,通俗来讲就是企业生产好的放入库房的产品,如果同比增速上升,意味着企业补库存,若同比增速下降,则意味着企业去库存。

当前市场分析的主流方法是以工业企业产成品存货同比增速与工业企业营业收入同比增速相结合的方式来刻画库存周期。

具体来说,营收与库存同降为“主动去库存”,营收增而库存降为“被动去库存”,营收与库存同增为“主动补库存”,营收降而库存增为“被动补库存”。

其实也好理解,生产的货越来越多,赚的钱越来越多,说明企业对当下经济情况充满信心,反之则说明生产者对经济复苏的担忧与疑虑,不敢生产。

另一个观测库存周期较好的先行指标是PPI,PPI是“工业生产者出厂价格指数”的简称,它主要可以衡量制造业所需原材料的价格变动,从而反映企业的生产成本变化。

从历史数据看,PPI同比与库存同比的走势相近,举个例子,PPI的最近两次峰值分别在2022年1月和2014年4月,在3个月后,库存周期也来到了峰值位置。

当下库存周期处于什么位置?

资本市场的股票价格是底层经济系统运行情况的预演,在繁荣-衰退-萧条-复苏的轮转中,我们可以透过库存周期的变动来预见经济复苏的状况,继而从基本面角度对投资提供帮助。

中泰证券发布的研报认为,目前位于本轮库存周期的主动去库存阶段,部分行业正在向被动去库存阶段切换。本轮PPI的最低点出现在2023年6月,从历史平均来推测,库存周期的最低点应该在今年四季度,晚于市场预期。

招商证券发布研究报告与之相近,他们认为,当前正处于第7轮库存周期的尾部,库存拐点大概率会在四季度前后出现,而形势的乐观与否还需重点跟踪PPI反弹的时间节点和持续性。按照历史经验,当前已经非常接近库存拐点,但这次面临的经济下行压力更大,刺激政策的有效性也有所减弱。乐观情况下,拐点或在四季度出现,但不排除本轮库存周期推进较以往更缓慢的可能。

嘉实丰和基金经理吴悠认为,从库存周期的角度,我们认为当前经济周期仍然处于复苏象限——本轮库存周期在2022年中见顶,依据产业链验证,目前基本进入主动去库存的尾声,部分行业已经启动被动去库存;按照时间推演,有望在今年底或明年初重启补库存,进而带动库存周期重回上行阶段。

从上述观点看,当前对待市场,我们应该更有信心。如果我们把库存周期与沪深300指数的表现排列来看,库存周期见底后的市场走势常常会有一波上涨。(指数历史走势不代表未来,基金有风险,投资需谨慎)

总之,库存周期是经济周期研究中重要的短周期现象,我国库存周期运行时长平均为3至3.5年。库存周期和经济的趋势性变化相一致,有助于经济预判。

经济有周期,市场有周期,把握周期的变化,能让我们在投资中获得更大赢的概率,从而获得“争时”的先机。随着越来越多稳政策的出台,我们相信中国经济的逐步复苏,会为中国资本市场注入持续的力量,祝福大家能够获得丰厚的投资收益。

本期的内容就到这里了,期待您的互动,我们下期再见!

*风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问