|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

理财课:AI大模型,新时代“发电厂”

正如电力曾经改变了人类的生活,AI作为新时代的电力,正在为人类带来更大的福祉和发展。

在全球性的产业趋势面前,国产AI大模型的数量一路狂飙,截至2023年6月30日,国内数据量超10亿的大模型已超80个,集中在通用领域,涉及产学研等多个环节。

据测算,预计2023年,全球人工智能大模型市场规模将达到210亿美元,中国将达到147亿元人民币,并在2028年达到1179亿元人民币。(数据来源:大模型之家整理)

那么,人工智能大模型是什么?又面临哪些机遇和挑战?如何看待AI大模型当下的投资机遇呢?

人工智能大模型是什么?

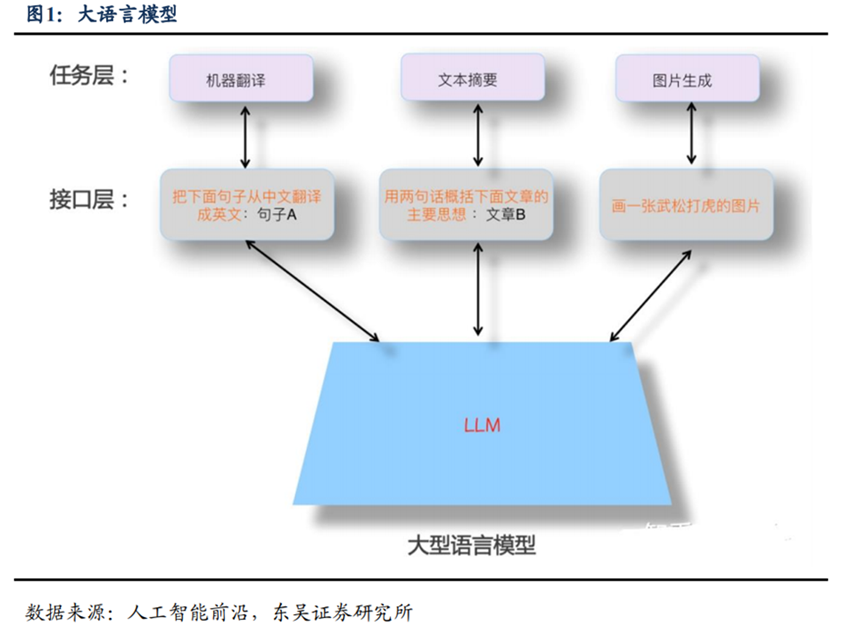

大模型即Foundation Model(基础模型),指通过在大规模宽泛的数据上进行训练后能适应一系列下游任务的模型。大模型兼具“大规模”和“预训练”两种属性,面向实际任务建模前需在海量通用数据上进行预先训练,从而建立信息的处理方式。

具体来说,人与人之间的交流需要经过“感知→思考→实现”三步,也就是说,我们需要先从环境中获得信息,然后根据自己的认知,将数据转化为知识表达,进行推理和规划,最后,再把我们的想法反馈给环境,来达到我们的目的。无论是人还是机器来处理信息,都需要用到这三套系统,即“信息”系统、“模型”系统以及“行动”系统。

预先训练过的大模型,可以代替人类来完成对信息的处理和表达。在此之前,人们获得信息后,需要依靠自身来完成信息处理和行动。而大模型时代,感知和思考这两部都可以由人工智能来完成,大模型大幅提升了人工智能的泛化性、通用性和实用性,是人工智能迈向通用智能的里程碑技术。在未来,机器将进一步替代人类完成行动这一步,比如自动驾驶等。

可以说,人工智能大模型的发展,很大程度上是一场工程革命,并非单纯的科学革命。

AI大模型的挑战与机遇

从产业视角来看,在这新一轮的生产力角逐中,国内AI大模型企业如何迎头赶上,在技术层面实现更快速精准的运算效率,同时寻找特色化突破,实现商业化,是当下亟需解决的难题。

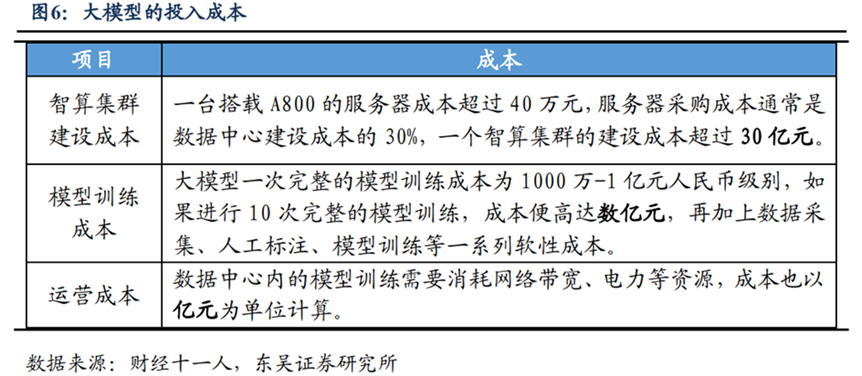

目前不少国内AI大模型企业把目标瞄准“中国版的ChatGPT”,也就是通用大模型。一方面这个领域自带话题热度,另一方面这也是相对稳健的商业竞争逻辑。然而,从技术层面来看,1-2的追赶过程或许可以通过拉长时间来实现,但追上之后,又将如何继续讲好这个故事呢?同时,随着技术发展以及用户使用量的增大,AI大模型对算力的需求呈指数级飙升,ChatGPT自身也面临着发展瓶颈——成本支出庞大,现有的计费模式入不敷出。

嘉实港股互联网产业核心基金经理王鑫晨分析指出,这主要是因为建立AI模型成本、或者训练AI成本非常高,需要搭建AI技术团队,投入几百万几千万的算力资源,才能建立自己的人工智能模型。全社会的商业模式中,只有像互联网这样的科技型企业,才能够用单一的模型来服务于亿计的用户。跳出科技的互联网企业,即使是大企业,制药企业或者造车企业也没有能力覆盖数以亿计的用户,很难通过AI来收回成本,这就是AI领域的长尾现象。

换个角度来看,国内AI通用大模型企业将目光转向ToG政府以及ToB企业这两条路,为需求方建立私有化大模型也不失为一种好的选择。毕竟虽然C端市场需求增量明显,但生成式AI产品的主要付费用户仍局限于B端。

如果说通用大模型是群雄逐鹿,未来无数个行业大模型可谓是“千模大战”。

套用曾经互联网时代的一句话,“所有行业都值得用大模型重做一遍。”比如,在医疗健康领域,AI技术可以用来辅助医生诊断;金融行业可以通过AI技术来提高风险管理水平等等。行业模型有着训练和部署成本更低、专业领域解决问题能力更强、升级迭代更容易等优势。

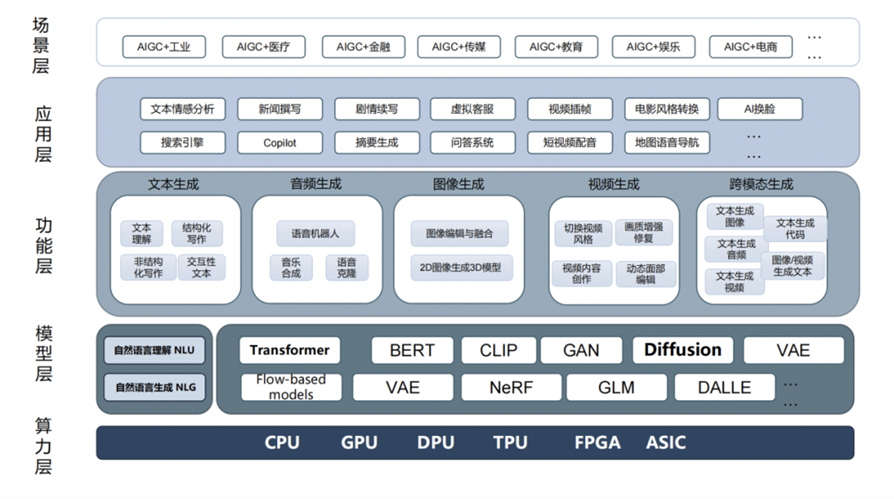

图源:清华大学沈阳团队编写的AIGC报告

AI大模型投资机遇

相较国外,中国市场有着更加丰富的AI应用场景,如智慧交通、办公、城市、安防、生物医药、医疗、金融等多个领域。在这条由弱人工智能走向强人工智能的路上,我们只是处于起点,随着人工智能大模型技术发展迅猛,它正逐渐落地各个产业,不断探索出创新的应用场景和商业模式,并有望创造丰富的价值。

嘉实文体娱乐基金经理王贵重在二季报中表示,三季度AI应用有望加速落地,行情将围绕着盈利兑现渐次展开。机会是跌出来的,风险是涨出来的。在市场预期普遍上修之后,更要关注盈利兑现的可能。企业的价值创造是投资收益的主要来源,AI行情能否持续取决于其能否真正实现价值创造。从目前的技术水平来看,依然是乐观的。

*风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问