|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

投资课:构建投资中的反脆弱力

美国风险管理理论学者纳西姆·塔勒布的《反脆弱》初版于2012年,最近几年重新翻红。这本书创设了“反脆弱”概念,刚问世时全球大环境较为平顺,很多人读来无感,如今却成为抚慰人心、重构内核的良方。

越来越多的人有这样的感受,稳定只属于某个阶段,波动才是常态,人生如此,投资也如此。《反脆弱》中提出,世界发展是随机的,我们需要接受并应对这种随机性,负面事件的发生无法完全压制或者杜绝,但可以通过一些方法去控制可能产生的损失,用反脆弱力去对抗不确定性,进而从不确定性中获益。

什么是反脆弱力?

反脆弱(antifragile)是塔勒布造出来的新词,文本呈现上他在脆弱(fragile)的前面加了anti的前缀,一般在一个动词前面加anti就变成了它的反义词,但反脆弱并不完全是脆弱的反面。

就像风能吹灭蜡烛,也能让火越来越旺,《反脆弱》这本书中列举了很多案例来帮助大家感受什么是“反脆弱”,比如某些情况下适量的毒素有利于身体强壮,适量的压力能让工作积极性更好,极限训练之后人体的生理状况更佳,甚至给人带来最大利益的可能不是那些试图施以援手的人,而是那些给与伤害却未能如愿的人。

基于这些现象的梳理和分析,塔勒布将事物分为“三元结构”:脆弱类、强韧类、反脆弱类,区分的特质是,“脆弱的事物喜欢安宁的环境,强韧的事物不太在意环境,反脆弱的事物则从混乱中成长”。

由物及人,修炼反脆弱力能够帮助人们建立起系统的处事能力,去应对随机无序的冲击,同时在不断成长中受益。正如塔勒布所强调,每件事情都会从波动中得到利益或者承受损失,脆弱是指因为波动和不确定而承受损失,反脆弱力致力于避免这些损失,甚至因此获利。

投资中如何构建反脆弱力?

塔勒布的人生很丰富,经商、教学、做投资,当前是风险管理理论学者,他在投资方面的一些分享也非常有意思。

塔勒布曾在一次演讲中称,他推崇的投资配比是80~90%的低风险投资+10~20%的高风险投资,“低风险投资让人保值,而高风险投资则能利用黑天鹅事件让人一夜暴富”。

“一夜暴富”是专属于“黑天鹅之父”塔勒布的传奇——他曾因提前买入认沽权证等做空方式在美国“9·11”事件、互联网泡沫、次贷危机等“黑天鹅”事件中大赚。他并没有针对性地去预测危机究竟何时发生,他只是从风险管理的角度出发,构建了一个对全市场全行业进行全覆盖的强大组合,最终形成了面对不确定性环境的反脆弱性。

这也给了我们普通人投资理财一些启示与参考,在做资产配置时不要集中押注在单一类资产中,尽量构建“反脆弱”的投资组合来应对不确定性,有助于实现长期较好的收益。

塔勒布所指的低风险投资特指黄金、美债以及部分公用事业和深度价值股票,咱们中国广大普通投资者所面对的市场环境中具体应该怎么做呢?

股债合理搭配 提高配置稳健量

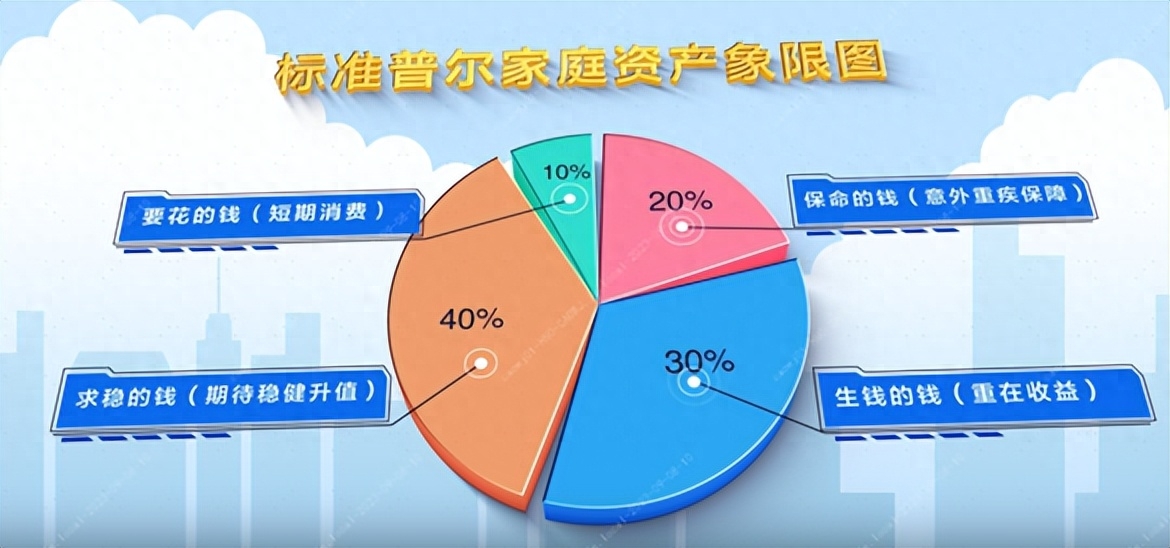

美国标准普尔公司曾经推出一套资产配置法则——标准普尔家庭资产配置图,被广泛沿用至今。这幅图将家庭资产分为四个账户,按照“1234”法则分为要花的钱、保命的钱、生钱的钱、保本增值的钱。

(图片元素源自标准普尔公司)

不同的人在借鉴这个图做家庭资产配置时可以根据具体的收支情况、不同的生命周期进行调整,无需千篇一律。但需要强调的是,在当前内外复杂的大环境之下,想要实现家庭财富的保值增值,建议通过股债类资产的合理搭配来构建投资组合的反脆弱力,先求稳再求进,适当提高稳健类资产的配置比例。

偏稳健的固定收益类投资产品是家庭理财不可或缺的重要基石。所谓稳健型资产,多以固定收益类产品配置为主,或辅以少量含权类产品增厚收益,综合平衡收益和风险、波动性相对较小,追求长期绝对回报。这类产品类型丰富,穿透到底层资产主要是股债类证券。

股债类证券各自有各自的反脆弱性。就权益类资产而言,风险高、波动大、收益率高,它的反脆弱性取决于发行企业的商业模式、竞争优势、产业趋势、估值水平等。对于债权类资产来说,风险相对较低、波动相对较小、收益相对稳定,它的反脆弱性取决于债券发行主体的基本面、信用、流动性等。

股债类组合反脆弱性则取决于大类资产配置的选择、市场风险的剖析、个股个券的深入研究、灵活机动的交易能力等多策略驱动和轮转。

决定组合的人或者团队也有反脆弱性,一般取决于投研价值观方法论、组织架构、人才梯队、团队合作等。以嘉实基金来说,作为业内最早深耕固收业务的公募机构之一,经过长期积累和沉淀,嘉实基金已构建了基石固收平台,形成了大类资产配置、信用研究、交易、市场风险分析四大核心能力。在信用能力这一债券投资的“内核武器”领域,嘉实拥有业内最早成立的信用研究团队,信用研究覆盖不同行业和类属,建立了严苛的个券信用评审标准,保持全流程研究、分析与跟踪。

正如塔勒布所说的,反脆弱力存在于任何一种事物中,无论是微观的具体标的,还是中观的投资组合,亦或更宏观判断选择,在不确定的另一面都藏着反脆弱力,需要我们用理性专业去发掘、开启。投资如此,人生亦如此,祝愿我们每个人都能修炼自己的稳定内核,拥有反脆弱的能力,在永恒的变化中保持应对一切的定力!

*风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问