一组数字很有意思,2022年,咱们国家的高净值人群数量有316万人,人均可投资资产大约3183万人民币。但90%的高净值受访者把近六成的资产,配置在现金及固收类产品上。你以为高净值群体天天想着“单吊”、“梭哈”权益?根本不可能,比起“一夜暴富”,大家一直在保持适中或较低的风险偏好,反而想要的是“细水长流”。大家对稳健投资的需求是那么迫切且强烈。可固定收益类资产的底层逻辑是什么?债券的收益从何而来?债券底仓主要用什么策略来赚钱?这些问题像是“最熟悉的陌生人”,听着挺耳熟却又具体说不太清楚。近期,债市震荡波动,对债券市场的讨论也日益增多。嘈杂的市场声音下是众多投资者的硬核刚需,我们想坐下来,认真聊聊,当我们在讨论稳健理财时,稳健理财到底是什么?我觉得,个人投资的最大风险其实不是亏多亏少,而是“期限错配”,把中短期要用的钱投到了需要长期持有的权益产品中,仓位还很重,以至于到了急用钱的时候,还没赚钱就赎回来了,非常可惜。科学来说,我们每天牵肠挂肚的权益资产只应占到家庭总资产里的一部分,塔尖儿的感觉;剩下的稳健型资产反而是整个资产配置的底座和中流砥柱,满足日常流动性管理和闲置资金保值增值的需要。

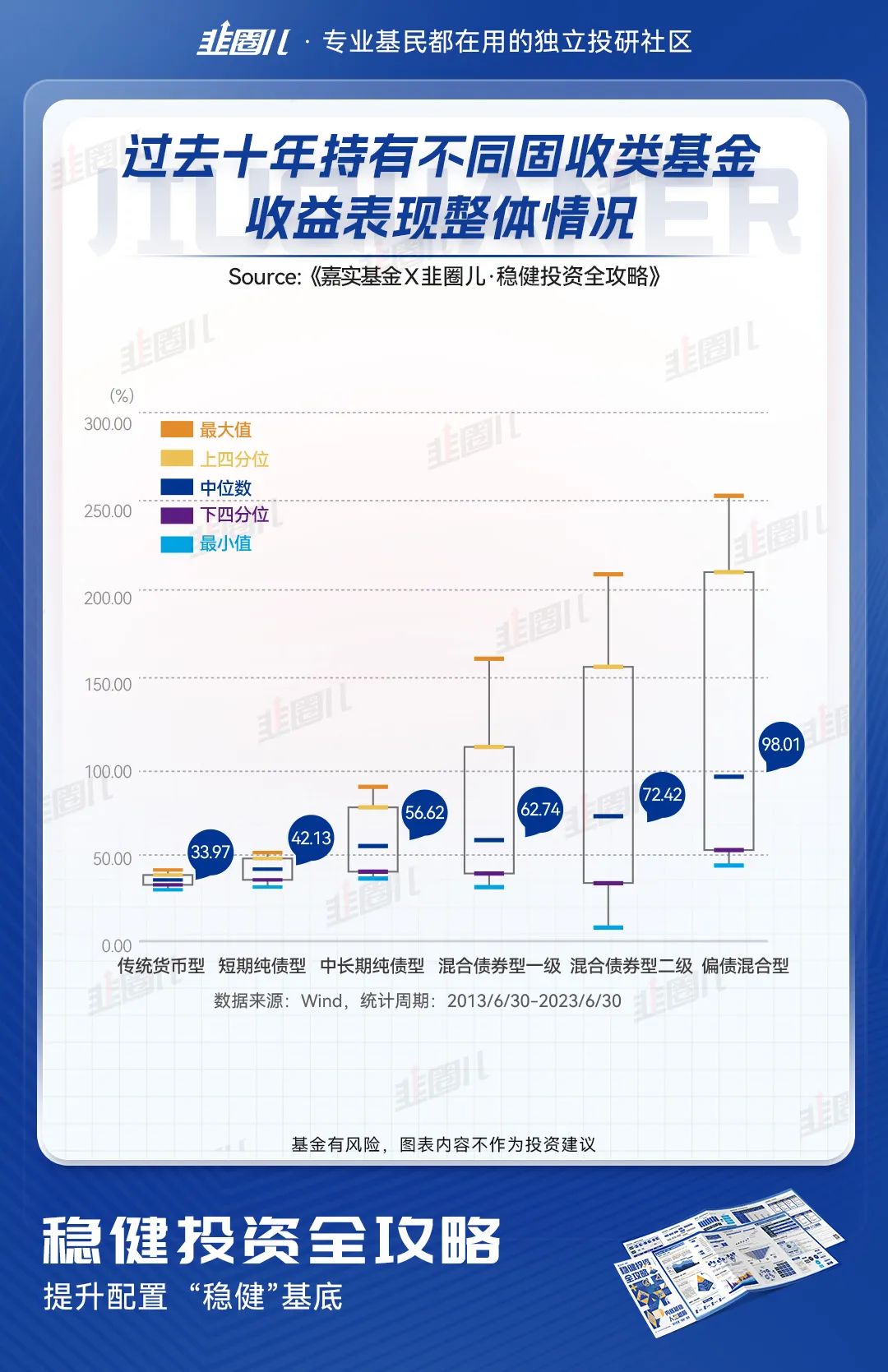

所以,固收的作用其实更像后勤,只有占大头的钱能实现稳稳的“红”,才能接受权益投资三年不开张的“绿”,进而吃到开张吃三年的“肉”。很多朋友觉得固收产品长期收益完全没有权益能打,所以对这块关注不多。但事实是,我们统计了过去10年的数据,下到七日年化2%左右的货币基金,上到年化7%的偏债混合基金,多种不同的产品,足够为很多朋友解决投资理财中的大多数问题,只要大家愿意用心研究。

但问题是,债基的专业知识,那是真的枯燥;影响债券收益率的因素,又特别的多,作为小白投资者如何适当了解债券或者是债基的投资知识呢?之前,咱们韭圈儿推出过公募基金作战地图和ETF作战地图,朋友们反响挺不错的。所以这次,我们即将推出《稳健投资全攻略》的固收作战地图,在嘉实基金提供的专业性支持下,将有用到的知识一键打包。个人觉得,一个小白投资者需要了解的关于固收投资的一切,都可以在这里找到答案,比如债券基金收益的来源——票息收益、资本利得、杠杆收益。

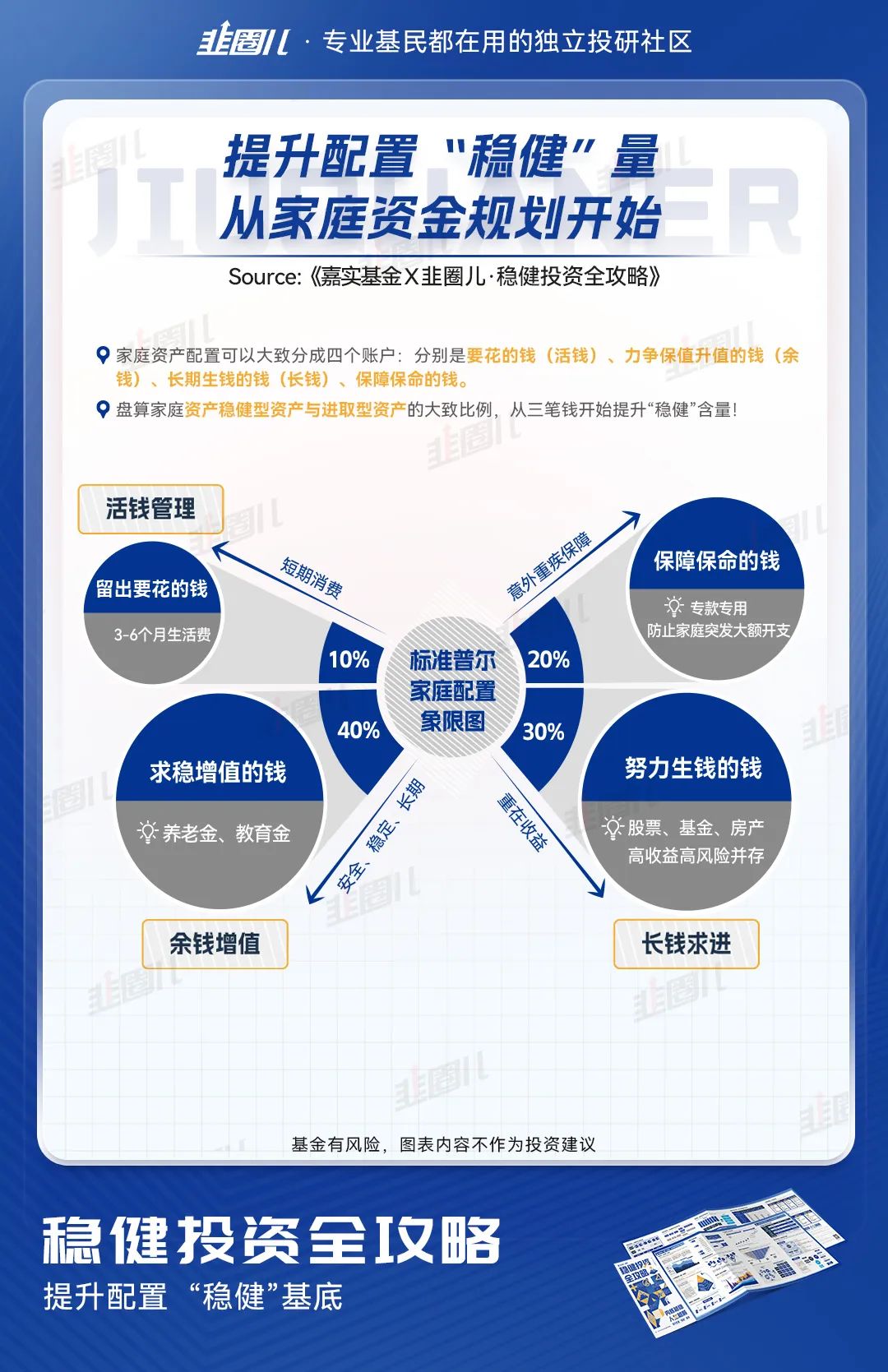

再比如,咱们日常生活所用的钱主要分为四笔,活钱管理“要花的钱”、余钱增值“求稳的钱”、长期投资“钱生钱”、专款专用“保命钱”。除了专款专用拿来“保命”的钱最好买成保险之外,其他的投资场景其实都可以通过相应债基搭配不同的权益含量来实现,以此满足大家从短期到长期的不同需求。

先说第一块儿,3-6个月短期消费的钱,这部分钱从打到银行卡里的那一刻就准备着被“消灭”。要么是交房租,要么平时吃饭、煤水电气、看电影、买书、旅游和对象享受美好生活,反正很快就要花掉。这笔钱的期限最短,一般不会超过半年,并且对绝对收益的要求很高,基本对标活期存款。

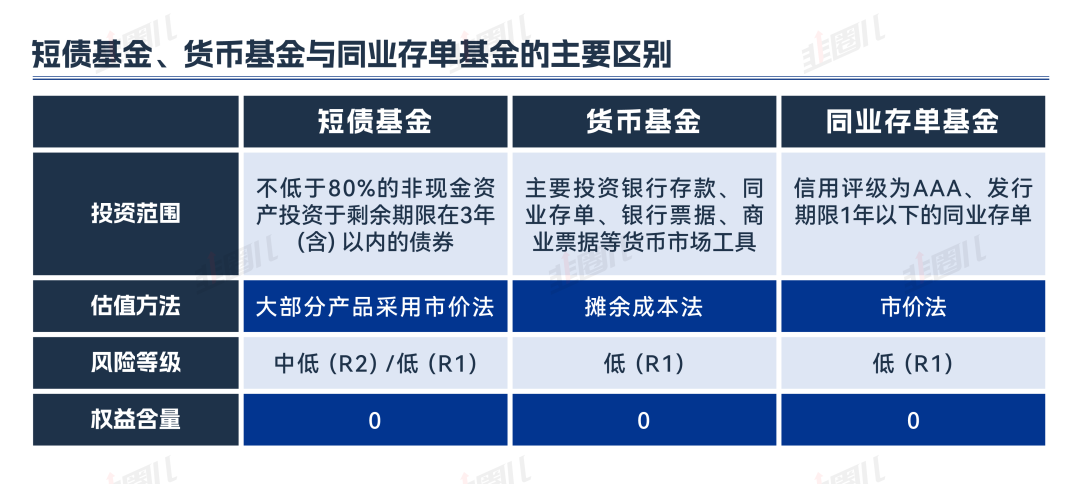

货币基金大家都熟了,“宝宝类”产品大家见得多了,而同业存单是银行之间相互存款的凭证。

这三类整体产品不含权益,整体风险较低,除了短债基金在七天内要申赎注意一些手续费问题,确实是活钱的好帮手。而在我们安排好了短期消费的钱之后,如果没有“月光”还能剩点的话,那就可以余钱保值了。年轻的朋友,想着给未来70岁还在上班的自己,留一分辞职的底气;为人父母的朋友,想着给自己的两个娃留一些辅导班、兴趣班、乃至未来上大学的钱;或者说有笔钱现在可能不用,但1-3年之后要买房、成亲...这笔钱起的是储蓄目的,图的是稳健生息,由于在家庭资产占比较大且期限不算很短,所以全部买成波动较高的权益类资产不算合适。

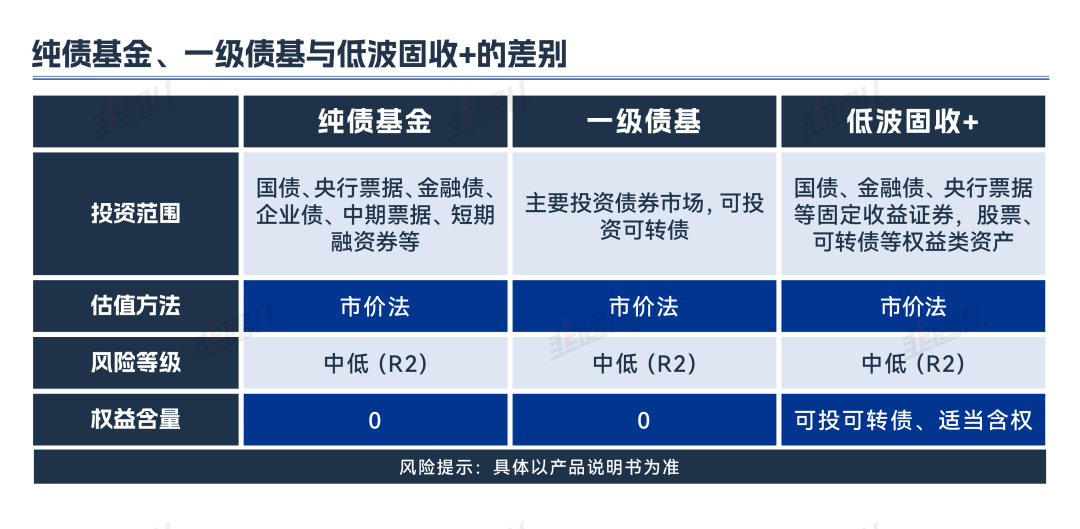

大家应该考虑的其实是纯债基金和低波固收+基金。

纯债基金不含权益,一般分为短债基金和中长债基金两类,短债基金投资债券剩余期限短,对利率变动不敏感,而中长期纯债基金投资债券剩余期限相对较长,所以对利率变动更为敏感。所以当十年期国债收益率下行(意味着债市走牛)时,一般情况下中长期纯债基金的上涨幅度要高于短债基金。而当十年期国债收益率上行(意味着债市走熊)时,中长期纯债基金的回调幅度往往也会更大。所以,如果认为十年期国债收益率未来具有较大的下行空间,可考虑中长期纯债基金;如果认为十年期国债收益率上行的概率更高,那短债基金可能更合适。而一级债基现在确实比较少见了,虽然不能“稳赚不赔”,但投资者如果能承受小幅波动,期望获取超越纯债基金的长期收益,一级债基可能不错。而低波固收+应该是整个固收产品图谱里较难做的一种,一方面回撤水平要低,最大不应超过3%;另一方面对收益率的要求不低,要跑赢纯债基金;最后权益中枢还要严格限制,假如投了可转债也要把转债仓位的一半算到权益仓位中。

这种高标准碰到A股剧烈的波动,对基金经理的要求很高,每笔钱的投向都如履薄冰,所以市场对低波固收+的需求非常大。以嘉实方舟6个月滚动持有基金为例,由多基金经理团队协同作战,在固收和权益资产上实行协同管理,尽可能规避多变环境下单一资产、单一策略失效的问题。采用国际成熟的Total Return策略,将大类资产基本面分析与量化模型有效结合,力争为投资者在波动市场中提供抗风险、续航强、收益稳的投资产品。韭圈儿数据显示该产品自成立来收益率2.78%,最大回撤-1.82%。咱就说,碰到一只不错的低波固收+或者纯债基金,大家余钱理财、稳健增值的需求也就足够了。解决好了余钱这部分,那后面的长钱配置就可以增加一些权益比重了。一般情况,长期不用的闲钱可以配置一些权益资产,但对于风险偏高较弱的人来说,还是无法完全接受其中的波动。相比之下,20%-30%权益的中波到高波固收+,性价比会好接受一些。比如二级债基,股票上限是20%,偏债混合基金上限在30%,更高的权益仓位对应了更高的年化收益,但波动也相应提高了,这就给控回撤提出了更高的要求。一般情况下,这种中高波动的固收+,基金经理主要通过几类方法做组合管理。一种是大类资产配置,这考验的是基金经理自上而下的宏观把握,和股、债、转债等大类资产之间的配置能力,股票贵了的时候要做仓位转换;另一种是择股,基于对股票基本面的把握和理解,挖到阿尔法强的股票,涨得多了要及时止盈;然后权益方向,要围绕低波和弱相关做组合,避免单个行业波动太大影响了整个净值。只有这样才能把中高波固收+相对纯权益的“性价比”做出来。也就是到这部分为止,一个以债基为基础资产,提供的长中短期稳健资产配置规划已经形成了。

看完了上面的介绍,如果大家觉得上面的还是太复杂也不用担心,针对三笔钱适配的投资品类以及资金属性,我们已经进行了相应的概括和总结。

同时作为固收地图的支持方,嘉实基金也准备了完备的产品线,推出了优选精品货架,供大家参考。并且,我们也商量了一下,作为一个小福利,后台回复“嘉实固收地图”前100位的朋友,我们免费赠送这套《稳健投资全攻略》!内容涵盖了债基每1BP收益怎么来、读懂影响债券的几大因素、不同稳健资产的投资目标等“干货”稳健投资知识。这本全攻略,工具属性超强,良心建议,值得拥有。9月以来各大主流商业银行集体调低了存款利率,靠存银行逃避“理财”问题的性价比越来越低,通过不同属性的稳健投资托底家庭资产,已经越来越紧迫了。

我命由我不由天,大家抓紧学起来吧!

上一篇

胡永青:在不确定的时代追求“让+靠得住”的平衡艺术

本文相关基金

本文相关基金 相关资讯

相关资讯 嘉实动态

嘉实动态