|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

理财课:存款利率又降了,跨年短期理财“鑫”选择

近日多家国有银行下调存款利率,调整后,五大行3个月、6个月、1年期、2年期、3年期、5年期定期存款利率分别为1.15%、1.35%、1.45%、1.65%、1.95%、2.00%,存款利率下降已经是不可逆转的趋势,存款利率下行周期或尚未终止。

银行“降息潮”来袭,“跨城存款”、“存款特种兵”已成为一种居民寻求相对高息的理财景象。

其实,除了“存款特种兵”搬运存款,近年来债券型基金也越来越受到稳健投资者青睐,可以成为居民寻求稳健资产配置的手段,同花顺数据显示,债券基金指数今年以来上涨2.67%,已经超越5年期定期存款利率。

数据来源:同花顺,截至2023/12/26

债券型基金江湖潮起

为什么说债券型基金越来越受到投资者青睐呢?这要从银行自2003年以来盛行的保本理财说起,所谓“保本理财”,是银行作为资管机构面对客户发行承诺固定收益率理财产品,约定到期还本付息。

而在资产端由专业人士投资于各类金融工具,主要投资范围在债券、“非标”等固定收益类品种,客户只需要到期获得本息,实际上对背后投资运作并不清楚,面临信息不透明、金融风险集聚、金融机构隐形担保等问题。

直到2018年“资管新规”出台,剑指这些保本理财固定收益类产品,旨在破解以往资金池模式,建立公开透明的信息披露规则,投资范围主要以标准化的金融工具为主,要求金融产品与投资标的建立独立账户,不得承诺保本收益,风险由投资者自担,并设定了3年过渡期,这对于习惯了保本保收益的投资者的确是一个需要适应消化的过程。

直到2022年“资管新规”全面实施,一时间客户面临去刚兑、保本理财一去不复返的财富焦虑感。

机会留给了规范、透明顺应市场潮流的产品,债券型基金主要投资于债券等固定收益类资产,这类金融工具比如国债、金融债、企业债、政府债、同业存单资产具有流动较好的特点,专业资质要求较高,在“资管新规”实施之前主要为专业机构投资者所交易,普通投资者知之甚少。

随着银行理财净值化来临,一时间大家发现所有产品都不再保本之后,债券型基金以绝对收益为目标、波动小、费率较低等特点,恰好满足了居民稳健保本理财的需求,成为保本理财退出江湖之后的新替代。同花顺数据显示,全市场债券型基金规模已经达到14.5万亿元,较2018年初1.98万亿元扩容了6.32倍,迎来迅速扩容高质量发展。

嘉实基金作为国内领先的公募机构之一,深耕固收业务优势,近年来构建并持续完善基石固收平台,形成了涵盖货币、短债、纯债和固收+四大细分固收投资赛道,致力于满足居民对于不同风险风险偏好的稳健配置需求。

尤其是这两年,伴随净值化时代的真正到来,嘉实基金洞悉投资者的稳健投资需求,提升精细化管理能力,主动管理提升持续攀升,力争为广大投资者更好的持有回报和投资体验。

根据海通证券数据,嘉实固收近一年业绩位列大型基金公司2/15(截至2023年9月末),根据基金公告,截至今年12月14日,嘉实债券类基金分红金额207.76亿元,分红次数876次,为投资者带来了相对丰厚的分红回报,致力于提升投资者获得感。

嘉实汇鑫中短债,历史业绩优异

嘉实汇鑫中短债正是为了顺应居民理财需求而诞生的短期理财产品之一,成立于2019年9月26日,彼时正是“资管新规”过渡时期,投资者正处于新旧理财方式处于困顿迷茫阶段,嘉实基金发挥短债赛道固有优势,持续完善短债产品货架,在短债领域进一步做深做细,形成基于不同债券期限的超短债、短债、中短债产品矩阵,以更好满足投资者不同风险偏好需求。

事实证明,产品运行四年以来,嘉实汇鑫中短债不负持有人期待,交出了相对靓丽的答卷。从嘉实汇鑫中短债A业绩来看:

今年以来净值增长率4.37%,同期业绩比较基准2.14%;

近1年净值增长率4.10%,同期业绩比较基准2.50%;

近3年净值增长率9.33%,同期业绩比较基准8.87%;

成立以来总回报11.13%,同期业绩比较基准11.73%;(数据经托管行复核,截至2023年11月16日)

嘉实汇鑫中短债近两年排名同类中短债基金前5%(4/84)(评级来源:银河证券,截至2023/10/20)

嘉实汇鑫中短债成立以来每年均实现正收益

数据来源:2023年三季度报告,截至2023/9/30,历史业绩不代表未来。嘉实汇鑫中短债成立于2019/9/26,李金灿2019/9/26-2021/7/27,李曈2019/9/26-2021/7/27,王立芹2021/7/27开始管理,赵国英2022/1/14开始管理。2020年收益率1.36%,业绩比较基准2.37%;2021年收益率1.79%,业绩比较基准3.27%;2022年收益率2.66%,业绩比较基准2.48%。

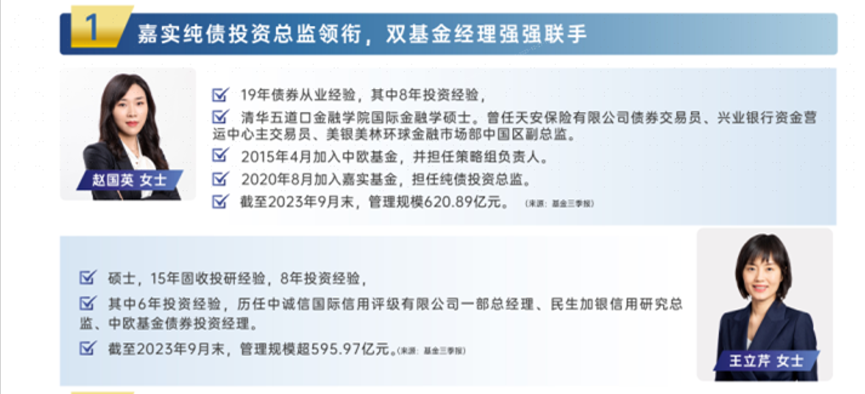

优秀的业绩离不开基金经理出色的管理能力、科学的投资策略以及基石固收平台的强大后盾支持。

嘉实汇鑫中短债由嘉实纯债投资总监赵国英担纲,她具有19年从业经验,8年公募投资经验,擅长自上而下基于宏观趋势研判灵活调整久期。

同时,与嘉实信用专家王立芹通力合作,她具有15年固收投研经验,8年投资经验,长期深耕信用债投资研究,具有覆盖全行业的信用研究能力,擅长自下而上挖掘个券和行业机会。

在投资策略上,嘉实汇鑫中短债将债券投资的久期策略与票息策略看的同等重要,将自上而下与自下而上相结合,通过底仓配置、中期波段操作和短期交易相结合,以多策略运作力争为组合贡献多元收益。

在双基金经理强强联合,力争在保证产品运行贡献超额收益,在短债赛道脱颖而出,成立以来在同类市场中保持一定竞争优势,根据2023年中报,嘉实汇鑫中短债产品规模突破180亿元,赢得了广大投资者的青睐。

嘉实汇鑫中短债主要适合以下三类投资者:第一是有闲钱无处安放,主要是有闲置资金理财需求,对资金流动性需求较高的投资者,该产品申赎灵活,赎回最快T+1到账;第二是在理财产品打破刚兑后,以中短债基金作为稳健类资产配置的客户;第三是尚未看清楚明年投资方向,想要阶段性配置稳健类资产可以考虑。

根据最新公告,嘉实汇鑫中短债已于12月27日调整大额申购上限由100万上调至1亿元,如果想要节前阶段性配置短债基金的客户,可以在12月28日15:00之前申购,即可节前交易确认。

所谓跨年人闲钱不闲,嘉实汇鑫中短债,基金代码:007529。

*风险提示:基金投资需谨慎,投资人应当阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身的投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金的业绩也不构成本基金业绩的保证。个人养老金可投公募基金范围具体以中国证监会确定的产品名录为准。“养老”字样不代表收益保障或任何形式的收益承诺,个人养老金基金不保本,可能发生亏损。不同产品的风险收益特征可能不同,投资人应根据自身年龄、退休日期、收入水平和风险偏好等选择合适的养老金基金。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问