|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

投资课:闲钱理财Pro别错过!

我们的日常生活中,常常有这样的场景:工资到账了,但过一段时间就要用于房贷、车贷、支付信用卡账单等每月固定支出;除了日常消费,总要留出些“活钱”,以备不时之需;或者发了季度奖金,想要投资,但暂时分辩不清市场方向,需要等待时机……

这些时候,我们就非常需要一款简单、好用的“闲钱升级工具”,它最好能成为闲钱的“加油站”,让闲钱不再“躺平”。总结起来,这款工具应该具备这样几个特点:

首先,运作平稳。作为一款闲钱理财工具,我们对“稳定”的期待肯定更高,它未必能带给我们多大的惊喜,却能在日积月累的陪伴中感受到温暖。

第二,申赎灵活。刚才讲到,这笔钱对于我们可能会随取随用,所以需要申赎方便、规则灵活。

再者,费率较低。闲钱的交易可能是频繁的,可能我们一有闲钱就会进行投资,然后需要的时候再取出来,所以也期待它费率较低,尽量减少交易成本。

今天,我们就介绍这样一款工具,嘉实超短债。作为市场上最早成立的短债产品之一,超短债已经平稳运作超过17年,截至今年11月,购买嘉实超短债的个人客户数已超过470万。接下来我们一起看看,为啥嘉实超短债为啥能成为470万人选择的闲钱升级工具?

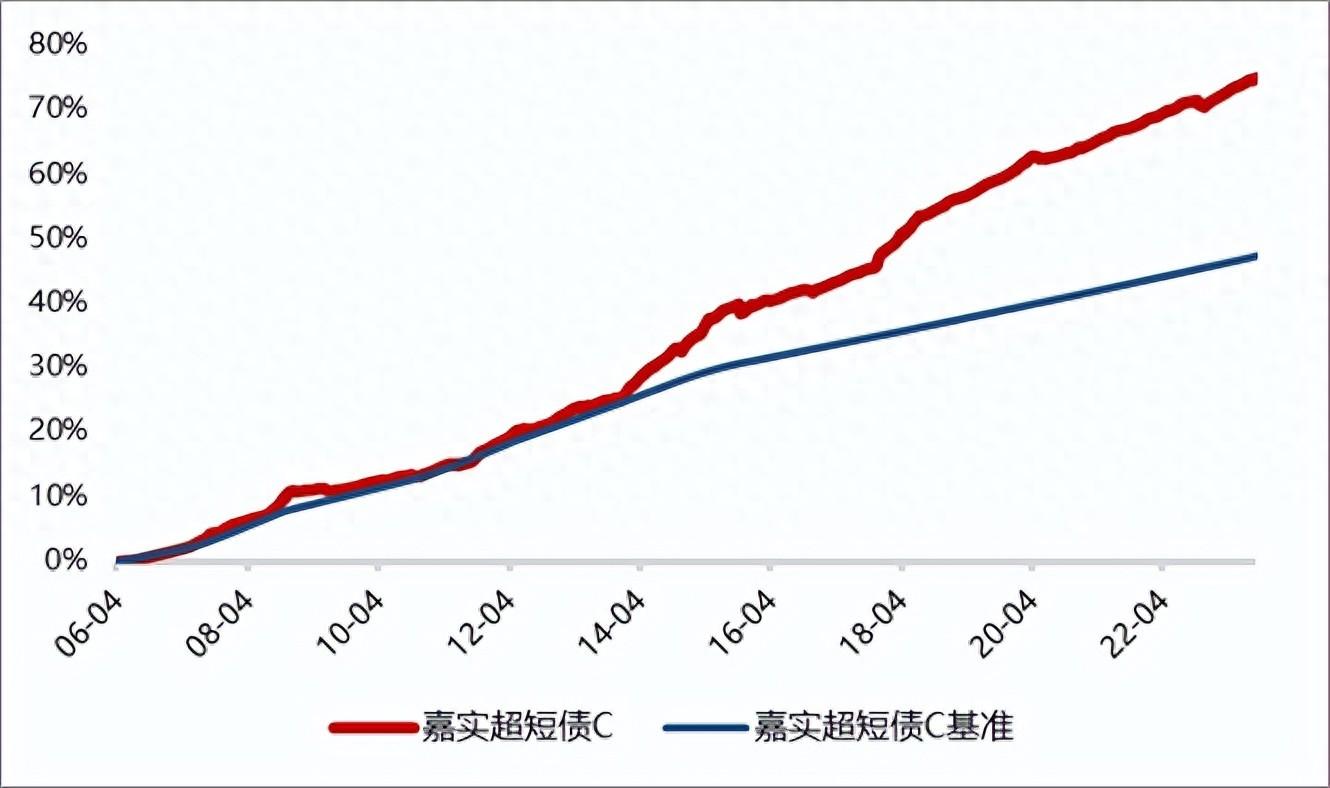

首先,17年平稳运作,并实现历史年年正收益。嘉实超短债C类成立以来收益率75.81%,同期业绩基准47.74%,超越基准28.07%,业绩平稳增长。稳扎稳打的业绩表现源于产品合同中的“久期约定”,产品合同中规定,整体组合久期不超过一年,力争降低久期暴露带来的风险。这是对基金经理的限制之一,是对投资者的切实保护。

无论处于什么样的市场环境、由哪位基金经理管理组合,产品的风险收益特征已经被基金合同约束。

业绩数据来源:嘉实超短债定期报告,截止2023Q3。嘉实超短债成立于2006/4/26,2006-2022年,嘉实超短债C每个会计年度业绩(同期业绩基准)分别为1.22%(1.30%)、5.41%(3.77%)、0.65%(2.25%)、1.57%(2.30%)、3.56%(3.28%)、3.63%(3.25%)、2.67%(3.00%)、6.60%(2.97%)、4.77%(2.12%)、1.79%(1.50%)、3.88%(1.50%)、5.24%(1.50%)、3.20%(1.50%)、2.31%(1.50%)、2.43%(1.50%)、1.75%(1.50%)。嘉实超短债A成立于2021年6月24日,2021、2022年净值增长率分别为1.35%、2.01%,同期业绩比较基准均为1.50%。历任基金经理:李金灿2019/05/2至今,李瞳2017/5/24至2022/03/29,魏莉自2009/01/26到2017/05/24,吴洪坚自2006/10/28到2010/03/11,郭林军自2006/04/26-2007/12/28。

第二,申赎便利,费率低。嘉实超短债可随时申购,持有满7天后零赎回费;流动性佳,赎回最快T+1到账。(注:持有7天从申购确认日起,至赎回确认日的前一自然日止。申购赎回确认时间均为T+1)。

另外,作为一款短债基金,嘉实超短债还有一个突出优势,分红次数多,帮助投资者落袋为安。截至2023年11月,产品成立以来A/C类累计分红204次,分红金额达到27亿元。

2006年产品成立截至今年11月,产品购买个人客户数累计超470万,投资者参与超短债定投笔数132万笔。嘉实超短债已经真正成为一款广受关注的闲钱升级工具。

新年将至,想给闲钱找个“家”的小伙伴们,快来关注嘉实超短债吧!嘉实超短债申购代码:A类:012773/C类:070009。

分红数据来源:产品分红公告,截止2023/11。购买及数据来源:嘉实基金,截止2023/11。

*风险提示:基金投资需谨慎,投资人应当阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身的投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金的业绩也不构成本基金业绩的保证。个人养老金可投公募基金范围具体以中国证监会确定的产品名录为准。“养老”字样不代表收益保障或任何形式的收益承诺,个人养老金基金不保本,可能发生亏损。不同产品的风险收益特征可能不同,投资人应根据自身年龄、退休日期、收入水平和风险偏好等选择合适的养老金基金。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问