|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

迈入全面平价时代,新能源产业后续机遇怎么看

中汽协数据显示,新能源汽车继续保持快速增长,2023全年产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,连续9年排名世界第一,成为引领全球汽车产业转型的重要力量。新能源汽车的市场占有率继续提升,达到31.6%。与此同时,我国动力电池产业发展也取得了显著成效,根据工信部数据显示:2023年,我国动力电池装车量达到387.7GWh,同比增长31.6%,持续稳居世界第一。在全球动力电池装机量前十名的企业中,我国企业占据了六席,市场份额超过60%。

注:该图片由AIGC生成,无特定车企

国务院发布《关于全面推进美丽中国建设的意见》。《意见》提出,有计划分步骤实施碳达峰行动,力争2030年前实现碳达峰,为努力争取2060年前实现碳中和奠定基础。到2027年,新增汽车中新能源汽车占比要力争达到45%。

据相关机构测算,如果要达到2050年全球碳中和的目标,分产业链到2030年,全球电动汽车年销量需从800万至8500万,增长11倍空间;全球动力储能热能电池年产能需从540GWh至16TWh,增至29倍空间。而随着政策及产业发展,油电平价和光储平价目前已经提前实现,它已成为通往能源全面可持续发展的碳中和关键里程碑。

但为什么在2023年整体新能源产业链会超跌?随着产业继续高增长,后续产业相关机遇如何?

锂电池:越过油电平价门槛

如果将电动汽车用的锂电池拉出来看,碳酸锂作为锂电池的上游原材料,成本价格已低到每度128美元,再更进一步将磷酸铁(LFP)锂电池独立出来看,其每度成本已经不到100美元。锂电池已经越过油电平价门槛,明显低于100美元/kWh。当前碳酸锂仍处于行业淡季,市场对龙头的预期仍比较悲观,但目前位置具有较好的性价比。

新能源板块中的动力电池增速也不低,2023年从1-10月,全球动力电池的装机量同比增幅依然达到44%,对应1-10月全球新能源车销量增长41%,需求端依然保持高增长。随着油电平价驱动的新需求放量,后续可能会看到库存周期回摆(库存低位+碳酸锂企稳)及增量供给的产能明显放缓。

电动化:销量继续创新高

中国和全球新能源车销量同步创历史新高,渗透率虽然有阶段波动,但总体是沿着S型曲线趋势往上。

放眼我国国产新势力的崛起,其蓬勃发展涵盖了产品、技术、供应链、补能基建、智能化的巨幅画卷。2024年元旦,多家造车新势力先后公布2023年全年成绩单,第一位以37.6万销量夺冠。销量稳健增长,叠加高阶辅助驾驶产品对用户体验的重要意义,高端化的全面替代只是时间问题。从未来看,2024年新能源汽车增量贡献格局相比2023年将发生较大变化。

从估值来看,无论是新能源的重要二级行业和龙头大厂公司,目前都处于相对历史数据的PB底部。目前新势力估值依然在下限区间,类似于新能源头部大厂启动前的PS水平,随着销量的进一步放量和所带来的报表的非线性变化,叠加24年确定性进入降息周期,业绩和估值的双击共振值得期待。

面对今年行情特点,投资者手中的新能源基金该怎样把握?

宏观上看,2023年7月底政治局会议召开后,随着数据公布,经济已出现企稳回升。当前资产、情绪、估值比较指标可以看出,当前A股位置或已在底部区间。

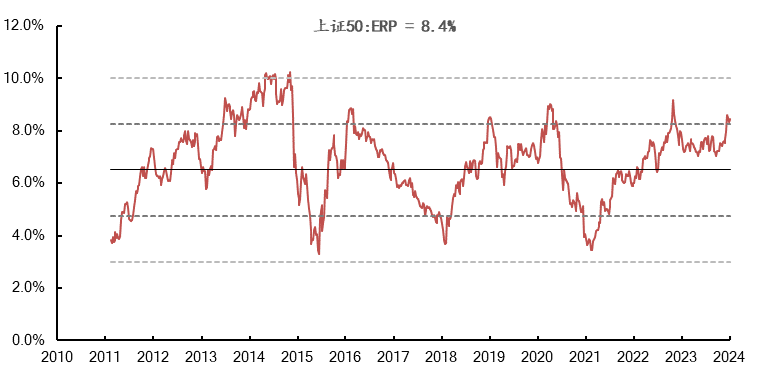

从资产端估值来看,如上证50指数,处在+1标准差到均值之间,中国资产已被严重低估。

注:ERP为PE的倒数减去国债收益率,数据越高表明股市估值越低,数据更新至2024/01/05

在嘉实全球创新龙头股票型QDII基金经理熊昱洲看来,有时从表观的结果看可能短期没涨、被质疑,但是新能源汽车内含的是一个很好的产业趋势向上斜率,只是被阶段景气度所压制。国内经济本身经历库存周期的调整和整固,在一系列政策的支持下,经济周期企稳将是大概率事件,而市场总是线性外推,市场风险偏好目前被压制到一个极低的水平。

从需求端来看,新能源在全球整体能源的渗透率仍比较低,通过价格下降刺激替代需求、新产品创造等方式,有望迎来第二轮加速。目前正是资本市场和经济一轮新的上升周期的起点,我们看好优秀的中国龙头企业引领中国经济高质量发展。

智能汽车作为全新的终端,大概率将是能源革命和信息革命的交汇点。从过去发生的移动互联网周期来看,创造了智能手机生态龙头,目前市值是上一轮功能机龙头巅峰市值的30倍,我们认为智能汽车也有可类比的数十倍甚至几十倍的可能性。总体而言,智能汽车所隐含的变革尚在初期,还将持续衍生出新的机遇,而我们希望通过这个产品全球布局的优势去更多分享产业趋势所带来的回报。

风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问