|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

嘉实基金王鑫晨:港股的繁荣刚刚开始,科技资产性价比突出

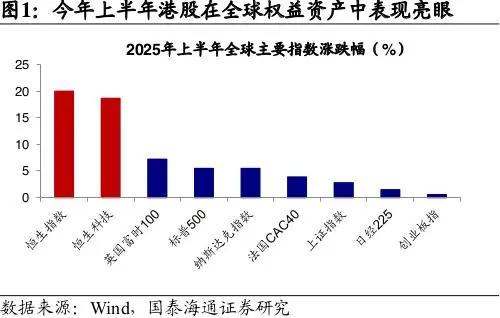

今年上半年,港股整体涨幅在全球市场中领先。虽途中有波折起伏,在AI科技、新消费、创新药等板块轮番驱动下,港股整体表现“扬眉吐气”。港股终于证明了自己。

2025年虽然仅行至半途,但港股IPO市场的大复苏、稳定币等金融创新,都在快速印证我们对香港市场的长期积极判断。

01

港股强势原因?

正如此前分享,港股市场有其特殊性,港股表现一方面要看国内的基本面,另一方面也受海外市场的流动性因素影响。

随着2024年9月份政治局会议稳经济等相关重磅“政策组合拳”,市场此前所担忧的极端情况被排除,大家也陆续感受到政策加码发力下经济磨底复苏和企业盈利回升的趋势,国内关键产业链表现出了非常强的竞争力与韧性。港股市场整体在流动性和风险偏好上有明显的提升变化。

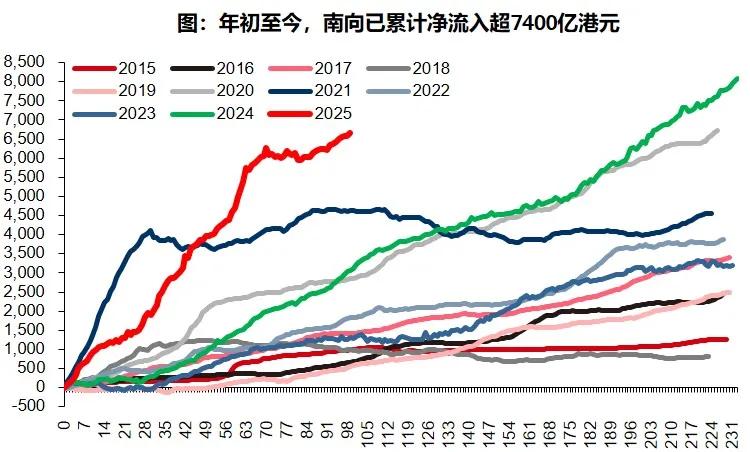

包括我们看到南向资金持续流入,是这一次非常大的新增流动性来源。自2014年以来,南向资金持续流入港股市场,但今年以来流入速率明显提升。截止2025年6月底,南向成交占比已超过23%,也在一定程度上掌握了部分股票的定价权。外部环境看,美联储已重新开启降息周期,降息预期为全球流动性改善奠定基础。

(数据来自Wind,嘉实基金整理)

我们曾多次在季报和年报中提到,香港市场在经历了2021-2024年的调整后,有战略级别的机会。香港市场很多公司不仅质地优质,且估值较低。

港股具有大量稀缺性的优质资产,相较海外龙头毫不逊色。比如从恒生科技指数看,覆盖互联网电商、消费电子、新汽车、半导体等核心资产;从新上市公司来看,2023年以来港股IPO行业也以软件(含智驾)、创新药、新消费等新经济为主。近年来政策对港股的支持主要包含深化互联互通机制、便利内地企业赴港上市与融资等。

优秀企业的成长,是回报的核心来源,我们始终相信里面优质上市公司被价值发现是迟早的事。

02

港股科技、创新药、新消费等亮点纷呈

我们看到,2025年一季度高弹性的港股科技板块,叠加DeepSeek带来中国科技资产重估的叙事下,涨幅领先。整个产业链上的公司,从基础设施到AI应用,都有不错的表现。

二季度受关税摩擦等因素影响有大幅波动,尤其是在4月7日恒生科技指数一度录得历史最大单日跌幅。但我们常说,投资中“危”与“机”是并存的,市场过度反应下,包括很多内需型的企业也因为交易宏观预期而被明显错杀,我们在波动中进行了相应操作布局。随着谈判进程的明朗和预期修复,后续的反弹也是显著的。

虽然二季度港股科技资产完成“爬坑”、整体收益持平,板块亮点由新消费和创新药引领,成为全市场“最靓的仔”。消费和创新药虽不是我们专注的领域,但我们仍然认为港股的这些特色行业非常具有长期投资价值。

投资就像钓鱼,有大鱼的鱼塘才会有收获。长期来看,香港作为离岸资本市场的特殊定位,吸引了国内各行各业较优秀的企业赴港上市,港股拥有消费、创新药、以及互联网为代表的科技股等特色板块。譬如不少新消费企业在当前宏观大环境下,从消费者精细需求、产品周期及出海等方面做得非常成功,股价也获得相应表现。

03

坚定看好港股科技资产

对于我们专注的港股科技领域,二季度仅仅是受到了一些节奏上的波动,长期仍然坚定看好。

行业层面,AI仍然是科技里的大线索。二季度DeepSeek的热度有所降温,包括芯片管制等导致人工智能大模型的新进展比年初和去年下半年要慢一些,加上关键公司公有云收入略低于预期,使得AI相关公司有所回调。

另一方面,港股互联网企业主业利润在二季度大幅下调,主要是几大玩家涌入“即时零售”大战,用户补贴强度超部分投资者预期。硬科技领域,半导体晶圆制造厂业绩低于预期,主要受困于二手及国产半导体设备对先进制程扩产带来的拖累。

对于这些短期扰动因素我们分别来看:

首先人工智能产业趋势仍在,它只是一个节奏问题。更好的模型、更好的应用,已经逐步走入我们的日常生活,包括AI自动编程、营销文生图、AI直播等等。我们相信,人工智能会跟20年前的互联网一样,渗透到生活中的每个角落,需要我们有一些耐心。而近期美股人工智能板块表现强势,相信国内也有望会有预期上的反转。

其次,我们认为闪购外卖战补贴投入,本身并不会影响这些互联网公司长期的盈利能力。且本轮后最终会形成一个新格局,更应关注长期格局下对盈利和估值的影响,我们也看到反而有资金是在流入布局。

港股估值相对全球主要市场依然较低,我们相信香港市场的繁荣才刚刚开始,而科技资产的性价比也在逐渐提升。但经过一轮明显上涨,港股中有一些偏主题的中小市值公司,其实已经回到一个非常高的估值水平,需要观察能否转化为长期的收入和利润,注意甄别相应风险。

我们在管理的嘉实港股互联网产业核心资产混合这只产品,投资目标是通过跨市场资产配置,发掘内地与香港股票市场互联网产业核心资产的投资机会,其中投资于港股互联网产业核心资产股票的比例不低于非现金基金资产的80%。

AI、智能驾驶、先进制程等都是我们长期看好的科技方向。对于港股人工智能相关的核心公司,我们更看好一些基础设施以及互联网企业、公有云厂商等。经过二季度的震荡,短期扰动使得估值压力降低,我们反而觉得是一个好机会。随着本轮AI浪潮的产业周期向上趋势进一步确认,有望推动相关的港股科技龙头重新跑赢市场。

我们会持续在港股科技资产中深耕,精选估值合理、具备长期成长机遇的公司。

另外,港股市场一向有“风急浪大”、波动性大的特征,对于宏观变化、市场节奏的精准择时是一键比较难的事情。与其纠结,还是建议用长期定投、纪律化分步布局的方法,帮助我们更好克服人性的弱点——在大家都亢奋时不上头,在大家都疑虑时也能坚定攒筹码。此前几年市场经历下行周期,我本人也是在持续定投自己的产品,正是基于对中国经济和港股长期机遇的信心。

注:仅为基金经理当前看好方向,不代表产品未来必然投资方向。

风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

上一篇

沪指冲击3600点,跟住行情怎么选?

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问