|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

嘉实基金何鸣晓:科技主线不移 后续AI行情怎么看?

编者按:科技AI行情是市场关注焦点。经过10月初短暂休整,在产业趋势加速、海外龙头映射等催化下,科技行情再迎强势但波动明显加大。本期投资笔记嘉实前沿创新混合基金经理何鸣晓为您分享AI产业的新进展观察及投资机遇思考。

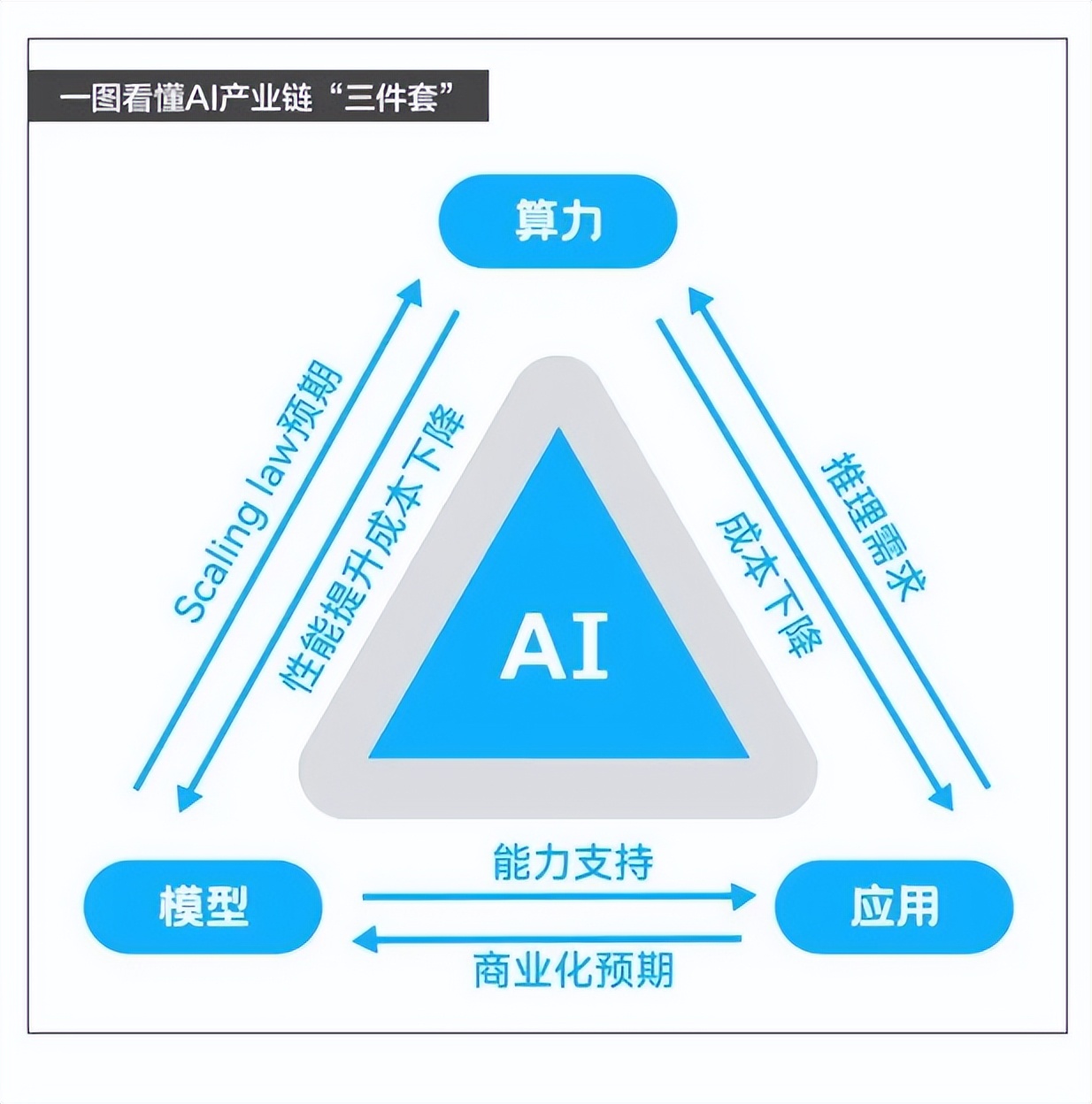

科技产业两个长期趋势和投资线索仍是AI和国产化。围绕AI算力、模型与应用三要素,我们分别来看看近半年产业层面有哪些新进展。

01

AI大模型能力边界持续提升

2025年三季度,全球AI发展进入加速期。从产业趋势上看,全球大模型的竞争节奏并未减缓,AI大模型的能力边界、推理效率还在持续提升。

海内外仍沿着“预训练+后训练”两条路径在持续推进和迭代。预训练,相当于是通过大规模通用数据集先训练模型,让它的大脑变得越来越聪明;后训练,可以理解为让模型在动手干活中变得越来越熟练,更好适应实际特定任务或应用场景。

国产模型也在加速迭代,并从模型到算力逐步走向生态闭环。年初以DeepSeek等突破为代表,我们看到国产模型呈现阶跃式进步,通过极致工程化技术实现了迭代效率和降本的超越,推动本土AI平权叙事开启、也带动了AI需求的爆发。

9月云栖大会上,各模型家族集中亮相,从基模到多模态的能力非常全面,年内有望看到国产模型和海外进一步缩小差距;DeepSeek、智谱等迭代了提升推理效率和长文本窗口的新版本,同时对国产算力进行了专门的适配。

四季度往往是大模型密集更新期。市场对Gemeni3的预期持续提升,期待看到一个各项指标明显跨台阶的基础模型;而随着算力问题的缓解,国产模型新一阶迈步向上也值得继续期待。

02

AI产业趋势已成 算力成为核心方向

模型训练投入意愿和推理的需求,也带动算力用量和密度的变化。随之而来的是全球资本开支高景气,算力基础设施竞赛不断加速。

从模型阶跃式突破打开想象空间、到模型和产品线性变化逐步看到商业闭环,目前海外和国内看,上游算力仍是AI产业链中确定性较强的方向。

海内外大厂对AI的资本投入、技术创新、商业探索热度不减;更强的模型、更激进的商业化,对算力的计算、互联、存储提出了更高的要求。比如为提升自研ASIC单卡的集群性能,卡的互联需求增加,把机柜联接起来进一步带动光模块、PCB、机柜、冷液等需求。

国产算力,核心逻辑还是国产替代,我们陆续等到了先进制程扩展加快。我们始终认为国产AI突破只是时间问题,中期仍看好国产算力产业趋势,包括先进制程代工、设备、设计等环节。后面如果看到国产模型、新应用、算力卡的加速追赶,可能继续给予国产链长期信心。

但也需注意,国产算力板块高弹性的同时,相应短期波动也可能更大。后续更宜关注有核心竞争力的算力卡环节龙头企业,包括芯片、代工到配套设施等。

03

AI应用融合百业 软件硬件同步推进

头部模型公司在Agent、多模态等领域的进步也使得其在商业化方面趋于闭环。从应用端看,今年还出现了一个明确的新趋势:不再找应用,模型本身就是新应用。

产品形态仍是Agent,(回顾上一期投资笔记《AI Agent加速突出,投资节奏如何把握》),软件开始理解人的意图,还能调动其他工具帮人去干活。软件主要的应用场景,核心仍在写代码、深度研究、图文视频等方面。数据上看,ChatGPT迎来亮眼的增长,从2025年初至今活跃用户翻了一倍,付费率翻了一倍,使用时长翻了一倍。OpenAI发布Sora2,采用“AI生成视频+社交”的模式,也是多模态走向商业化的一次突破。

国内应用方面,大厂也不断迭代推出一批C端应用,基本路径仍是先模型,再AI infra(连接算力和应用的基础设施中间层),到新应用,然后是重度应用,最后是轻应用。

同时可以期待国内有望弯道超车的地方,比如我们一直做得比较好的TO C互联网应用,还有硬件端侧应用。因为模型在不断开源小型化、端侧算力提升,基于我们做硬件的成熟供应链,不管是车、手机,还是小音箱、耳机等端侧应用也是更容易落地的方向。

政策端,国务院印发的《关于深入实施“人工智能+”行动的意见》指出,到2027年新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长;到2030年,新一代智能终端、智能体等应用普及率超90%,将进一步推动“技术创新—场景应用”的良性循环。

总体投资机遇方面,除了算力,相对低位+边际变化较明确的是云服务+端侧创新周期。当模型越做越好,意味着对公有云的需求也会越来越多;其次,硬件端侧背后的一些供应链企业也值得挖掘。港股方面,三季度我们继续保持了较高的仓位,围绕着国内AI产业从云到端的实际发展节奏,重点加大了包括云厂商、国产半导体代工厂、智驾芯片、互联网应用等环节在内的龙头公司仓位。

面对新一轮科技浪潮的纷繁复杂,产业创新和变化是更快速的,要求我们在团队协同下保持连贯努力和持续耕耘。

嘉实科技投研团队从2016年就开始关注人工智能,在“0-1”、“1-N”的方向都保持深度的跟踪和研究,从Transformer的架构、视觉识别的算法和应用、大模型落地海内外的最新趋势。我们始终相信科技能够指数级做大蛋糕,相信优秀企业家的价值创造,这也是我们的投资价值观。

当前我们对中国科技资产仍然乐观,全球AI产业加速发展已成趋势,我们也对国内AI加速追赶持积极乐观的态度。展望未来,围绕着AI从云到端、从海外到国内,仍然存在着持续的投资机会。

嘉实前沿创新混合(009993)将不断努力挖掘能够在供给侧不断提升效率、有核心竞争力和持续成长性的企业,期待与投资者继续同行、分享科技产业腾飞成果。

注:仅为基金经理当前看好方向,不代表产品未来必然投资方向。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

上一篇

科技!还是科技!后市怎么投?

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问