|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

红利投资这一年,挑战与机遇

回望2025年,红利资产进一步“走红”。低利率环境下,投资者对A股港股红利资产的关注持续提升,“科技+红利”的哑铃配置策略也屡被提及。红利不仅是一种资产,亦成为一种理财态度,跟随本期专栏一起盘点红利投资2025。

01

红利资产依然取得绝对收益

2025年以来A股和港股整体表现延续强势,由于市场风格转换,虽然在相对收益方面红利资产结束了2021-2024年连续4年跑赢大盘的记录,但是A股和港股红利资产依然连续取得多年的正收益表现,继续展现红利资产的稳健特性。

考虑到股息收益是红利资产的重要收益来源,我们以包含股息收益的红利全收益指数来计算收益率,今年以来,A股最有代表性的中证红利和红利低波全收益指数分别上涨3%和6%。港股最有代表性的中证港股通高股息全收益,2025年涨幅26%,略跑输恒生指数29%涨幅。港股红利资产由于股息率更高,受到险资青睐,取得了比A股红利资产更出色的表现。

(数据来自Wind,截至20251224)

考虑股息收益在内,中证红利全收益指数自2019年以来的7年取得了6年正收益,2022年虽然是负收益但也只微跌0.4%。红利低波全收益自2019年以来连续7年都是正收益,而中证港股通高股息全收益自2021年以来连续5年正收益。

(数据来自Wind,截至20251224。指数历史表现并不预示其未来表现,也不代表相关基金业绩表现)

02

从“+红利”到“红利+”的转折年

我们在《红利投资新阶段:从“+红利”到“红利+”》中提到,2021-2024年“+红利”是红利资产的行情主线,驱动力是长期利率中枢下行,带来了高股息资产的全面重估,这个过程以2025年初10年期国债收益率跌至1.6%而结束。2025年以来利率走平,红利资产的主要关注点从估值和股息率,回到了利润本身,有更好利润表现的红利资产在2025年取得了更好的股价表现。

(数据来自Wind,截至20251223)

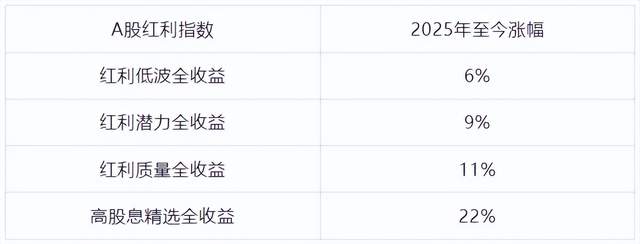

A股综合红利指数是中证红利,此外还有风格红利指数,我们选取了有代表性的4个风格红利指数,2025年的表现也有较大的差异。前几年关注度最高的红利低波在今年表现相对最弱,主要是银行占了接近一半的权重。表现好的是高股息精选和红利质量2个风格红利指数,其中高股息精选中机械、有色成分股对指数上涨贡献较大,红利质量中计算机和电子成分股的贡献较大。

(数据来自Wind,截至20251224)

03

红利投资依然是星辰大海

我们在第一篇文章《红利投资:星辰大海,扬帆起航》中,长期看好红利资产的理由,一年之后的今天,依然成立。

PART.1

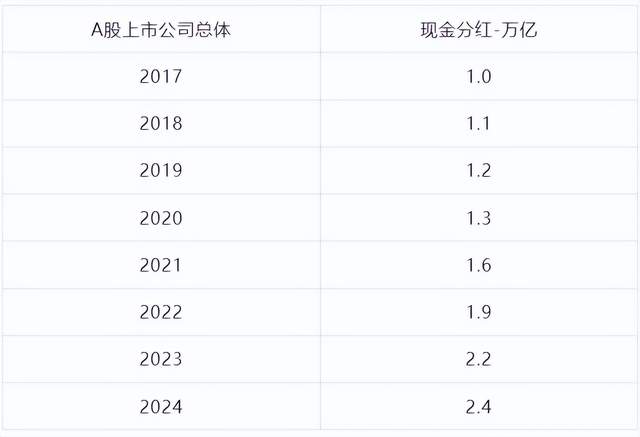

A股分红继续增加,分红比例继续提升

根据中国上市公司协会数据,2024年上市公司年度分红总额2.4万亿,同比增长9%,同时分红比例也提高了1%。目前A股上市公司分红比例40%左右,长期随着中国制造业的转型升级和资本支出放缓,分红比例还会有很大的提升空间。

资料来源:中国上市公司协会

PART.2

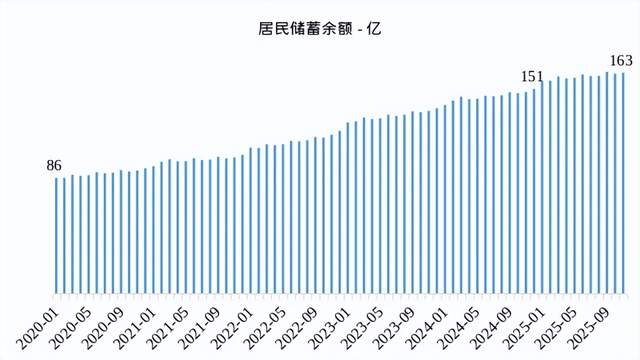

居民储蓄存款继续增加,财富增值需求更加强烈

根据央行公布的数据,2024年底居民储蓄存款余额达到151万亿,而2025年11月进一步提升到163万亿。

(数据来自Wind,截至20251130)

PART.3

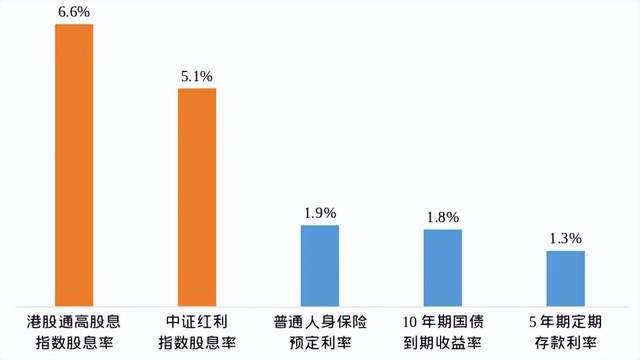

红利资产股息率依然有很强的吸引力

按照最新的数据,中证港股通高股息指数的股息率6.6%,中证红利指数股息率5.1%,相比于保险1.9%的预定利率,1.8%的10年国债收益率,和1.3%的5年期存款利率,依然有很大的回报率优势。

(数据来自Wind,截至20251224)

PART.4

保险等机构持续增加对红利资产的配置

2024Q2以来,保险公司持续增加对股票的配置,股票在投资资产中的比重25Q3提高到了10%。红利资产是保险公司的重要投向之一,随着保险公司总体资产的增加,和继续增配权益,会给红利带来长期的资金流入。

(数据来自Wind,截至20250930)

04

2026年红利有望迎更好的相对表现

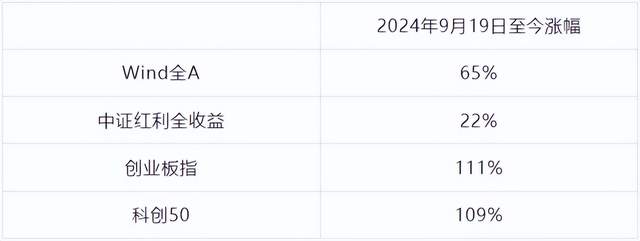

A股和港股在2024年9月中旬见底之后,至今取得了大幅反弹,由此也开启了市场风格逆转,成长风格大幅跑赢市场。2024年9月19日至今,中证红利全收益上涨22%,而创业板指和科创50涨幅均在110%左右。随着成长板块估值水位的上升,和对未来基本面预期的充分定价,预计2026年成长和红利的风格差异会收敛。

(数据来自Wind,截至20251224)

面对成长风格的波动性,不少投资者在哑铃的另一端选择相对稳健的红利资产作为“搭子”。根据Wind统计,2025年中证红利最新跟踪被动指数基金规模为260亿,较2024年增加30亿;红利低波最新跟踪被动指数基金规模为375亿,较2024年增加82亿;红利依然是投资者配置“刚需”。

中证红利跟踪产品规模

(数据来自Wind,截至20251224)

红利低波跟踪产品规模

(数据来自Wind,截至20251224)

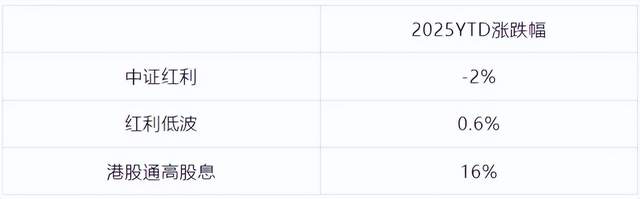

剔除股息收益,只看股价收益,今年中证红利微跌2.0%,红利低波上涨0.6%,总体上A股传统高股息资产并没有估值扩张。港股通高股息涨幅16%,虽然有估值扩张但幅度不算太大。展望2026年,我们对红利资产的市场相对表现是期待的。

(数据来自Wind,截至20251224)

盈利层面,刚刚召开的中央经济工作会议,为2026年的经济运行指明方向。会议要求促进物价合理回升、深入整治“内卷式”竞争,预计在政策的推动下,CPI和PPI在1-2年的维度有望进入上升区间,进而推动企业盈利的复苏。红利资产以传统行业门类和制造业中的成熟行业为主,其中很多具备经济顺周期属性,将有望受益于CPI和PPI的复苏,拥有更好的盈利复苏前景。

资金层面,红利资产相比于债券依然有较强的吸引力,预计保险资金等长线资金会持续增持红利资产。

05

嘉实红利精选这一年

嘉实基金认为在流动性充裕、上市公司分红提升、稳健资产的投资需求下,红利策略有中长期的适应性与精选空间。嘉实的红利产品家族中,即有多元被动也有精品主动款。

嘉实红利精选混合(A类022495、C类022496)成立于2024年12月24日,是一只主动红利产品,已平稳运作满一年。基于“红利+”时代的判断,面对挑战与机遇,我们2025年制定了传统高股息资产为主,同时兼顾红利成长资产的均衡配置策略,把握住了2025Q2市场回调的加仓机遇。

对传统高股息资产,我们选择聚焦真正长久期资产,看好包括银行、公用事业、通信运营商、石油、家电,以股息率更高的港股高股息资产为核心持仓。对红利成长资产,看好方向上包括出口链龙头、顺周期龙头、保险等。

被动产品方面,嘉实也有300红利低波ETF(515300)及联接(A类007605、C类007606)、现金流ETF嘉实(159221)及联接(A类024574 、C类024575)等不同策略因子底层的产品工具。

长期我们依然看好红利资产的前景,也始终重视红利类策略能力锻造。也感谢各位投资者朋友的信任,我们会持续坚持“红利为本,日积跬步”的理念,追求产品的长期表现!

注:仅为基金经理当前市场观点,不代表产品未来必然投资方向。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。本产品由嘉实基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

上一篇

高群山:估值回归后的市场与“固收+”策略展望

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问