|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

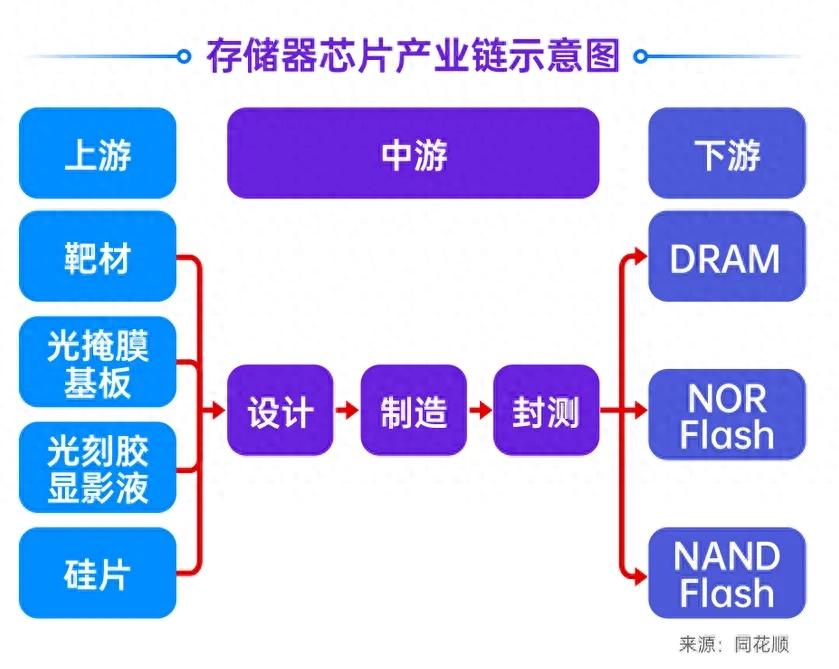

量价齐升,存储芯片板块蓄势待发

2026年初,全球科技与资本市场的目光正前所未有地聚焦于一个关键赛道——存储芯片。

伴随着AI浪潮席卷全球、算力基础设施加速扩张,一场由结构性供需失衡驱动的“芯周期”已然确立:量价齐升、业绩兑现、政策催化、国产替代提速等多重逻辑共振,存储芯片乃至整个半导体板块有望迎来历史性机遇。

本期《指数投资说》带大家来看看存储芯片领域的最新动态和配置方法。

涨价潮+业绩好+IPO预期:

三重催化点燃市场热情

近期,存储芯片市场热度持续升温,三大核心催化因素正在形成强大合力:

- 涨价潮:据最新市场消息,海外半导体制造头部企业计划在2026年第一季度将服务器级DRAM(动态随机内存)价格上调60%–70%,NAND Flash(闪存)合约价亦持续走高。现货市场上,DDR4/DDR5部分型号产品价格已翻倍,渠道库存快速去化,也反映出下游需求强劲且急迫。

- 业绩基本面优:涨价已迅速传导至财报端。韩国半导体制造头部企业2025年Q4营业利润同比激增超200%,创历史新高;美股半导体龙头财报大超预期,验证行业全面反转;国内存储芯片龙头预告2025年净利润同比增长427%–520%,单季利润暴增超12倍,另有核心标的表现亮眼,印证“量价齐升”逻辑扎实落地。

- IPO事件催化:2025年12月30日,国产DRAM领军企业正式递交科创板IPO申请,拟募资295亿元,估值或逼近3000亿元,如其成功上市不仅将重塑板块估值体系,更标志着中国在高端存储领域自主可控迈出关键一步。

此外,地缘政治风险加剧亦凸显存储芯片的战略价值。特朗普政府近期表示对非本土生产的存储芯片征收100%关税,将存储竞争直接提升至国家科技安全层面。而部分存储巨头公司内部董事宣布增持,更释放出产业资本对长期景气的高度信心。

量价齐升的根源:

AI驱动下的“产能挤出效应”

存储芯片领域的本轮涨价并非传统周期性反弹,而是结构性短缺的必然结果。

原因在于,AI服务器对存储的需求是传统服务器的4–6倍,尤其是对HBM(高带宽内存)的依赖急剧上升。为满足高额订单,部分头部存储芯片厂商将80%以上新增产能转向HBM及DDR5等高端产品,导致成熟制程的DDR4、利基型DRAM产能被大幅压缩。

这一“产能挤出效应”造成了两个后果:高端HBM供不应求,2026年底前产能已被锁定;中低端DRAM供给断崖式下滑,而存量数据中心、PC、汽车等领域仍高度依赖DDR4,供需错配之下推高价格,甚至出现“DDR4价格反超DDR5”的罕见现象。

这也导致存储行业从传统的“强周期”向“成长+周期”双属性转变——AI赋予其长期成长逻辑,供需错配带来短期爆发弹性。

存储芯片的量价齐升只是半导体复苏的先锋。从行业基本面情况来看,根据世界半导体贸易统计组织(WSTS)预测,2026年全球半导体市场规模有望达到9750亿美元,逼近万亿美元大关,意味着行业处于上行周期;最新行业观察显示,科创板芯片公司存货周转天数连续下降,毛利率环比回升,意味着整个芯片半导体行业库存健康、盈利能力加速修复。

整体来说,2026年,整个芯片半导体行业有望步入“库存回补 + AI增量”的双轮驱动周期上行阶段,加上资本开支重回增长轨道,设备订单饱满,产业链信心恢复,高纯度、高弹性、高科技含量的芯片指数或将成为布局新一轮投资机遇的首选。

配置工具优选:

科创芯片ETF+集成电路ETF

存储芯片的“芯周期”可能带来的不是短期行情,而是由AI革命、产能重构、国产替代、国家战略共同铸就的长期趋势。对风险承受能力和意愿合适的投资者而言,当前正是布局芯片半导体领域核心资产的关键窗口期,大家可以重点关注以下两只产品:

第一、科创芯片ETF(588200,联接A:017469 联接C:017470)

科创板芯片ETF主要跟踪上证科创板芯片指数(000685),后者从科创板上市公司中选取业务涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试相关的证券作为指数样本,以反映科创板代表性芯片产业上市公司证券的整体表现。(信息来源产品合同)

这意味着,科创芯片指数行业分布覆盖整个芯片半导体产业链,整合了芯片从“画图”到“出厂”的所有关键环节,成份股不仅聚焦科创芯片龙头,同时兼顾成长型中小企业,对于投资者来说不用纠结太细分的赛道、布局更均衡。

值得注意的是,和市场上其他芯片指数不同,科创芯片指数仅投资科创板的芯片类上市公司,硬科技特征更加明显,个股涨跌幅有20%的限制,区间弹性优势明显,是最具成长性的芯片指数。作为国家硬科技的孵化摇篮,科创板是芯片公司“优中选优”的聚集地,现存芯片上市公司超60%集中在科创板,2020年后IPO的芯片类公司接近90%选择科创板,硬科技属性明显。

截至1月16日,嘉实基金旗下的科创芯片ETF最新规模457.71亿元,位居跟踪同标的指数的11只ETF第一,产品日常交易流动性强。根据产品半年报显示,科创芯片ETF受超20万持有人的青睐。(规模数据来自深圳交易所,持有人数据来自产品半年报,截至2025/6/30)

第二、集成电路ETF(562820,联接A:022350 联接C:022351)

对于更钟意集成电路领域投资机会的投资者,在风险承受意愿和能力匹配的前提下,可以关注嘉实中证全指集成电路ETF(场内简称:集成电路ETF)。

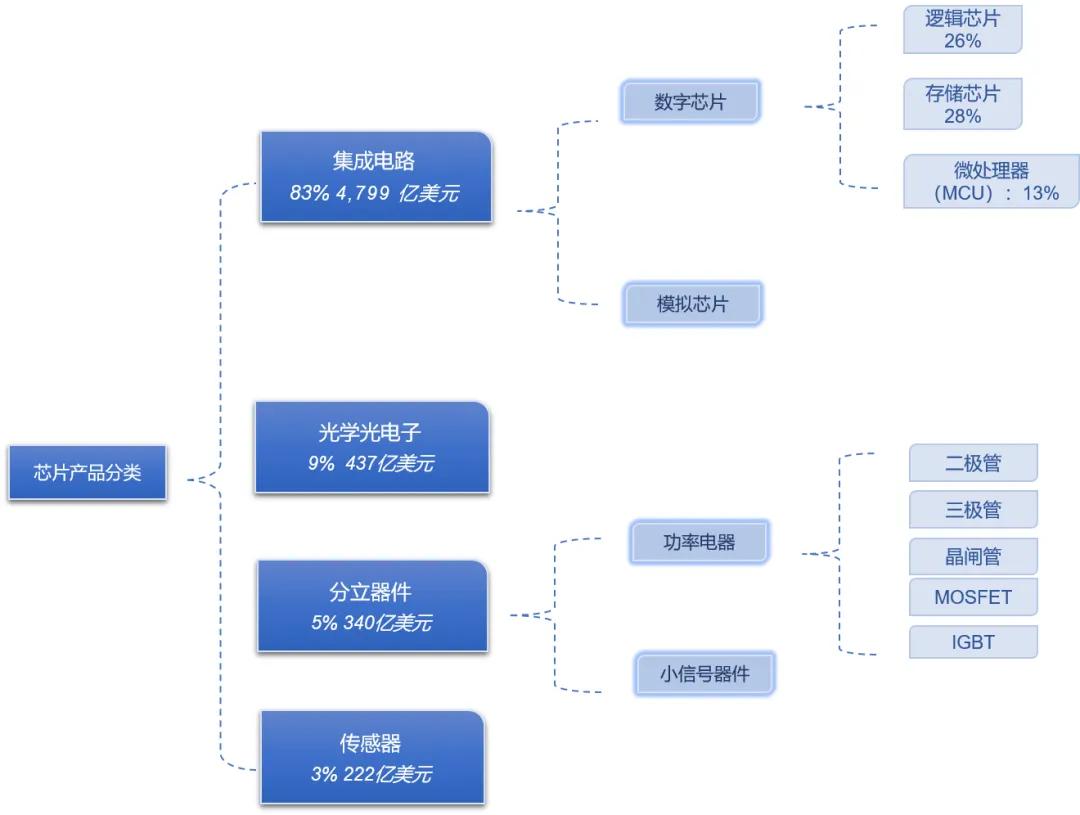

集成电路是半导体产业最核心的环节,产品技术难度最高、增速最快,目前行业规模占半导体行业80%以上。中证全指集成电路指数 (932087)是我国集成电路领域的投资风向标,囊括了指数样本中不同行业公司证券的整体表现。

数据来源:世界半导体贸易统计组织WSTS,数据截至2023年年末

截至目前,我国在发展新质生产力和自主可控、国产替代的战略推动之下,集成电力产业已经驶入快车道。一键布局集成电路领域,可以关注集成电路ETF!

注:根据产品合同,科创芯片ETF管理费为0.50%,托管费为0.10%,不收取申购赎回费,交易佣金见证券公司收费标准。

嘉实上证科创板芯片ETF发起联接A管理费为0.50%,托管费为0.10%,申购费:金额<50万元费率为1.00%,50万元≤金额<100万元费率为0.60%,金额≥100万元每笔1000元,赎回费:持有时间<7天费率为1.50%,7天≤持有时间<30天费率为0.10%,持有时间≥30天费率为0。

嘉实上证科创板芯片ETF发起联接C管理费为0.50%,托管费为0.10%,销售服务费为0.25%,费率提取标准:按前一日基金资产净值扣除基金财产中目标ETF份额所对应资产净值后剩余部分(若为负数,则取0)的年费率计提。不收取申购费率,持有时间大于等于7天不收取赎回费,持有时间小于7天收取1.50%赎回费。

集成电路ETF管理费为0.5000%,托管费为0.1000%,不收取申购赎回费,交易佣金见证券公司收费标准。;

嘉实中证全指集成电路ETF发起联接A管理费为0.5000%,托管费为0.1000%,申购费:金额<50万元费率为1.0000%,50万元≤金额<100万元费率为0.6000%,金额≥100万元每笔1000元,赎回费:持有时间<7天费率为1.5000%,7天≤持有时间<30天费率为0.1000%,持有时间≥30天费率为0。

嘉实中证全指集成电路ETF发起联接C管理费为0.5000%,托管费为0.1000%,销售服务费为0.2500%,费率提取标准:按前一日基金资产净值扣除基金财产中目标ETF份额所对应资产净值后剩余部分(若为负数,则取0)的年费率计提。不收取申购费率,持有时间大于等于7天不收取赎回费,持有时间小于7天收取1.5000%赎回费。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。上述产品由嘉实基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

上一篇

嘉实基金田光远:软件乘风化鹏,中长期配置价值显著

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问