|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

嘉实轩璇:专注固收本源 把握每一份“小钱”

小到家庭个人,大到机构企业,资产配置、财富管理的“压舱石”都是债券类资产,哪怕对很多普通人来说,它们是最熟悉的“陌生人”。

严守安全边际,力争创造绝对收益,则是这类资产管理者——如嘉实基金轩璇孜孜不倦的奋斗底线。

如果要给债券投资找一个方便理解的类比,轩璇比较认可场地自行车赛,这项运动每跑十圈大概会有一个排名及对应的积分,跑完全程累计积分最高才能拿到冠军。“对于债券投资来说,每个环节、每个周期的表现都很重要,但凡一个阶段表现失误,就可能落后。我们圈里喜欢把每一个BP的重视和争取比喻成捡面包渣,实际也是如此” 。

十年从业生涯间,作为一名债券基金经理,轩璇很认可一句话:先关注风险,然后才是回报;追求绝对收益,创造超额收益。这句话源自全球对冲基金Baupost的创始人塞思·卡拉曼,他曾被《经济学人》誉为“波士顿的先知”,代表作《安全边际》一度卖到脱销。冥冥之中,决定塞思·卡拉曼“股债双赢”的投资理念也影响着像轩璇这样的资管后来者。

当前我国公募基金经理人数超过三千人,仅三分之一左右投资经验超过5年。而作为一名中生代纯债投资女将,轩璇拥有10年证券从业经验,7年投资经验。作为研究驱动投资的代表之一,她还是市场最早一批城投债研究员、信用策略研究员,是值得深挖的一名基金经理。

根深枝叶茂 研究驱动债券投资

无论是哪种流派的投资人,研究都是获取长期收益的源头。对于轩璇来说,研究是她投资风格着墨最深的底色,也是她多年从业生涯积淀下来的一大优势。

公开信息显示,轩璇是市场上最早的一批城投研究员、信用策略研究员。至今我们仍能在《证券日报》上找到她2013年发表的城投债研究署名文章。在当时城投债隐性担保较强的时代背景之下,轩璇理性地提出,城投债之间存在较大的个体差异,有些城投债不失为较好的投资标的,但有些风险标的必须加以筛选和规避。

当下,轩璇认为,近两年城投债的基本面越来越复杂,大部分区域多年来信用利差的波动并不是线性外推,而是有时扩大有时收敛,这种波动也提供了一些投资机会。

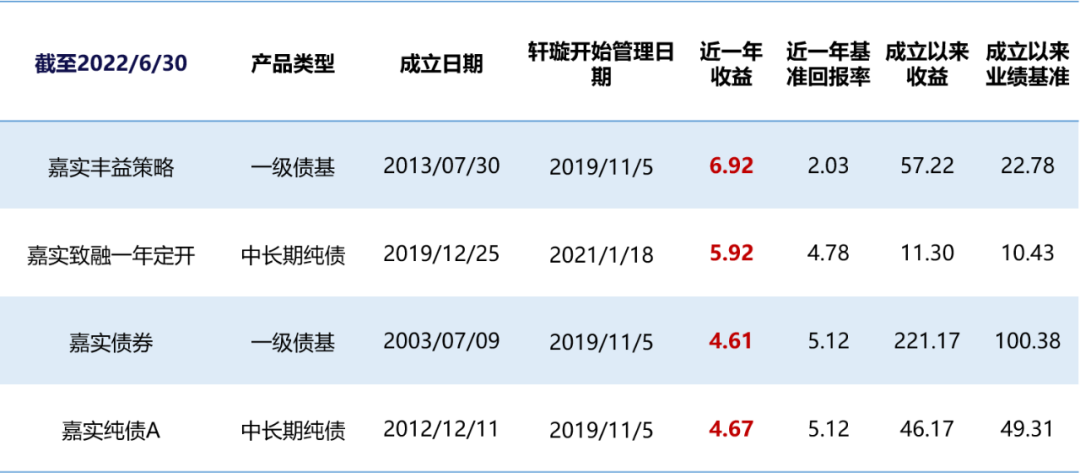

在入职嘉实基金之前,轩璇曾任易方达城投研究组负责人,信用研究、信用策略投资团队核心成员,管理了较大规模的固收类产品。2019年底轩璇加入嘉实基金,管理嘉实基金公募信用类产品和社保账户,包括嘉实债券、嘉实纯债、嘉实丰益策略、嘉实致融一年等。

研究做得深入、钻研细致通透,方能根深枝叶茂。深厚扎实的信用研究和信用策略复合背景,让她在适应机构和零售客户的配置需求方面游刃有余。

在投资风格上,轩璇擅长在宏观研判的基础上结合债券市场供求、利差走势分析,进行信用债、利率债以及信用债内部细分类属及行业的配置及轮动,赚取市场阶段性趋势的收益。

在谈到自己的投资框架时,轩璇表示,“大部分人制定投资策略之前会关注投资框架中的宏观经济、货币政策、资金面、板块属性以及估值定价。但是对于我来说,除了关注这些点,还会自上而下去寻找未来一段时间市场的主线。

比如说,当市场都在看宏观经济相对比较差、货币政策宽松的一致性预期时,我会关注更深远一些,比如哪些因素可能超预期、会不会有托底政策逐步推出,以及这些政策力度和效果怎么样。自下而上的层面,则会从信用层面出发,把研究对象琢磨透”。

除了个人能力,轩璇还得到了嘉实基金强大的基石固收投研系统赋能。嘉实的债券投资组合构建原则上采用了自下而上与自上而下相结合的方法。直白点来说,就是宏观分析师、固定收益分析师、信用分析师等向基金经理提供宏观经济、固定收益市场和企业债信用评级、转债评级等研究报告,基金经理按照具体投资目标和投资限制针对性构建组合。

轩璇所处的嘉实“固收+”解决方案战队在基金圈颇有声名,该战队形成了独特的“1+N”解决方案,其中1是基石“固收”,N是运用多种资产、多策略力争增强。

团队构成中,“队长”是嘉实基金“固收+”解决方案CIO胡永青,擅长大类资产配置,统筹全局,队员除了专注固收的轩璇,还有可转债投资能手赖礼辉,他擅长利用大类资产配置方法论管理低混产品,在机构投资管理方面经验十分丰富的基金经理刘宁,擅于打新和利率债投资。

2016年以来,债券违约数量增多,但嘉实基金通过严格的风控措施力避违约。为更好地降低单一持仓波动影响,嘉实基金严格要求持仓的分散度,对中等级别信用债、低等级信用债单一持仓分别要求不得超过3%和1%,中等级别及以下信用债投资合计持仓不得超过40%-60%。

除了投研、风控,嘉实还拥有成立最早、覆盖最全、从业年限最长的信用团队。嘉实基金信用分析团队是公募界中成立最早的独立信评团队,借鉴国际固定收益团队的经验,形成了严格的流程和制度、完善的数据管理系统和覆盖多行业的信用评级方法体系。嘉实信评体系严谨,2020年年报数据显示,嘉实AAA级债券占比明显高于市场平均水平。

“在我们的团队里,谁也不是孤军奋战,我们每个人都有自己擅长的部分,各自发挥所长,合力作战。”轩璇称。

多策略敏捷出击 勤奋赚小钱

研究底子厚,让轩璇在实际投资中擅长用信用债打底,为债券投资价值筑起了安全垫,力争实现绝对收益。除此之外,她还会使用多策略增强,多管齐下,不放过任何“多捡面包渣”的机会。

轩璇解释,从资产类属的夏普比率来看,投资级信用债拥有较利率债更有优势的长期风险收益比;但信用债投资结构的非市场化因素较多,因此需要用精细化的研究从风险溢价中获取相对确定的超额收益。从组合管理的角度来看,持有期收益是组合收益来源的基石,可以使用其他策略来增厚收益。

在轩璇的“投资策略工具箱”中,其他策略具体指的是波段操作、行业类属策略、捕捉事件影响和骑乘操作、转债增厚等五大方式,力争控制产品回撤,并逐步积累收益。

“像我们常常使用骑乘策略,它有别于被动持有到期策略,而是更加主动地选择期限,实操层面需要时刻观察市场存在的机会,经常性去做一些持仓的调整和调节,积少成多,1个bp、1个bp不断地赚小钱。”轩璇说。

从某种维度来说,债券投资也讲究“好行业、好公司、好价格”,行业类属策略和捕捉事件影响两大策略就是体现之一。轩璇表示,就行业类属策略来说,就是结合行业收益率曲线、行业信用利差等定价工具,对不同类属、行业信用债进行性价比判断,优先选择信用基本面向好、估值水平保护重的类属、行业,具体比如2021年以煤钢为代表的周期产业债投资。

我们前面提到的塞斯·卡拉曼曾在雷曼倒台前大量购买基本面不错的优质债券,他曾表示,“我们寻求令人震惊的价格错位,这一般是由紧急事件、人们惊慌失措、或盲目的抛售引起的。”

这一思路在轩璇的多策略中也有使用,即捕捉信用事件的影响。轩璇表示,在遇到行业或同类企业信用事件冲击时,部分资质情况良好、偿债压力较小的债券也会受到冲击。“我们可以凭借较强的信用分析研究能力把握较好的投资时点,力争实现收益增强。”轩璇称。

“小钱”虽小,得来不易,对风险控制的要求自然也比较高。轩璇控制产品组合波动的能力一直不错,她表示,作为“压舱石”的配置,控制组合的波动第一要务是要做好市场预判,尤其是对负债端波动比较大的开放式组合。“当我们认为未来某些因素即将发生变化,会提前降低风险预算;如果担心的风险因素最终靴子落地,再加回仓位、付出的时间成本也不会太差”。

第二,控制回撤时要用相对硬性的手段,即当组合突破了某一回撤线时,要硬性减仓,降低组合的风险暴露水平,这尤其体现在绝对收益账户中。

“我们在操作层面每一个细微的举动都需要深思熟虑、精打细算。今年年初,转债市场出现了一些回撤,当时我们对市场的风险收益预判不太高,就坚持整个久期和转债仓位不宜过高。后来随着组合的安全垫逐渐积累,可以承受波动的能力增强,才在测算之后放大了转债的仓位。”轩璇称。

展望后市 结构性策略或成为胜负手的关键

展望后市,轩璇认为,宏观层面,基本面虽已进入修复过程,但内生修复动力并不强,而要实现经济增速回归潜在增长轨道,还需要政策继续加码发力,这意味着货币政策依然宽松在途。

从流动性层面来看,轩璇表示,暂无需担忧利率大幅拐头向上,货币政策基调仍是以稳为主。但由于利率债快速下行期已过,未来整体将呈现震荡格局,结构性策略将优于久期策略。

转债市场层面,轩璇表示,8月份开始转股溢价率出现一定程度的回调,叠加权益市场的下跌、转债情绪存在一定程度的压制。当前转债溢价率层面的风险基本释放,结构性机会将有所体现。

整体来说,轩璇认为,债券市场在交易货币宽松和宽信用政策发力的两个逻辑影响下,中期将呈现区间震荡的格局,结构性策略或成为胜负手的关键。利率方面,中期维持中性久期,短期在曲线形态上捕捉机会。信用方面,短久期城投策略+高等级长久期波段策略确定性最优。

由轩璇拟任基金经理的嘉实年年红一年持有债券型基金(A类:016510 / C类:016511)即将发售,积小流成江海,力争年年正收益,敬请关注!

注:数据来自定期报告,轩璇管理的相关产品包括,嘉实丰益纯债成立于20130521,历任基金经理:曲扬(2013-5-21至2019-12-28),轩璇自2019-11-05管理至今,2013-2021年净值增长率及同期业绩比较基准增长率分别为1.10%/2.18%、9.74%/3.53%、9.26%/2.65%、1.2%/2.03%、2.17%/2.02%、6.55%/2.02%、4.52%/2.02%、4.28%/2.01%、0.55%/2%,成立以来业绩及比较基准截至2022Q2为48.76%/23.36%;

嘉实丰益策略成立于20130730,历任基金经理:刘宁(2103-07-30至2014-09-19),万晓西(2013-09-04至2014-09-19),胡永青(2014-03-28至2019-09-24),曲扬(2019-01-08至2020-03-13),轩璇自2019-11-05管理至今,2014-2021年净值增长率及同期业绩比较基准增长率分别为11.43%/3.53%、7.86%/2.65%、3.83%/2.03%、0.08%/2.02%、3.76%/2.02%、4.41%/2.02%、5.45%/2.01%、6.98%/2%,成立以来业绩及比较基准截至2022Q2为57.22%/22.55%;

嘉实策略优选成立于20161118,历任基金经理:丁杰人(2016-11-18至2017-12-02),曲扬(2016-12-01至2019-12-28),胡永青自2016-12-01管理至今,赖礼辉自2020-12-04管理至今,轩璇自2019-11-05管理至今,2017-2021年净值增长率及同期业绩比较基准增长率分别为10.26%/9.83%、1.82%/-8.98%、10.84%/19.76%、18.13%/15.3%、8.26%/0.52%,成立以来业绩及比较基准截至2022Q2为57.07%/30.15%;

嘉实债券成立于20030709,历任基金经理:刘欣(2003-07-09至2004-08-10),刘夫(2005-04-30至2008-04-11),刘熹(2008-04-11至2011-11-18),曲扬(2011-11-18至2020-06-17),轩璇自2019-11-05管理至今,2012-2021年净值增长率及同期业绩比较基准增长率分别为6.06%/2.51%、0.47%/-2.1%、9.68%/11.23%、10.06%/8.03%、1.42%/1.3%、2.08%/-1.19%、7.06%/9.63%、5.23%/4.36%、3.16%/3.07%、6.43%/5.69%,成立以来业绩及比较基准截至2022Q2为221.17%/100.49%;

嘉实纯债A成立于2012/12/11,历任基金经理:曲扬(2012-12-11至2019-12-28),轩璇自2019-11-05管理至今,2013-2021年净值增长率及同期业绩比较基准增长率分别为-0.6%/-2.1%、7.03%/11.23%、8.35%/8.03%、1.95%/1.3%、2.31%/-1.19%、6.67%/9.63%、3.84%/4.36%、3.01%/3.07%、4.31%/5.69%,成立以来业绩及比较基准业绩截至2022Q2为46.17%/49.39%;

嘉实致融一年定开成立于2019/12/25,历任基金经理为:胡永青(2019-12-25至2021-01-18),轩璇自2021-01-18管理至今,胡永青自2021-03-10管理至今,2020、2021年净值增长率及同期业绩比较基准增长率分别为2.64%/2.98%、6.02%/5.09%,成立以来业绩及比较基准截至2022Q2为11.3%/1.43%;

嘉实丰年一年定开纯债A成立于20210607,2021年净值增长率及同期业绩比较基准增长率分别为2%/1.59%,成立以来业绩及比较基准截至2022Q2为3.19%/3.27%。

*风险提示:基金投资需谨慎,投资人应当阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身的投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金的业绩也不构成本基金业绩的保证。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问