|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

知识课:什么是公募REITs?有哪些投资新机遇

7月,公募REITs或将迎来更多布局机会。

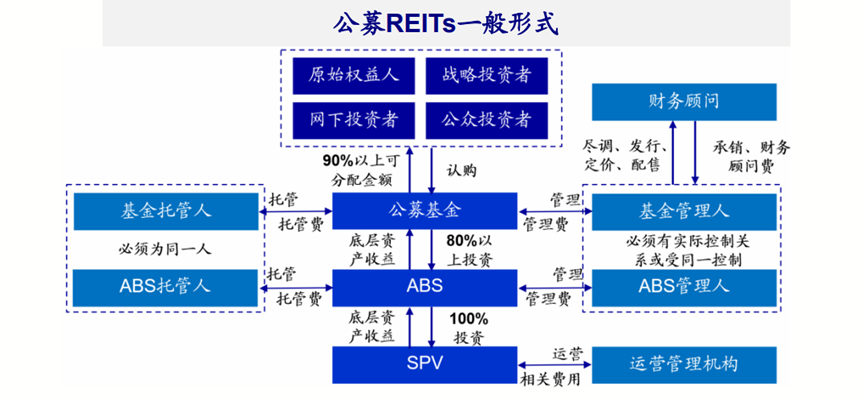

近千亿元规模的REITs,正式被纳入公募FOF产品的投资范围之内。近期,多家基金公司发布公告,明确FOF产品参与公募REITs投资相关事宜,包括增加公募REITs的投资策略、明确公募REITs估值方法等。

一系列的积极信号,为公募REITs市场带来更多活力,本期基金研究所让我们一起聊聊公募REITs。

国内市场已接近千亿

2023年上半年,REITs市场的发展脚步不断推进。监管部门将消费型基础设施纳入底层资产范围,实现了“品种”的扩容;四家上市产品相继落地扩募计划,实现了“规模”的扩张;原始权益人与基金管理人纷纷发布增持计划,实现了“流动性”的补充。

截至今年6月30日,市场已发行了28只基础设施REITs产品,规模合计近千亿元。

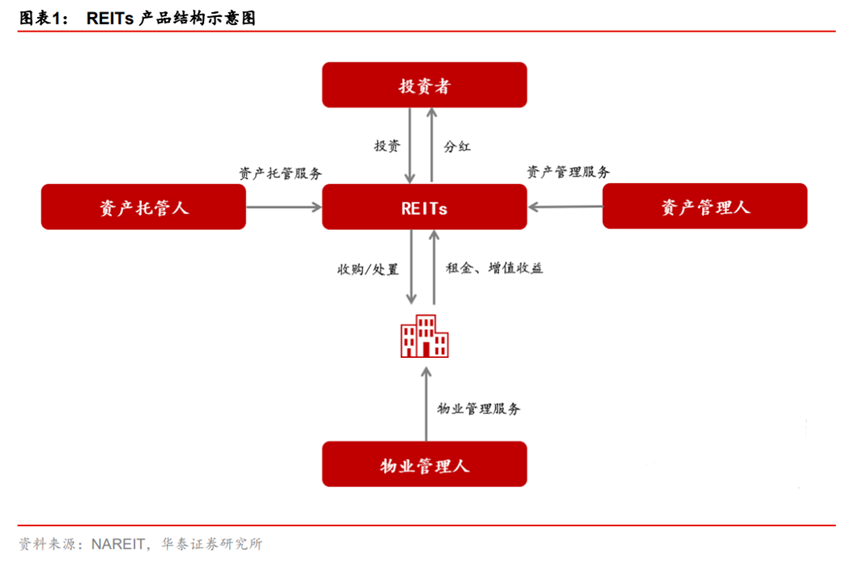

REITs(Real Estate Investment Trusts)即不动产投资信托基金/房地产投资信托基金,是一种通过发行收益凭证的方式,汇集多数投资者资金,由专门投资机构进行不动产投资经营管理,并将投资综合收益按比例分配给投资者的信托基金,其底层资产通常能够提供稳定的现金流。

目前公募REITs的主要项目类型是高速公路类、产业园类、仓储物流类、保租房类、清洁能源类、生态环保类等。由于各板块底层资产的不同,项目的管理和投资分析逻辑也有较大差异。根据近几年的发行情况,可以简单概括为:高速公路类修复态势较好;产业园类业绩承压;仓储物流类运营整体保持相对平稳;保租房类表现相对稳健,出租率维持高位;清洁能源类、生态环保类资产受季节性影响较大,项目出现业绩分化。

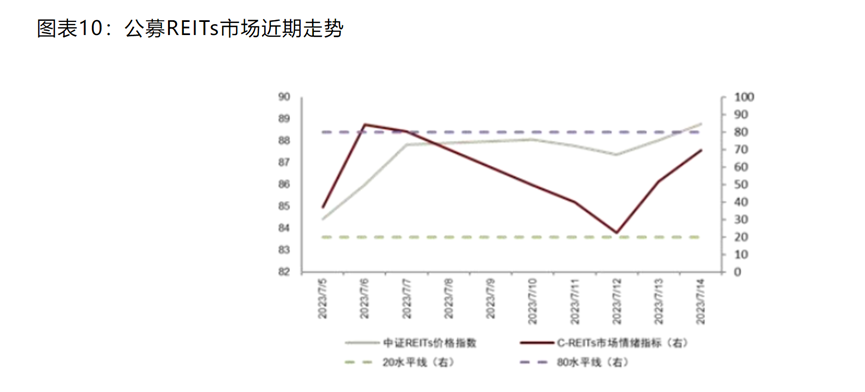

资料来源:Wind,中金公司研究部、数据截至2023年7月14日

市场增长空间大 未来可期

3年前,公募REITs在中国,对于投资者还是一个全新的概念。如今,市场蓬勃发展,进入快速发展期,为更多投资者丰富了资产配置选择。

这几年,公募REITs基础制度和配套政策不断完善,在整体的上市规模、底层资产种类、现金分派率等均有较大的发展空间。

从资产类型上看,我国公募REITs的底层资产种类有待进一步扩充。海外的种类目前已有办公楼、公寓、仓储、零售中心、医疗设施、数据中心、信号塔、基础设施、酒店等各种资产类型的REIT。

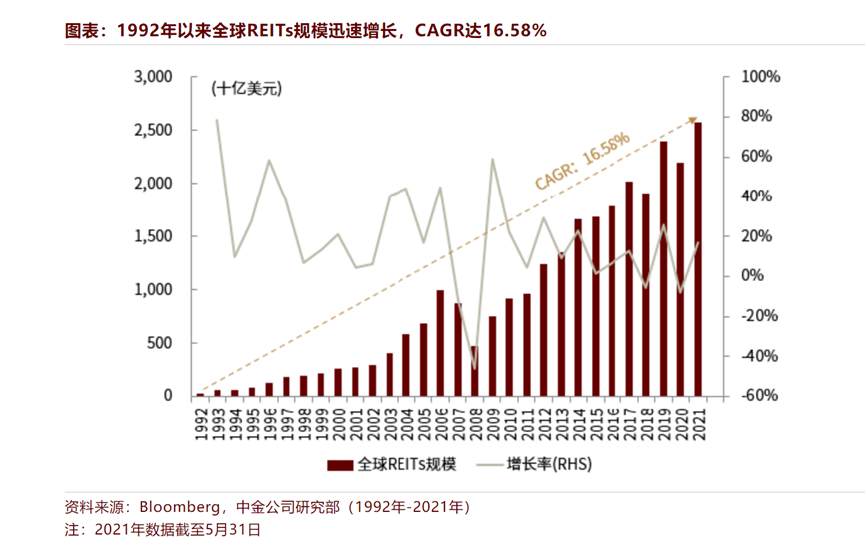

从数量上看,我国REITs具有很大的发展空间。美国已有超过225支REITs在美国的主流股票交易所交易上市,相对应的市值超过1万亿美元。

从收益率上看,我国的公募REITs底层资产现金分派率分化明显。从现有项目的2022年的预期年化现金分派率可以看出,产权类REITs,如园区基础设施、仓储物流和保障性租赁住房REITs等三种,现金分派率主要在(4%-5%)区间内;特许经营权类REITs,如交通基础设施、生态环保和能源基础设施REITs等三种REITs的基金,现金分派率主要在5%以上。而2021 年中国香港、新加坡、日本等地区的 REITs 分派收益率分别为 7.1%、6.1%、3.8%。与其他地区相对比,我们内地的 REITs 项目的收益率仍有进一步调整的空间。

结合我国的情况,基础设施存量规模依然较大。据国家统计局公布数据显示,截至 2021 年我国基础设施存量超 100 万亿元,考虑折旧后,即使按 1%的证券化比例计算,转化为 REITs 的规模有望达到万亿级别。此外,国内房地产市场进入存量时代,保租房需求大且受政策鼓励,预计未来将有更多保租房 REITs 项目入市。

可以预见的是,中国公募REITs规模持续扩容,未来整个公募REITs市场有望实现从“千亿”到“万亿”的发展跨越。

*风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。基金投资需谨慎。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问